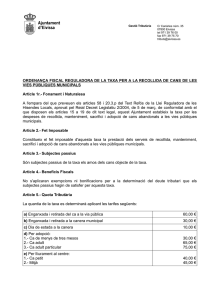

ordenança fiscal reguladora de la taxa per ocupació de terrenys d

Anuncio

ORDENANÇA FISCAL REGULADORA DE LA TAXA PER OCUPACIÓ DE TERRENYS D'ÚS PÚBLIC LOCAL AMB MERCADERIES, MATERIALS DE CONSTRUCCIÓ, ENDERROCS, TANQUES, PUNTALES, ASNILLAS, BASTIDES I ALTRES INSTAL·LACIONS ANÀLOGUES. En ús de les facultats concedides pels articles 133.2 i 142 de la Constitució i per l'article 106 de la Llei 7/1.985, de 2 d'abril, reguladora de les bases de règim local i d'acord amb el que disposen els articles 15 i següents de la Llei 39/1.988, de 28 de desembre, reguladora de les hisendes locals, aquest ajuntament estableix la taxa per l'ocupació de terrenys d'ús públic amb mercaderies, materials de construcció, enderrocs, tanques, puntales, asnillas, bastides i altres instal·lacions anàlogues, que es regirà per la present ordenança fiscal. ARTICLE 1ER.- NATURALESA I FET IMPOSABLE . Constitueix el fet imposable d'aquesta taxa la utilització privativa o aprofitament especial del domini públic local amb mercaderies, materials de construcció, rebles, prop, puntals, cavallets, bastides i altres instal·lacions anàlogues. ARTICLE 2ON.- SUBJECTE PASSIUS. Seran subjectes passius d'aquesta taxa les persones físiques o jurídiques i les entitats a les quals es refereix l'article 33 de la Llei General Tributària, beneficiàries de la utilització privativa o aprofitament especial del domini públic local que constitueix el fet imposable. ARTICLE 3ER.- QUOTA TRIBUTÀRIA. 1. La quota tributària consistirà en una quantitat fixa assenyalada d'acord amb la tarifa continguda en l'apartat següent. 2. La tarifa de la taxa serà la següent: 0.13 euros per m2 i dia. 3. Les quanties establertes seran aplicades íntegrament als metres quadrats realment ocupats, sense perjudici que, d'acord amb la normativa vigent, s'inicie l'oportú expedient sancionador pels aprofitaments que excedeixin de les corresponents autoritzacions. 4. Quan algun element determinant dels aprofitaments estiga dipositat o instal·lat en l'interior de l'espai delimitat per tanques, no donarà lloc a liquidació de tals tarifes sinó que estarà comprès en les quotes corresponents. ARTICLE 4RT.- NORMES D'APLICACIÓ DE LA TAXA. Per a l'aplicació de la tarifa continguda en l'article anterior es tindran en compte les següents normes: a) Quan solament s'ocupe el vol i es permeta el pas per sota de la tanca, es multiplicarà pel coeficient 0,5 la quota resultant. b) Quan la finalitat de la instal·lació siga l'execució d'obres de adecentament i decoració de façana, incloent els supòsits de restauració, reforma o reestructuració de les Normes específiques de protecció del PGOU, es multiplicarà pel coeficient 0,10 la quota resultant. c) Quan s'ocupe la calçada, es multiplicarà pel coeficient 1,5 la quota resultant. d) Quan les obres s'interrompin durant un temps superior a 60 dies sense causa justificada, la quota resultant per aplicació de la tarifa segona sofrirà un recàrrec del 100%. e) Quan finalitzades les obres continuïn els aprofitaments, la quota resultant sofrirà un recàrrec del 200%. f) A partir del tercer mes des de la seva instal·lació i concessió, la quota resultant sofrirà els següents recàrrecs: - durant el segon trimestre un 25%,- durant el tercer trimestre un 50%,- a partir del tercer trimestre, un 100%. g) No obstant això l'anterior, la quota tributària en cap cas podrà ser inferior a 30 euros. ARTICLE 5É.- IMPORT. Es reporta la taxa i naix la corresponent obligació de contribuir: a) Quan es tracte de concessions de nous aprofitaments en la via pública, en el moment de sol·licitar la corresponent llicència, que anirà acompanyada, per a la seva tramitació, del dipòsit previ de l'import de la taxa, d'acord amb el que estableix l'article 15.1.a) de la Llei 8/1.989, de 13 d'abril, de taxes i preus públics. b) Quan es tracte de concessions d'aprofitaments ja autoritzats i prorrogats, el dia primer de cada mes natural. c) També es reporta la taxa i naix la corresponent obligació de contribuir quan es realitza l'aprofitament, si es procedeix sense la deguda autorització, en la mesura de la seva possibilitat jurídica. ARTICLE 6É.- GESTIÓ. 1. D'acord amb el que s'ha previst en l'article 46 de la Llei 39/1988, de 28 de desembre, reguladora de les hisendes locals, quan en ocasió dels aprofitaments regulats en aquesta normativa es produeixen desperfectes en el paviment o instal·lacions de la via pública; els titulars de les llicències o els obligats al pagament vindran subjectes al reintegrament total de les despeses de reconstrucció i reparació de tals desperfectes i al dipòsit previ del seu import, que seran, en tot cas, independents dels drets liquidats pels aprofitaments realitzats. Si els danys són irreparables, l'entitat serà indemnitzada amb una quantia igual al valor dels béns destruïts o l'import de la deterioració dels sinistres. 2. Les entitats locals no podran condonar total o parcialment els reintegraments i les indemnitzacions a les quals es refereix l'apartat anterior. 3. Les quantitats exigibles es liquidaran per cada aprofitament sol·licitat o realitzat amb caràcter mensual. 4. Les persones interessades en la concessió d'aprofitaments regulats en aquesta ordenança haurien de sol·licitar prèviament la corresponent llicència. 5. Si no s'ha determinat amb exactitud la durada de l'aprofitament, una vegada autoritzada l'ocupació s'entendrà prorrogada mentre no es presente la declaració de baixa. 6. La presentació de la baixa produirà efectes a partir del dia primer del període natural de temps següent. Sigui el que sigui la causa que s'al·legui en contra, la no presentació de la baixa determinarà l'obligació de continuar abonant la taxa. Full 2 DISPOSICIÓ FINAL Una vegada s'efectue la publicació del text íntegre de la present ordenança fiscal en el BOP, entrarà en vigor i continuarà la seva vigència fins que s'acorde la seva derogació o modificació. Full 3 ORDENANZA FISCAL REGULADORA DE LA TASA POR OCUPACIÓN DE TERRENOS DE USO PÚBLICO LOCAL CON MERCANCÍAS, MATERIALES DE CONSTRUCCIÓN, ESCOMBROS, VALLAS, PUNTALES, ASNILLAS, ANDAMIOS Y OTRAS INSTALACIONES ANÁLOGAS. En uso de las facultades concedidas por los artículos 133.2 y 142 de la Constitución y por el artículo 106 de la Ley 7/1.985, de 2 de abril, reguladora de las bases de régimen local y de acuerdo con lo que disponen los artículos 15 y siguientes de la Ley 39/1.988, de 28 de diciembre, reguladora de las haciendas locales, este ayuntamiento establece la tasa por la ocupación de terrenos de uso público con mercancías, materiales de construcción, escombros, vallas, puntales, asnillas, andamios y otras instalaciones análogas, que se regirá por la presente ordenanza fiscal. ARTÍCULO 1º.- NATURALEZA Y HECHO IMPONIBLE . Constituye el hecho imponible de esta tasa la utilización privativa o aprovechamiento especial del dominio público local con mercancías, materiales de construcción, cascotes, cerca, puntales, caballetes, andamios y otras instalaciones análogas. ARTÍCULO 2º.- SUJETO PASIVOS. Serán sujetos pasivos de esta tasa las personas físicas o jurídicas y las entidades a las que se refiere el artículo 33 de la Ley General Tributaria, beneficiarias de la utilización privativa o aprovechamiento especial del dominio público local que constituye el hecho imponible. ARTÍCULO 3º.- CUOTA TRIBUTARIA 1. La cuota tributaria consistirá en una cantidad fija señalada de acuerdo con la tarifa contenida en el apartado siguiente. 2. La tarifa de la tasa será la siguiente: 0.13 euros por m2 y día. 3. Las cuantías establecidas serán aplicadas íntegramente a los metros cuadrados realmente ocupados, sin perjuicio de que, de acuerdo con la normativa vigente, se inicie el oportuno expediente sancionador por los aprovechamientos que excedan de las correspondientes autorizaciones. 4. Cuando algún elemento determinante de los aprovechamientos esté depositado o instal·lado en el interior del espacio delimitado por vallas, no dará lugar a liquidación de tales tarifas sino que estará comprendido en las cuotas correspondientes. ARTÍCULO 4º.- NORMAS DE APLICACIÓN DE LA TASA. Para la aplicación de la tarifa contenida en el artículo anterior se tendrán en cuenta las siguientes normas: a) Cuando solo se ocupe el vuelo y se permita el paso por debajo de la valla, se multiplicará por el coeficiente 0,5 la cuota resultante. Full 4 b) Cuando la finalidad de la instalación sea la ejecución de obras de adecentamiento y decoración de fachada, incluyendo los supuestos de restauración, reforma o reestructuración de las Normas específicas de protección del PGOU, se multiplicará por el coeficiente 0,10 la cuota resultante. c) Cuando se ocupe la calzada, se multiplicará por el coeficiente 1,5 la cuota resultante. d) Cuando las obras se interrumpan durante un tiempo superior a 60 días sin causa justificada, la cuota resultante por aplicación de la tarifa segunda sufrirá un recargo del 100%. e) Cuando finalizadas las obras continúen los aprovechamientos, la cuota resultante sufrirá un recargo del 200%. f) A partir del tercer mes desde su instalación y concesión, la cuota resultante sufrirá los siguientes recargos: - durante el segundo trimestre un 25%,- durante el tercer trimestre un 50%,- a partir del tercer trimestre, un 100%. g) No obstante lo anterior, la cuota tributaria en ningún caso podrá ser inferior a 30 euros. ARTÍCULO 5º.- DEVENGO. Se devenga la tasa y nace la correspondiente obligación de contribuir: a) Cuando se trate de concesiones de nuevos aprovechamientos en la vía pública, en el momento de solicitar la correspondiente licencia, que irá acompañada, para su tramitación, del depósito previo del importe de la tasa, de acuerdo con lo que establece el artículo 15.1.a) de la Ley 8/1.989, de 13 de abril, de tasas y precios públicos. b) Cuando se trate de concesiones de aprovechamientos ya autorizados y prorrogados, el día primero de cada mes natural. c) También se devenga la tasa y nace la correspondiente obligación de contribuir cuando se realiza el aprovechamiento, si se procede sin la debida autorización, en la medida de su posibilidad jurídica. ARTÍCULO 6º.- GESTIÓN. 1. De acuerdo con lo que se ha previsto en el artículo 46 de la Ley 39/1988, de 28 de diciembre, reguladora de las haciendas locales, cuando con ocasión de los aprovechamientos regulados en esta normativa se produzcan desperfectos en el pavimento o instalaciones de la vía pública; los titulares de las licencias o los obligados al pago vendrán sujetos al reintegro total de los gastos de reconstrucción y reparación de tales desperfectos y al depósito previo de su importe, que serán, en todo caso, independientes de los derechos liquidados por los aprovechamientos realizados. Si los daños son irreparables, la entidad será indemnizada con una cuantía igual al valor de los bienes destruidos o el importe del deterioro de los siniestrados. 2. Las entidades locales no podrán condonar total o parcialmente los reintegros y las indemnizaciones a las que se refiere el apartado anterior. 3. Las cantidades exigibles se liquidarán por cada aprovechamiento solicitado o realizado con carácter mensual. 4. Las personas interesadas en la concesión de aprovechamientos regulados en esta ordenanza deberán solicitar previamente la correspondiente licencia. 5. Si no se ha determinado con exactitud la duración del aprovechamiento, una vez autorizada la ocupación se entenderá prorrogada mientras no se presente la declaración de baja. Full 5 6. La presentación de la baja producirá efectos a partir del día primero del período natural de tiempo siguiente. Sea cual sea la causa que se alegue en contra, la no presentación de la baja determinará la obligación de continuar abonando la tasa. DISPOSICIÓN FINAL Una vez se efectúe la publicación del texto íntegro de la presente ordenanza fiscal en el BOP, entrará en vigor y continuará su vigencia hasta que se acuerde su derogación o modificación. Full 6