Informe Completo (Documento en Pdf)

Anuncio

")

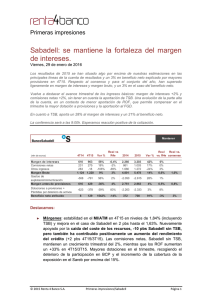

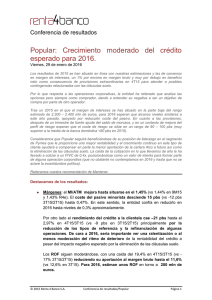

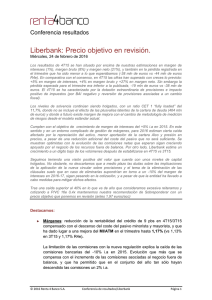

BC% Conferencia de resultados Sabadell: mejora del riesgo y de la rentabilidad del margen de intereses para 2016 creíble. Viernes, 29 de enero de 2016 Los resultados en el 4T15 han mostrado un buen comportamiento, superando nuestras estimaciones y las de consenso en el conjunto del año. Sorprende la fortaleza que muestra el margen de intereses en un contexto complejo de gestión de spreads. En la conferencia de resultados han reforzado el mensaje positivo sobre la evolución esperada del margen de intereses para 2016, cuya rentabilidad estiman aumente hasta niveles de 1,74% (MI/ATM sin TSB) vs una media del 1,61% en 2015. Una rentabilidad donde la reducción de los activos problemáticos y el coste del pasivo serán claves. No se muestran preocupados por la incertidumbre política que existe actualmente y no esperan ningún impacto negativo en la evolución del crédito esperada. En este sentido esperan que siga el buen comportamiento, con crecimiento estimado en España del stock de crédito. De cara a 2016 y a nivel Grupo, la entidad tiene como objetivos alcanzar un RoTE del 10% (vs 7,6% en 2015), un ratio de eficiencia del 48% algo superior a lo previsto en pre-adquisición TSB, una reducción de la morosidad hasta niveles del 6% y la mejora de la solvencia con un CET 1 “phase in” del 12% lo que supondría una generación de 0,6 pp de capital en el año. Sabadell acumula una caída de tan sólo el 9% en lo que va de año en comparación con un 15% de media de los bancos del Ibex. Entendemos que la buena evolución en el proceso de integración de TSB y el mantenimiento de una tendencia al alza del margen de intereses con mejora gradual del ROE y la eficiencia (donde tienen margen de maniobra) deberían ser aspectos que apoyen un mejor comportamiento de la cotización vs mercado y comparables. No obstante la complejidad del entorno nos hace ser prudentes y nos reiteramos en nuestra recomendación de mantener. Destacamos: SABADELL: ► Las cifras de Sabadell (sin TSB) muestran un aumento del rendimiento del margen de intereses de 3 pbs en el trimestre hasta 1,65% apoyado por una mejora en el mix de la cartera de crédito y mayor negocio en pymes. Por otro lado, la buena evolución de las comisiones netas, que por segundo trimestre consecutivo crecen a ritmos del +2% trimestral, se explica por el crecimiento de las comisiones de fondos de inversión. En cuanto a provisiones han llevado a cabo dotaciones extraordinarias por importe de 130 mln de euros en 4T15, para ajustar su participación de BCP y la exposición a SAREB. © 2015 Renta 4 Banco S.A. Conferencia de resultados/Sabadell Página 1 BC% Conferencia de resultados En términos de negocio, se consolida la recuperación de la actividad con un crédito a clientes neto al alza +2% i.a en 4T15 y +6,8% i.a de los recursos a clientes ► Descenso de la cartera Alco en 3.000 mln de euros en 4T15 frente a 3T15, volviendo a los niveles de junio -15. En este sentido, la entidad ha dicho que la media de 2S15 se podría tomar como un nivel de referencia sin perspectivas de grandes cambios de cara a próximos trimestres. ► Por lo que respecta a la morosidad, el esfuerzo continuará en la reducción del saldo de dudosos (-17% i.a en 4T15), elemento que explica la caída del saldo de activos problemáticos frente a un saldo de inmuebles constante en 4T15/3T15 y +4% i.a vs 4T14. La tasa de morosidad alcanza el 9,86% tras ceder –1,12 pp en el trimestre (vs 10,98% en 9M15). Por segmentos (y sin TSB), destaca el descenso de 9 pp en el trimestre de promoción y construcción inmobiliaria, -55 pbs de pymes y autónomos y -79 pbs de Empresas. No obstante, construcción no inmobiliaria recoge una entrada específica que lleva a la morosidad a aumentar +5,78 pp en 4T15/3T15. Mejoran los objetivos en términos de reducción de préstamos dudosos y venta de activos que proporcionaron dos años antes en el Plan Triple, hasta 8.000 mln de euros y superior a los 6.500 mln de euros respectivamente desde 7.700 y 4.400 mln de euros de previsión inicial. TSB: ► El proceso de migración e integración de TSB evoluciona en línea con lo previsto. Esperan que la plataforma tecnológica se encuentre preparada para finales de 2016 con el proceso de migración e integración completado para finales de 2017. ► TSB sigue cumpliendo con su plan de negocio. ► Las cuentas se ven apoyadas por el crecimiento del activo gracias a la plataforma de intermediación de hipotecas y la adquisición de la cartera UKAR. Un crédito que crece en 2.300 mln de libras vs 1.500 mln de libras objetivo. ► El margen de intereses avanza +2,4% 4T15/3T15, gracias a los mayores volúmenes y la caída del coste del pasivo. Las comisiones disminuyen cerca de un 8% trimestral, en línea con lo previsto debido en parte a las menores comisiones de intermediación. © 2015 Renta 4 Banco S.A. Conferencia de resultados/Sabadell Página 2 BC% Conferencia de resultados DISCLAIMER El presente informe de análisis no presta asesoramiento financiero personalizado. Ha sido elaborado con independencia de las circunstancias y objetivos financieros particulares de las personas que lo reciben. El inversor que tenga acceso al presente informe debe ser consciente de que los valores, instrumentos o inversiones a que el mismo se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo ya que éstos no han sido tomados en cuenta para la elaboración del presente informe, por lo que debe adoptar sus propias decisiones de inversión teniendo en cuenta dichas circunstancias y procurándose el asesoramiento específico y especializado que pueda ser necesario. El contenido del presente documento así como los datos, opiniones, estimaciones, previsiones y recomendaciones contenidas en el mismo, han sido elaboradas por el Departamento de Análisis de Renta 4 S.V., S.A., con la finalidad de proporcionar a sus clientes información general a la fecha de emisión del informe y está sujeto a cambios sin previo aviso. Este documento está basado en informaciones de carácter público y en fuentes que se consideran fiables, pero dichas informaciones no han sido objeto de verificación independiente por Renta 4 S.V., S.A., por lo que no se ofrece ninguna garantía, expresa o implícita en cuanto a su precisión, integridad o corrección. Renta 4 S.V., S.A., no asume compromiso alguno de comunicar dichos cambios ni de actualizar el contenido del presente documento. Ni el presente documento ni su contenido constituyen una oferta, invitación o solicitud de compra o suscripción de valores o de otros instrumentos o de realización o cancelación de inversiones, ni puede servir de base a ningún contrato, compromiso o decisión de ningún tipo. Renta 4 S.V., S.A., no asume responsabilidad alguna por cualquier pérdida directa o indirecta que pudiera resultar del uso de este documento o de su contenido. El inversor tiene que tener en cuenta que la evolución pasada de los valores o instrumentos o resultados históricos de las inversiones, no garantizan la evolución o resultados futuros. El precio de los valores o instrumentos o los resultados de las inversiones pueden fluctuar en contra del interés del inversor incluso suponerle la pérdida de la inversión inicial. Las transacciones en futuros, opciones y valores o instrumentos de alta rentabilidad (high yield securities) pueden implicar grandes riesgos y no son adecuados para todos los inversores. De hecho, en ciertas inversiones, las pérdidas pueden ser superiores a la inversión inicial, siendo necesario en estos casos hacer aportaciones adicionales para cubrir la totalidad de dichas pérdidas. Por ello, con carácter previo a realizar transacciones en estos instrumentos, los inversores deben ser conscientes de su funcionamiento, de los derechos, obligaciones y riesgos que incorporan, así como los propios de los valores subyacentes de los mismos. Podría no existir mercado secundario para dichos instrumentos. Cualquier Entidad integrante del Grupo Renta 4 o cualquiera de las IICs o FP gestionados por sus Gestoras, así como sus respectivos directores o empleados, pueden tener una posición en cualquiera de los valores o instrumentos a los que se refiere el presente documento, directa o indirectamente, o en cualesquiera otros relacionados con los mismos; pueden negociar con dichos valores o instrumentos, por cuenta propia o ajena, proporcionar servicios de asesoramiento u otros servicios al emisor de dichos valores o instrumentos, a empresas relacionadas con los mismos o a sus accionistas, directivos o empleados y pueden tener intereses o llevar a cabo cualesquiera transacciones en dichos valores o instrumentos o inversiones relacionadas con los mismos, con carácter previo o posterior a la publicación del presente informe, en la medida permitida por la ley aplicable. El Grupo Renta 4 Banco tiene implementadas barreras de información y cuenta con un Reglamento Interno de Conducta de obligado cumplimiento para todos sus empleados y consejeros para evitar o gestionar cualquier conflicto de interés que pueda aflorar en el desarrollo de sus actividades. Los empleados de RENTA 4 S.V., S.A., pueden proporcionar comentarios de mercado, verbalmente o por escrito, o estrategias de inversión a los clientes que reflejen opciones contrarias a las expresadas en el presente documento. Ninguna parte de este documento puede ser: (1) copiada, fotocopiada o duplicada en ningún modo, forma o medio (2) redistribuida o (3) citada, sin permiso previo por escrito de RENTA 4 S.V., SA. Ninguna parte de este informe podrá reproducirse, llevarse o transmitirse a aquellos países (o personas o entidades de los mismos) en los que su distribución pudiera estar prohibida por la normativa aplicable. El incumplimiento de estas restricciones podrá constituir infracción de la legislación de la jurisdicción relevante. El sistema retributivo del autor/es del presente informe no está basado en el resultado de ninguna transacción específica de banca de inversiones. Renta 4 S.V., S.A., es una entidad regulada y supervisada por la CNMV. Renta 4 S.V., S.A. Paseo de la Habana, 74 28036 Madrid Dª. Nuria Álvarez Añibarro Tel: 91 398 48 05 Fax 91 384 85 07. e-mail: [email protected] Del total de recomendaciones elaboradas por el Departamento de Análisis de RENTA 4 S.V., S.A.: 52% Sobreponderar, 41% Mantener y 7% Infraponderar. © 2015 Renta 4 Banco S.A. Conferencia de resultados/Sabadell Página 3