Falabella Actualización Precio Objetivo

Anuncio

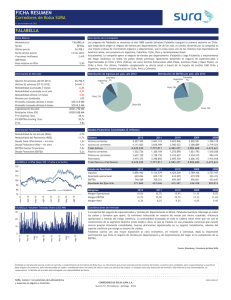

Falabella Actualización Precio Objetivo Recomendación y Tesis de Inversión Precio Objetivo: CLP 4.750 Recomendación: Mantener Riesgo: Medio Actualizamos nuestra recomendación del precio objetivo de Falabella a CLP 4.750 por acción para fines de 2015, con una recomendación de Mantener y riesgo Medio, lo cual considera un alza de 8,3% en el precio y un retorno de dividendos de 1,4%, totalizando un retorno de 9,7%. Nuestra recomendación se basa en los siguientes argumentos: 19 de febrero de 2015 Sector: Retail Analista: Martín Antúnez [email protected] T: +56 2 2660 2059 Información Compañía Ticker: FALAB CI Equity Precio cierre (CLP por acción): 4.386 Rango 12M (CLP por acción): 3.745 - 5.112 Volumen Diario (USD millones): 8,2 Acciones (millones): 2.434 Capitalización de Mercado (USD millones): 17.221 Acciones / ADR: N/A Precio Acción Menores perspectivas de crecimiento económico en la región. Ajustamos a la baja nuestras estimaciones de crecimiento del PIB para 2015, a una tasa de 2,3%, que si bien es ligeramente superior al 1,8% esperado para 2014, aún representa un bajo nivel de actividad. Para el consumo privado estimamos un crecimiento de 2,7% en 2015, en contraste con un aumento de 1,9% esperado para 2014. El retailer con mayor crecimiento y rentabilidad de activos entre sus principales competidores. Falabella es la compañía que ha registrado el mayor crecimiento en ventas en los últimos 2 años, a tasas cercanas al 14%, en contraste con un crecimiento en torno a 9% anual de los 2 retailers que le siguen en ventas. Además, en 2013 obtuvo un ROA de 4,5%, mientras que empresas como Cencosud y Ripley obtuvieron una rentabilidad sobre activos más cercana al 2%. Base Feb 2014=100 Falabella Creemos que la acción se encuentra transando a niveles cercanos a su valor justo considerando el actual escenario económico. Si bien se vio fuertemente castigada durante 2013 y 2014, parte importante de esto lo atribuimos a cambios estructurales en el mercado, como la reforma tributaria y la reforma laboral. A pesar de lo anterior, le vemos un upside razonable a la acción en el corto plazo, principalmente debido a un ritmo de crecimiento saludable y a un fuerte plan de expansión para los próximos años. IPSA 130 Plan de inversión de USD 4.363 millones para el período 2015-2018. Esto representa un aumento moderado de 6% respecto al plan anunciado un año atrás para el mismo período móvil de 4 años. Sin embargo, esta vez hay un mayor enfoque en mejorar la eficiencia y productividad de la compañía, asignando un 26% de las inversiones a tecnología y logística, y duplicando la inversión asignada a ampliación y remodelación respecto al plan anterior. Además, la compañía se encuentra iniciando operaciones en su sexto mercado, Uruguay, donde entrará con la tienda Sodimac. 120 110 100 90 80 Fuente: Bloomberg feb-15 ene-15 dic-14 oct-14 nov-14 sep-14 jul-14 ago-14 jun-14 abr-14 may-14 feb-14 mar-14 70 Riesgos Riesgo País: Cambios tanto políticos como económicos que se pueden presentar en los diferentes países donde opera la compañía. Estos incluyen: cambio en la demanda estimada, fluctuación del tipo de cambio, tasas de interés, impuestos y salario mínimo. Todo esto podría afectar el valor de la empresa. Consolidación de operaciones: La ejecución del plan podría afectar tanto de manera favorable como desfavorable el valor de la compañía, en la medida que supere o esté por debajo de nuestras expectativas. Falabella - Martín Antúnez - 19 de febrero de 2015 “El propósito de este documento es sólo informativo y, por consiguiente, no puede entenderse, bajo ninguna circunstancia, que CorpResearch S.A. asuma responsabilidad alguna en relación a cualquier tipo de operación que un inversionista realice o pretenda realizar respecto de los instrumentos o valores de que se tratan, o en los mercados o situaciones a que se refiere.” Precio Objetivo (CLP): Falabella 4.750 Mantener Recomendación: Estado de Resultados Descripción Compañía Falabella es uno de los retailers más grandes de Chile y Latinoamérica, presente en Chile, Peru, Colombia, Brasil y Argentina. Esta presente en los negocios de: Tiendas por Departamentos, Mejoramiento del Hogar, Supermercados, Inmobiliario y Financiero. El 63% de sus ingresos provienen de Chile (UDM). Tiene un plan de inversión de USD 4.363 millones, entre 2015-2018 que contempla la apertura de 140 tiendas y 11 malls en la región. Estructura Propiedad Free Float 19% Controlador 81% Distribución ingresos Colombia Brasil 3% 7% Argentina 7% Negocio No Bancario Ventas Margen Bruto Margen Bruto % Resultado Operacional Margen Operacional % Gastos Financieros Netos Resultado No Operacional Utilidad Negocio No Bancario Negocio Bancario Ingreso Operacional Neto Resultado Operacional Utilidad Negocio Bancario No Bancario + Bancario EBITDA Margen EBITDA % Utilidad Controlador UPA (CLP/acc) 2015E 2016E 6.974 2.325 33,3% 689 9,9% (109) (159) 422 7.894 2.626 33,3% 792 10,0% (170) (217) 456 8.729 2.938 33,7% 911 10,4% (191) (238) 533 318 110 82 389 141 102 437 158 113 747 13,5% 372 154 902 14,6% 444 183 994 14,3% 457 188 1.146 14,5% 490 201 1.293 14,8% 568 233 Balance Consolidado Efectivo & Equivalentes 2012 197 2013 276 2014E 127 2015E 86 2016E 96 Activos no bancarios 6.142 6.902 8.232 8.933 9.729 Activos bancarios 2.301 2.718 3.097 3.491 3.823 Total Activos 8.639 9.895 11.456 12.510 13.648 Deuda Financiera 2.003 2.362 3.003 3.653 4.253 Otros pasivos 1.251 1.410 1.611 1.726 1.852 Pasivos bancarios 1.910 2.299 2.593 2.923 3.201 Total Pasivos 5.165 6.071 7.207 8.301 9.306 Total Patrimonio 3.474 3.825 4.249 4.209 4.343 Flujo de Caja Resultado Operacional 2012 570 2013 658 2014E 689 2015E 792 2016E 911 -237 Depreciacion & Amortizacion Capex Free Cash Flow Aumento de capital Dividendos Nueva Deuda 0 -152 -164 -197 113 156 181 205 227 0 0 -546 -586 -669 65 -100 -276 -181 -199 748 562 (116) 33 32 0 0 0 0 0 -191 -171 -133 -137 -147 223 359 641 650 600 2012 4.931 2013 4.713 2014E 4.071 2015E 4.071 2016E 4.071 32,1 25,7 21,7 20,2 17,5 1,5 1,6 1,7 2,0 2,1 VE / EBITDA (x) 18,4 15,0 12,9 11,8 10,9 EBITDA / Gastos Financieros (x) 10,5 10,5 9,1 6,7 6,8 2,4 2,3 2,9 3,1 3,2 4,3% 10,7% 4,5% 11,6% 4,0% 10,8% 3,9% 11,6% 4,2% 13,1% 1,4% 1,2% 1,4% 1,5% Comparables Falabella P/U 24,3 VE/EBITDA 17,2 Ripley 15,2 15,0 P / U (x) Cencosud 18,6 9,7 Pasivos / patrimonio Hites Forus 11,5 17,2 7,3 12,7 Ratios Precio accion (CLP) Deuda financiera neta / EBITDA (x) β (vs IPSA): WACC: Fuente: SVS, Falabella, Bloomberg, CorpResearch 2014E 250 77 56 Impuestos Ajustados Chile 61% 2012 201 58 43 Δ Capital de trabajo Perú 22% 2013 Cifras en CLP miles de millones 5.519 6.200 1.822 2.103 33,0% 33,9% 570 658 10,3% 10,6% (71) (86) (75) (102) 372 442 ROA (%) ROE (%) 1,0 9,1% Dividend Yield (%) Falabella - Martín Antúnez - 19 de febrero de 2015 “El propósito de este documento es sólo informativo y, por consiguiente, no puede entenderse, bajo ninguna circunstancia, que CorpResearch S.A. asuma responsabilidad alguna en relación a cualquier tipo de operación que un inversionista realice o pretenda realizar respecto de los instrumentos o valores de que se tratan, o en los mercados o situaciones a que se refiere.” Escenario macroeconómico Crecimiento ventas minoristas Al igual que el resto de las compañías del sector Retail, Falabella se ha visto afectada por la desaceleración económica en la región, a través de una reducción en el crecimiento de Same Store Sales (SSS) debido a un menor consumo privado. El índice de ventas del comercio al por menor registró una continua desaceleración durante 2014, llegando en septiembre a una tasa de crecimiento mínima de -0,9%. En noviembre el índice comenzó mostrar una leve recuperación y en diciembre creció 1,9%, sin embargo, esta tasa aún se encuentra en niveles bajos y todavía no es claro un punto de inflexión en la actividad económica. 7,0% 6,0% 5,0% 4,0% 3,0% 2,0% 1,0% 0,0% Otro factor que podría afectar la generación de flujos de Falabella, es la depreciación de las monedas locales respecto al dólar. Para el 2015 se estima que las monedas continúen depreciándose, lo cual se traducirá en menores ventas. -1,0% ene-14 feb-14 mar-14 abr-14 may-14 jun-14 jul-14 ago-14 sep-14 oct-14 nov-14 dic-14 -2,0% Evolución de Tipos de Cambio respecto al Dólar 180 Ingresos Consolidados 160 10.000 20% Chile 140 Ingresos 2016e 2015e 2014e 2013 2012 2011 2010 0% 2009 - Plan de inversión EBITDA Consolidado 15,0% 1.200 14,5% 1.000 800 14,0% 600 13,5% 400 13,0% 200 EBITDA 2016e 2015e 2014e 2013 12,5% 2012 - % Mg. EBITDA Nota: Tipos de cambio normalizados a enero 2013, base 100 Fuente: BCCh % Crec. 1.400 dic-14 4% 80 sep-14 2.000 Perú jun-14 8% mar-14 4.000 Colombia 100 dic-13 12% Brasil sep-13 6.000 Argentina 120 jun-13 16% mar-13 8.000 El año pasado, se inauguraron 31 tiendas sin considerar la adquisición de Maestro, con la que se agregaron otras 30 más. Se abrieron 14 supermercados, 9 tiendas de mejoramiento del hogar y 8 tiendas por departamento, además de 1 centro comercial en Chile. Con esto la compañía alcanzó 440 tiendas en la región con aproximadamente 2.575.000 m2 de superficie de ventas, equivalente a un aumento de 12,5% en un año. Para este año se espera agregar 30 tiendas y 3 centros comerciales más al total, mientras que para los siguientes 3 años, el plan de inversión contempla la apertura de 37 tiendas y 3 centros comerciales por año. Lo anterior corresponde al 53% de la inversión total de USD 4.363 millones. Un 21% se utilizará en ampliaciones y remodelaciones y el 26% restante será invertido en tecnología y logística, con el objetivo de mejorar la eficiencia y productividad. Este es el enfoque que le dará la compañía a sus inversiones y que es consistente si comparamos con el plan anunciado en 2014, donde el plan de inversión se concentraba más en la apertura de tiendas (+12%), destinaba un 40% menos a expansiones y remodelaciones y un 12% menos a tecnología y logística. Falabella - Martín Antúnez - 19 de febrero de 2015 “El propósito de este documento es sólo informativo y, por consiguiente, no puede entenderse, bajo ninguna circunstancia, que CorpResearch S.A. asuma responsabilidad alguna en relación a cualquier tipo de operación que un inversionista realice o pretenda realizar respecto de los instrumentos o valores de que se tratan, o en los mercados o situaciones a que se refiere.” Durante los últimos 4 años, Falabella ha experimentado un crecimiento anual en las ventas de aproximadamente 14% debido a un agresivo plan de expansiones en todos los países donde opera, y provenientes principalmente de Chile, que aporta con aproximadamente el 62% del total de ingresos de negocios no bancarios. A nivel de EBITDA, este creció 17,7% en 2013, y en los 3 primeros trimestres de 2014 acumula un crecimiento de 11,4% a/a. En este caso, Chile participa aproximadamente con un 74% del EBITDA de negocios no bancarios, Perú participa con un 17%, y Argentina, Colombia y Brasil aportan el 9% restante. EBITDA Colombia 5% Argentina 4% Perú 17% Chile 74% Para los próximos 4 años esperamos un crecimiento promedio anual de 12% en las ventas y una mejora en el margen EBITDA de 20 pb por año hasta el 2017, debido a mejoras de eficiencia y productividad. Este crecimiento se verá impulsado principalmente por un aumento en la superficie de ventas y una mayor madurez de los mercados donde recientemente ha entrado la compañía. Y para el largo plazo esperamos que poco a poco vaya aumentando la participación de Perú, Colombia y Brasil. Fuente: Reportes Compañía SSS Chile Colocaciones (netas de incobrables) 30,0% 25,0% Colocaciones sep-14 jun-14 mar-14 dic-13 sep-13 jun-13 6,0% 5,0% 4,0% 3,0% 2,0% 1,0% sep-14 jun-14 mar-14 dic-13 sep-13 jun-13 mar-13 dic-12 sep-12 0,0% % Crec. sep-14 Bancos Cuentas Abiertas con Saldo (millones) Cuentas Abiertas -10,0% Fuente: Reportes Compañía % Crec. 4,5 4,4 4,4 4,3 4,3 4,2 4,2 4,1 4,1 4,0 4,0 SSS Super. mar-14 0,0% mar-13 0 dic-12 5,0% sep-12 500 0,0% -5,0% sep-13 10,0% SSS M.H. mar-13 1.000 5,0% sep-12 15,0% SSS T.D. 10,0% mar-12 1.500 15,0% sep-11 20,0% mar-11 2.000 20,0% sep-10 25,0% mar-10 2.500 Durante los 3 primeros trimestres de 2014, Falabella registró saludables indicadores en el negocio de Bancos, pese al escenario de desaceleración económica y al menor consumo privado observado durante el año pasado. Las colocaciones (netas de incobrables) crecieron a un promedio de 17% anual, mayor al 12% que esperábamos hace 7 meses, y en nuestras proyecciones ajustamos positivamente este crecimiento de las colocaciones respecto a nuestro último informe de precio objetivo. De esta forma, para el 2015 y 2016 esperamos aumentos de 13% y 10% respectivamente. Por otro lado, cabe destacar la importante disminución que han mostrado los castigos netos en Chile, Perú y Colombia, mientras que las cuentas abiertas con saldo mostraron adecuados niveles de crecimiento, especialmente en Colombia, donde crecieron a un promedio de 11% anual durante 2013 y 2014. Finalmente, el margen de intereses sobre colocaciones promedio (NIM), llegó a 15,2% en septiembre de 2014, y para los próximos años esperamos que este índice se mantenga dentro de ese rango (15,0% - 15,5%). Falabella - Martín Antúnez - 19 de febrero de 2015 “El propósito de este documento es sólo informativo y, por consiguiente, no puede entenderse, bajo ninguna circunstancia, que CorpResearch S.A. asuma responsabilidad alguna en relación a cualquier tipo de operación que un inversionista realice o pretenda realizar respecto de los instrumentos o valores de que se tratan, o en los mercados o situaciones a que se refiere.” Aumento en la deuda financiera es de corto plazo P/U - Falabella 38,5 33,2 22,1 dic-14 24,3 sep-14 27,4 jun-14 26,0 mar-14 25,3 dic-13 sep-13 jun-13 mar-13 27,0 A septiembre de 2014 la deuda financiera aumentó en 40% respecto al mismo período del año anterior, proveniente principalmente de obligaciones adquiridas con el público (+27%) y con bancos (+61%), e implicó un aumento en el ratio de deuda financiera neta sobre EBITDA desde 2,6 veces hasta 3,3 veces en los períodos descritos. Este aumento es coherente con el plan de inversión que mantiene la compañía, y una parte importante se explica por la adquisición de Maestro en Perú, debido a que ese trimestre se consolidó el 100% de la deuda de Maestro, pero no se consolidaron los resultados obtenidos por la compañía. Esperamos que este ratio se recupere a medida que se vayan recibiendo los flujos de caja provenientes de las inversiones realizadas. Además, creemos que la compañía mantiene niveles de holgura adecuados para cumplir con sus obligaciones financieras. Valorización Para estimar el precio objetivo de Falabella se valorizaron los negocios bancario y no bancario por separado. Para este último utilizamos un modelo de flujo de caja descontado, en el que proyectamos los flujos (nominales y en moneda local) hasta el año 2022 y luego consideramos un crecimiento a perpetuidad de 4,5% nominal. Se estimó una tasa de descuento para cada país donde opera la compañía y luego se calculó un WACC promedio ponderado según la participación de cada país en el EBITDA, llegando un WACC de 9,1% nominal. Consideramos un beta de 1,0, tasa libre de riesgo promedio ponderada de 5,8%, y un premio por riesgo de 5,5%. Para el negocio bancario se utilizó un modelo de dividendos descontados, a través del cual obtuvimos el valor patrimonial del negocio y que finalmente sumamos al patrimonio total. Falabella - Martín Antúnez - 19 de febrero de 2015 “El propósito de este documento es sólo informativo y, por consiguiente, no puede entenderse, bajo ninguna circunstancia, que CorpResearch S.A. asuma responsabilidad alguna en relación a cualquier tipo de operación que un inversionista realice o pretenda realizar respecto de los instrumentos o valores de que se tratan, o en los mercados o situaciones a que se refiere.” Glosario Término Definición / Traducción Cálculo EBITDA Utilidad antes de intereses, impuestos, depreciación y amortización (Earnings Before Interests, Taxes, Depreciation and Amortization) Resultado Operacional más Depreciación más amortización EBITDAR EBITDA más arriendo de activos fijos (Earnings Before Interests, Taxes, Depreciation, Amortization and Rents) EBITDA más arriendos de activo fijo. Se usa en las industrias aeronáutica y marítima y se reversa el arriendo de aviones o buques EV Valor de los Activos de la Empresa (Enterprise Value) Patrimonio Bursátil más Deuda Financiera Neta más Interés Minoritario EV/EBITDA Múltiplo de valorización. Mientras mayor sea, más cara está la acción EV dividido por Ebitda EVA Valor Económico Agregado (Economic Value Added) Resultado Operacional neto de impuestos sobre capital empleado FCL Flujo de Caja Libre EBITDA menos impuestos menos inversiones más (menos) variación del capital de trabajo Free-float Porcentaje de las acciones que puede transarse libremente en el mercado Porcentaje de las acciones que no pertenece a los controladores Margen Porcentaje de las ventas Operacional Resultado Operacional / Ventas Ebitda Ebitda / Ventas Neto Utilidad / Ventas P/U Relación Precio / Utilidad Precio de la acción dividido por la UPA P/VL Relación Precio a Valor Libro Precio de mercado de la acción dividido por el valor contable de la acción Retorno de Dividendos Rentabilidad que entrega una acción por concepto de dividendos Dividendos repartidos en un año dividido por el precio de la acción Retorno FCL Rentabilidad del Flujo de Caja Libre que genera la empresa FCL / Precio de la acción ROA Retorno de los Activos (Return on Assets) Utilidad del ejercicio / Activo Total ROE Retorno del Patrimonio (Return on Equity) Utilidad del ejercicio / Patrimonio contable UPA Utilidad por acción Utilidad del ejercicio / Número de acciones x Veces YtD Año a la fecha (Year to Date) Variación porcentual en lo que va del año Recomendaciones sobre acciones: se establecen de acuerdo al retorno relativo respecto del IPSA. Se recomienda Mantener cuando se espera que la acción tenga un retorno total similar al del IPSA; Comprar, cuando el retorno esperado para la acción es superior al esperado para el IPSA; y Vender, cuando el retorno esperado para la acción es inferior al esperado para el IPSA. Se define como “Retorno similar al del IPSA” al que esté dentro de un rango con una amplitud equivalente a un tercio de la variación esperada para el índice, con un mínimo de 5%. Falabella - Martín Antúnez - 19 de febrero de 2015 “El propósito de este documento es sólo informativo y, por consiguiente, no puede entenderse, bajo ninguna circunstancia, que CorpResearch S.A. asuma responsabilidad alguna en relación a cualquier tipo de operación que un inversionista realice o pretenda realizar respecto de los instrumentos o valores de que se tratan, o en los mercados o situaciones a que se refiere.” CorpResearch Álvaro Donoso Director CorpResearch [email protected] Estudios Económicos Sebastián Cerda Director Ejecutivo CorpResearch y Estudios Económicos [email protected] Nicolás Birkner Jefe de Análisis Macro y Financiero [email protected] Karla Flores Analista Económico [email protected] Mauricio Carrasco Economista [email protected] Estudios de Renta Variable Cristóbal Casassus Analista Senior. Sectores: Banca, Forestal. [email protected] Sergio Zapata Analista Senior. Sectores: Eléctrico, Utilities. [email protected] Patricio Acuña Analista. [email protected] Martín Antúnez Analista. Sector: Retail. [email protected] Andrea Neira Analista. Sectores: Telcom, Commodities, Transporte. [email protected] Rosario Norte 660 Piso 17, Las Condes, Santiago. Teléfono +562 2660 3600 www.corpbancainversiones.cl Falabella - Martín Antúnez - 19 de febrero de 2015 “El propósito de este documento es sólo informativo y, por consiguiente, no puede entenderse, bajo ninguna circunstancia, que CorpResearch S.A. asuma responsabilidad alguna en relación a cualquier tipo de operación que un inversionista realice o pretenda realizar respecto de los instrumentos o valores de que se tratan, o en los mercados o situaciones a que se refiere.” DISCLAIMER Este informe ha sido preparado con el objeto de brindar información a los clientes de CorpBanca y/o cualquiera de sus filiales, o persona relacionada con éste. No es una solicitud ni una oferta para comprar o vender ninguna de las acciones, bonos o cualquier tipo de instrumento financiero que en él se mencionan o relacionados con las empresas o el mercado que en él aparecen. Tanto la información propia de este informe como aquella en la que está basado, ha sido obtenida en base a antecedentes públicos de fuentes que hasta donde podemos estimar nos parecen confiables, sin hacer uso de información privilegiada alguna. Sin embargo, esto no garantiza que ella sea exacta ni completa. Si bien las proyecciones y estimaciones que aquí se presentan han sido elaboradas por nuestra Área de Research, que pertenece a nuestra relacionada Corp Research S.A., apoyada en las mejores herramientas disponibles, ello no garantiza que ellas se cumplan. El resultado de cualquier operación financiera, realizada con apoyo de la información que aquí se presenta, es de exclusiva responsabilidad de la persona que la realiza. En consecuencia, las proyecciones y estimaciones presentadas en este informe no deben ser la única base para la adopción de una adecuada decisión de inversión y cada inversionista debe efectuar su propia evaluación en función de su situación personal, estrategia de inversión, tolerancia al riesgo, situación impositiva, etc. Antes de realizar cualquier transacción respecto de cualquiera de estos instrumentos, los inversionistas deberán informarse sobre las condiciones de la operación, así como de los derechos, riesgos y responsabilidades implícitos en ella. Corp Research y/o cualquiera de sus filiales o persona relacionada con éste no asumen responsabilidad alguna, ya sea directa o indirecta, derivada del uso de este documento o su contenido. Todas las opiniones y expresiones contenidas en este informe pueden ser modificadas sin previo aviso. Corp Research y/o cualquiera de sus filiales o persona relacionada con éste, puede en cualquier momento tener una posición larga o corta en cualquiera de los instrumentos financieros mencionados en este informe y podrá comprarlos o venderlos. Se deja constancia que los valores extranjeros y sus emisores a que se haga referencia en este informe, no se encuentran inscritos en Chile y, en consecuencia, no les son aplicables las leyes que rigen el mercado de capitales nacional. En relación a dichos valores, los inversionistas son responsables de informarse previamente de éstos, y de sus circunstancias antes de tomar cualquier decisión de inversión. Corp Research S.A. es una empresa filial de CorpGroup y puede tener negocios, ahora o en el futuro, tanto con Corpbanca y cualquiera de sus filiales o persona relacionada con éste. Sin embargo, Corp Research S.A. emite sus opiniones de acuerdo a los fundamentos relevantes para recomendar la toma de decisiones de inversión e independientemente de los mandatos que pueda tener Corp Research S.A. con esas empresas. Las recomendaciones que emite el Área de Research respecto de los valores que monitorean sus analistas, responden exclusivamente al análisis de los méritos y el entorno de mercado en que se desenvuelven las compañías que transan en bolsa. Por su parte, Corpbanca Corredores de Bolsa S.A., sociedad filial de Corpbanca, maneja una cartera propia, no dependiendo su cartera de los clientes que Corpbanca tenga. Falabella - Martín Antúnez - 19 de febrero de 2015 “El propósito de este documento es sólo informativo y, por consiguiente, no puede entenderse, bajo ninguna circunstancia, que CorpResearch S.A. asuma responsabilidad alguna en relación a cualquier tipo de operación que un inversionista realice o pretenda realizar respecto de los instrumentos o valores de que se tratan, o en los mercados o situaciones a que se refiere.” IMPORTANT US REGULATORY DISCLOSURES ON SUBJECT COMPANIES This material was produced by CorpResearch, solely for information purposes and for the use of the recipient. It is not to be reproduced under any circumstances and is not to be copied or made available to any person other than the recipient. It is distributed in the United States of America by Enclave Capital LLC (19 West 44th Street, Suite 1700, New York, NY 10036). Enclave is a broker-dealer registered with the SEC and a member of FINRA and the Securities Investor Protection Corporation, only to “major U.S. institutional investors”, as defined under Rule 15a-6 (a) (2) promulgated under the US Securities Exchange Act of 1934, as amended, and as interpreted by the staff of the US Securities and Exchange Commission. This document does not constitute an offer of, or an invitation by or on behalf of CorpResearch or its Head Office, Corpbanca or any other company to any person, to buy or sell any security. The information contained herein has been obtained from published information and other sources, which CorpResearch consider to be reliable. None of CorpResearch or its Head Office, Corpbanca, accepts any liability or responsibility whatsoever for the accuracy or completeness of any such information. All estimates, expressions of opinion and other subjective judgments contained herein are made as of the date of this document. Emerging securities markets may be subject to risks significantly higher than more established markets. In particular, the political and economic environment, company practices and market prices and volumes may be subject to significant variations. The ability to assess such risks may also be limited due to significantly lower information quantity and quality. By accepting this document, you agree to be bound by all the foregoing provisions. 1. CorpResearch or its Head Office, Corpbanca, may or may not have been beneficial owners of the securities mentioned in this report. 2. CorpResearch or its Head Office, Corpbanca, may have or not managed or co-managed a public offering of the securities mentioned in the report in the past 12 months. 3. CorpResearch or its Head Office, Corpbanca, may have or not received compensation for investment banking services from the issuer of these securities in the past 12 months and do not expect to receive compensation for investment banking services from the issuer of these securities within the next three months. 4. However, one or more of CorpResearch or its Head Office, Corpbanca may, from time to time, have a long or short position in any of the securities mentioned herein and may buy or sell those securities or options thereon either on their own account or on behalf of their clients. 5. As of the publication of this report CorpResearch does not make a market in the subject securities. 6. CorpResearch or its Head Office, Corpbanca, may or may not, to the extent permitted by law, act upon or use the above material or the conclusions stated above or the research or analysis on which they are based before the material is published to recipients and from time to time provide investment banking, investment management or other services for or solicit to seek to obtain investment banking, or other securities business from, any entity referred to in this report. Enclave Capital LLC is distributing this document in the United States of America. CorpResearch accepts responsibility for its contents. Any US customer wishing to effect transactions in any securities referred to herein or options thereon should do so only by contacting a representative of Enclave Capital LLC. This investment research is not intended for use by any person or entity that is not a major U.S institutional investor. If you have received a copy of this research and are not a major U.S institutional investor, you are instructed not to read, rely on or reproduce the contents hereof, and to destroy this research or return it to CorpResearch or to Enclave. Analyst(s) preparing this report are employees of CorpResearch who are resident outside the United States and are not associated persons or employees of any US registered broker-dealer. Therefore, the analyst(s) are not be subject to Rule 2711 of the Financial Industry Regulatory Authority (FINRA) or to Regulation AC adopted by the U.S Securities and Exchange Commission (SEC) which among other things, restrict communications with a subject company, public appearances and personal trading in securities by a research analyst. Any major U.S Institutional investor wishing to effect transactions in any securities referred to herein or options thereon should do so by contacting a representative of Enclave Capital LLC. Falabella - Martín Antúnez - 19 de febrero de 2015 “El propósito de este documento es sólo informativo y, por consiguiente, no puede entenderse, bajo ninguna circunstancia, que CorpResearch S.A. asuma responsabilidad alguna en relación a cualquier tipo de operación que un inversionista realice o pretenda realizar respecto de los instrumentos o valores de que se tratan, o en los mercados o situaciones a que se refiere.”