Conveniencia de una reforma integral de la Ley 24.083 de Fondos

Anuncio

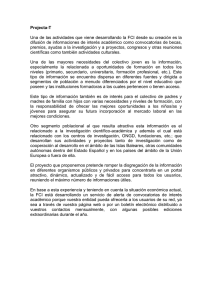

Universidad de Buenos Aires From the SelectedWorks of Martin Paolantonio 2013 Conveniencia de una reforma integral de la Ley 24.083 de Fondos Comunes de Inversión Martin Paolantonio Available at: http://works.bepress.com/martin_paolantonio/144/ Voces: ECONÓMICO Y FINANCIERO - FONDOS COMUNES DE INVERSIÓN - MERCADO DE VALORES - COMISIÓN NACIONAL DE VALORES Título: Conveniencia de una reforma integral de la Ley 24.083 de Fondos Comunes de Inversión Autor: Paolantonio, Martín E. Fecha: 5-nov-2013 Cita: MJ-DOC-6489-AR | MJD6489 Producto: SOC Sumario: I. Introducción. II. ¿Es la estabilidad jurídica un desvalor para los FCI? III. Los problemas de la vetustez normativa en los FCI. IV. Consideraciones sobre la Ley de Mercado de Capitales y su reglamentación para FCI por la Comisión Nacional de Valores. Conclusión. Por Martín E. Paolantonio (*) RESUMEN La Ley 24.083 (incluyendo su Decreto Reglamentario 174/93) como los aspectos sustantivos de la reglamentación de la Comisión Nacional de Valores se han mantenido inalterados, aun en la versión 2013 de las «normas de la Comisión Nacional de Valores» (NCNV). Por su parte, y no obstante algunos aspectos novedosos, la Ley 24.083 y el Decreto 174/93 mantuvieron la estructura básica de la Ley 15.885 y su Decreto Reglamentario 11.146/62. La Ley 26.831 otorgó amplias facultades de creación normativa a la Comisión Nacional de Valores, como es habitual en el ordenamiento jurídico del mercado de capitales, en virtud del denominado principio de adaptación reglamentaria. Es manifiesto en las recientes NCNV que esos poderes normativos no han sido utilizados en el ámbito de los FCI, sea por la valoración acerca de la adecuación de la reglamentación existente, sea por el potencial cuestionamiento de la constitucionalidad ante «avances» sobre las disposiciones de la Ley 24.083 o el Decreto 174/93. Las NCNV, al mantener prácticamente inalterada a la reglamentación en materia de FCI, subrayan la necesidad de considerar una modificación integral de la Ley 24.083, en clave de coordinación con los demás «productos» del mercado de capitales, evitando asimetrías normativas sin justificación. I.INTRODUCCIÓN La normativa del mercado de capitales ha sido recientemente objeto de una reforma integral, plasmada en la Ley 26.831, (1) su reglamentación (breve) por el Poder Ejecutivo Nacional (2) y (exhaustiva) por la Comisión Nacional de Valores. Sin embargo, tanto la Ley 24.083 (incluyendo su Decreto Reglamentario 174/93) como los aspectos sustantivos de la reglamentación de la Comisión Nacional de Valores se han mantenido inalterados, aun en la versión 2013 de las normas de la Comisión Nacional de Valores (NCNV). Por su parte, y no obstante algunos aspectos novedosos, la Ley 24.083 y el Decreto 174/93 mantuvieron la estructura básica de la Ley 15.885 y su Decreto Reglamentario 11.146/62 (3). En otras palabras, es posible afirmar que en los casi cincuenta años de vigencia, los fondos comunes de inversión (FCI) han estado regidos por una normativa común. Esa sola circunstancia, en un ámbito tan dinámico como el mercado financiero, llama la atención aun del observador casual, aunque no resulte autosuficiente para sostener la necesidad de un cambio normativo. II. ¿ES LA ESTABILIDAD JURÍDICA UN DESVALOR PARA LOS FCI? Muy probablemente, la lectura de la sección introductoria de este trabajo lleve al interrogante que precede el párrafo como una secuencia natural del pensamiento. Ciertamente, la estabilidad de un ordenamiento jurídico no puede juzgarse a priori como un elemento negativo.Al contrario, suele considerársela como un plus para la seguridad jurídica, que supone algún grado de permanencia de las normas (4). El problema no es que las normas no cambien, sino que esa circunstancia se verifique en un campo (el ordenamiento jurídico del mercado de capitales) que ha sido sustancialmente modificado, para reflejar -idealmente al menos- las mutaciones del mercado financiero en general (que, huelga decirlo, no es similar al de décadas atrás). Así, como lo explicamos con mayor detalle en la sección siguiente, los FCI se han mantenido prácticamente aislados en su regulación de la general del mercado de capitales -circunstancia evidente en una lectura de las NCNV (5)-, con previsiones normativas que resultan inadecuadas y, en última instancia, perjudiciales para el desarrollo del vehículo de inversión colectiva pionero en la legislación argentina. III. LOS PROBLEMAS DE LA VETUSTEZ NORMATIVA EN LOS FCI Parecería casi una obviedad señalar que los FCI se insertan en el ámbito del mercado de capitales, pero en la Argentina la primera legislación sobre FCI antecedió a la Ley 17.811 (primera normativa integral y autónoma en aquel ámbito), y esa circunstancia -de algún modo fortuita- marcó una impronta de separación de aquel, que lamentablemente en algunos aspectos se ha mantenido hasta la actualidad. La dimensión de esa singularidad se manifestaba, por ejemplo, por la previsión de la Inspección General de Justicia como ente de control para los FCI (art. 31, Ley 15.885), curiosa solución que ya fue objeto de crítica de la doctrina de aquel tiempo (6). Aun cuando la Ley 22.315 corrigió esa situación, la rémora de su origen se trasladó aun al régimen vigente, al preservar, por ejemplo, la innecesaria inscripción del reglamento de gestión (tanto en su creación como en su modificación) en el Registro Público de Comercio (art.11, Ley 24.083). Pero lo apuntado no da cuenta de las notables asimetrías normativas que plagan la actividad de los FCI, comparados con otros instrumentos del mercado de capitales: a. El documento principal de información al inversor es el reglamento de gestión (salvo para los FCI cerrados, que requieren prospecto de emisión) (7). Y ya hemos en otra oportunidad señalado la falta de aptitud de ese documento para ofrecer al inversor una información previa adecuada y suficiente para la toma de decisiones (8). Como es sabido, los demás valores negociables recurren al prospecto de emisión, conforme las NCNV y de acuerdo al mecanismo generalizado en el mercado de capitales (tanto en Argentina como en otros países) de información al inversor. b. El trámite de aprobación y la «puesta en marcha» del FCI requieren la inscripción del reglamento de gestión en el Registro Público de Comercio. Antes de ello, ni siquiera podrían realizarse esfuerzos de colocación de las cuotapartes (9). Ninguna de los alternativas disponibles en el régimen de la oferta pública (prospecto preliminar, esfuerzos de colocación limitados, etc.) están disponibles para los FCI. En contraste, en ningún supuesto del régimen de oferta pública de valores negociables, el registro de un instrumento en el Registro Público de Comercio es una condición para la colocación. c. En el régimen de oferta pública, existen procedimientos simplificados para algunos emisores, conexos a la colocación reservada a inversores calificados. En materia de FCI, los que solo pueden ser suscriptos por inversores con esas características, se tramitan conforme al régimen único y general. d. En materia de comercialización de FCI, la LFCI (en su modelo de aislamiento del mercado de capitales) contempla únicamente la figura del agente colocador.La actuación del productor -mucho más sencilla en su reglamentación y recaudos para su funcionamiento-, prevista en la reglamentación de los mercados y actualmente en las NCNV (título VII, capítulo IV), corresponde únicamente a los agentes de negociación, y no a los agentes de administración o custodia de FCI. ¿Razones para ello? Al igual que en los casos anteriores, explicables por la separación normativa en el origen de los FCI, pero carentes de fundamento en un marco de integración normativa del mercado de capitales. Pero la falta de actualización normativa es también tangible en otros aspectos que exceden a las asimetrías indicadas: a. El desarrollo de nuevos productos de inversión colectiva, que el Decreto 174/93 (art. 15) y la Ley 24.083 (art. 1, texto según Ley 24.441) insinuaban para los FCI cerrados con su referencia al «objeto especial de inversión», ha quedado en simples palabras. La Comisión Nacional de Valores no ha reglamentado, ni en el pasado ni en las NCNV, más que el FCI cerrado de créditos (vehículo para la titulización de activos) y otras variantes de una utilización prácticamente nula (10). La ausencia más notable en este campo, sin dudas, es la reglamentación correspondiente a los FCI cerrados inmobiliarios (11). De hecho, como es sabido, el espacio potencial para los FCI cerrados ha sido ocupado por los fideicomisos financieros, que no obstante su carácter de producto de inversión colectiva son normativamente distintos de los FCI. b. La pobreza en la oferta de variantes de FCI abiertos (la única realmente relevante en la Argentina) es notable. Y no es necesario recurrir a Europa o Estados Unidos para corroborar esa observación. Países más cercanos, como Chile, Perú o Bolivia (en materia de mercado de capitales, Brasil está muy lejos), cuentan con diseños normativos más modernos, y una variedad de fondos de inversión que magnifican la pequeñez doméstica. IV.CONSIDERACIONES SOBRE LA LEY DE MERCADO DE CAPITALES Y SU REGLAMENTACIÓN PARA FCI POR LA COMISIÓN NACIONAL DE VALORES. CONCLUSIÓN La Ley 26.831 otorgó amplias facultades de creación normativa a la Comisión Nacional de Valores, como es habitual en el ordenamiento jurídico del mercado de capitales, en virtud del denominado principio de adaptación reglamentaria (12). Es manifiesto en las recientes NCNV que esos poderes normativos no han sido utilizados en el ámbito de los FCI, (13) sea por la valoración acerca de la adecuación de la reglamentación existente, sea por el potencial cuestionamiento de la constitucionalidad ante «avances» sobre las disposiciones de la Ley 24.083 o el Decreto 174/93 (14). Pero en cualquier caso, las NCNV -al mantener prácticamente inalterada a la reglamentación en materia de FCI- subrayan la necesidad de considerar una modificación integral de la Ley 24.083, en clave de coordinación con los demás «productos» del mercado de capitales, y con el objetivo de modernizar el vehículo de inversión colectiva pionero en el derecho argentino y evitar asimetrías normativas carentes de justificación. ---------(1) Paolantonio, Martín E., "Reforma del mercado de capitales", LL 2012-F, 1196. (2) Paolantonio, Martín E., "Reglamentación de la Ley de Mercado de Capitales", LL, 8/8/2013. (3) Ver Paolantonio, Martín E., Fondos comunes de inversión, Bs. As., Depalma, 1994, pp. 60 y ss. para una referencia comparativa de las leyes 15.885 y 24.083. (4) Pérez Luño, Antonio, La seguridad jurídica, Barcelona, Ariel, 1991, pp. 22 y ss. Claro que la permanencia per se no es un mérito si no se verifican las demás circunstancias que demanda la seguridad jurídica y, en particular, la regulación estatal del mercado financiero. (5) Ut infra, sección 4. (6) Castro Corbat, Marcelo J., Fondos comunes de inversión, Bs. As., Depalma, 1965, p.142, que señala con razón que la competencia debió otorgarse a la Comisión de Valores, en ese tiempo en la órbita del Banco Central de la República Argentina. (7) En este punto, es justo reconocer que no toda la responsabilidad recae en la Ley 24.083, que en sus arts. 5 y 6 prevé con carácter general la presencia de un prospecto de emisión, al igual que el art. 10 del Decreto 174/93. Sin embargo, las NCNV requieren (al igual que las precedentes) únicamente al prospecto para los FCI cerrados. (8) Paolantonio, Martín E., "El modelo normativo de información al inversor de fondos comunes de inversión: la necesidad de adecuación y la futilidad del reglamento de gestión", ponencia en el I Congreso Argentino de Mercado de Capitales. Aspectos jurídicos y contables, publicada en libro de ponencias, p. 683. Sucintamente, el reglamento de gestión es en gran parte de su contenido o una reproducción de normas legales y reglamentarias, presentadas «de corrido» conforme a un formato predispuesto por las NCNV, que refleja las disposiciones en la materia de la Ley 24.083 y su decreto reglamentario. (9) Art. 6, Decreto 174/93: «Inicio de las operaciones. Los órganos de los fondos comunes de inversión no podrán comenzar a actuar como tales, ni podrán realizar esfuerzos tendientes a la colocación de cuotapartes de fondos comunes de inversión, hasta haber obtenido la inscripción del reglamento de gestión respectivo en el Registro Público de Comercio, previa autorización de la Comisión Nacional de Valores». (10) Nos referimos a los fondos comunes de inversión cerrados para el financiamiento de mipymes y para proyectos de innovación tecnológica (NCNV, título V sección VII, arts.50 y 52). (11) Que son viables legalmente, sin dudas, pero se aprueban «caso por caso» sin pautas generales que permitan una adecuada previsibilidad para la estructuración del FCI. (12) Así, por ejemplo, la posibilidad de incluir en el concepto de agentes registrados a las personas que «a criterio de la Comisión Nacional de Valores, corresponda registrar para el desarrollo del mercado de capitales» (art. 2), la facultad de propiciar la creación de «productos» no existentes en el mercado (art. 19, inc. m) y la potestad «para establecer las disposiciones que fueren necesarias para complementar las que surgen de las diferentes leyes y decretos aplicables a estos, así como resolver casos no previstos e interpretar las normas allí incluidas dentro del contexto económico imperante, para el desarrollo del mercado de capitales» (art. 19, inc. h). (13) Las novedades respecto de las normas derogadas son escasas: destacan la obligatoriedad del reglamento de gestión tipo, restricciones a las inversiones en cuotapartes de FCI, prohibición de negociación de activos por un agente de negociación vinculado al grupo económico y una modificación general de los criterios de valuación (que fueron suspendidos en su aplicación). (14) Existe también una tercera posibilidad, vinculada a la oportunidad de cambios en un momento en el cual resultaba prioritaria la reglamentación de una multiplicidad de cuestiones sobre los temas anteriormente objeto de autorregulación. Pero no estamos convencidos de que aquella fuera una razón central del criterio del regulador sobre los FCI. (*) Abogado (Diploma Honor), UBA. Maestría en Dirección Empresas, Universidad CEMA. Profesor universitario, UBA, Universidad Austral, UNR, Universidad del Salvador. Socio fundador Paolantonio & Legón. Especialista en: derecho bancario, mercado de capitales, fondos de inversión, financiamiento trasnacional, reestructuración de deudas, fusiones, adquisiciones, emprendimientos inmobiliarios, joint ventures. Ponente de temas de su especialidad.