periodo medio de pago

Anuncio

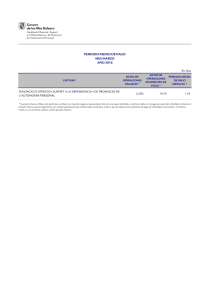

1ª parte PLAZO DE PAGO A PROVEEDORES / PERÍODO MEDIO DE PAGO A PROVEEDORES Preámbulo del Real Decreto 635/2014, de 25 de julio, por el que se desarrolla de la metodología de cálculo del período medio de pago a proveedores de las AAPP: “ La Ley Orgánica 2/2012, de 27 de abril, introduce el concepto de periodo medio de pago como expresión del tiempo de pago o retraso en el pago de la deuda comercial (…) El período medio de pago definido en este real decreto mide el retraso en el pago de la deuda comercial en términos económicos, como indicador distinto respecto del periodo legal de pago establecido en el texto refundido de la Ley de Contratos del Sector Público, aprobado por Real Decreto Legislativo 3/2011, de 14 de noviembre, y en la Ley 3/2004, de 29 de diciembre, por la que se establecen medidas de lucha contra la morosidad en las operaciones comerciales.” TR Ley de Contratos Artículo 216.4 Pago del precio La Administración tendrá la obligación de abonar el precio dentro de los treinta días siguientes a la fecha de aprobación de las certificaciones de obra o de los documentos que acrediten la conformidad con lo dispuesto en el contrato de los bienes entregados o servicios prestados, sin perjuicio de lo establecido en el artículo 222.4, y si se demorase, deberá abonar al contratista, a partir del cumplimiento de dicho plazo de treinta días los intereses de demora (…) Sin perjuicio de lo establecido en los artículos 222.4 y 235.1, la Administración deberá aprobar las certificaciones de obra o los documentos que acrediten la conformidad con lo dispuesto en el contrato de los bienes entregados o servicios prestados dentro de los treinta días siguientes a la entrega efectiva de los bienes o prestación del servicio, salvo acuerdo expreso en contrario establecido en el contrato y en alguno de los documentos que rijan la licitación. 30 días 30 días >>>> intereses _______X_____________________________X_________________________X_______ Entrega bienes Aprobar factura Abonar factura Prestación del Servicio ADO Acuerdo contrato (Reg. Ft) Esta norma sirve de base para el cálculo de intereses a favor de los proveedores por mora en el pago y da lugar, junto con la Ley 3/2004, de 29 de diciembre, al informe de morosidad. PMP: METODOLOGÍA DE CÁLCULO RD 635/2014 • Ámbito subjetivo: Sujetos del artículo 2.1 de la LOEPSF. • Obligaciones a considerar: facturas expedidas a partir del día 1 de enero de 2014 y que constan en el registro contable o sistema equivalente(*) y las certificaciones mensuales de obra aprobadas a partir de la misma fecha. • Excluidas: • Obligaciones entre entes considerados AAPP según Contabilidad Nacional. • Obligaciones abonadas a través del FFPP. • Obligaciones que vayan a ser objeto de retención por embargos, mandamientos de ejecución, compensaciones administrativas o actos análogos dictados por órganos judiciales administrativos. >>> Se calculará un PMP global y otro por cada ente que integra el grupo consolidado. (*) art. 5.3: si no hay obligación de registro se tomará la fecha de recepción de la factura. ¿Entes del artículo 2.2 LOEPSF? D.A. 3ª del Real Decreto 635/2014, dispone que estas entidades calcularan trimestralmente su PMP conforme a la metodología de esta norma y se lo comunicarán a la entidad a la que estén vinculados para su publicación. FÓRMULAS DE CÁLCULO PMP a proveedores Global: PMP global = Σ(periodo medio de pago de cada entidad *importe operaciones de la entidad) Σ importe operaciones de las entidades PMP a proveedores de cada Ente: Para calcular el PMP global hemos de partir del PMP de cada Ente. PMP de EL = ratio op. pagadas * importes pagos realizados + ratio op. pendientes de pago * importes pagos ptes importe total pagos realizados + importe total pagos pendientes Para los pagos realizados en el mes/trimestre, se calculará el ratio de las operaciones pagadas de acuerdo con la siguiente fórmula: Ratio de las op. pagadas = Σ (número de días de pago *importe de la operación pagada) Importe total de pagos realizados Para las operaciones pendientes de pago al final del mes/trimestre se calculará la ratio de operaciones pendientes de pago de acuerdo con la siguiente fórmula: Ratio de op. ptes de pago = Σ (nº de días ptes de pago * importe de la op. pte de pago) Importe total de pagos pendientes Días de pago/ Días pendientes de pago NÚMERO DE DÍAS DE PAGO: Se entenderá por número de días de pago, los días naturales transcurridos desde los treinta posteriores a la fecha de entrada de la factura en el registro administrativo, contable o sistema equivalente, o desde la fecha de aprobación de la certificación mensual de obra, según corresponda, hasta la fecha de pago material por parte de la Administración. Días de pago ____________________________________ Reg. Ft 30 días ___________________________________ Reg. Ft 30 días Fecha del informe de PMP Pago Material ADO Aprobación Certif. NÚMERO DE DÍAS PENDIENTES DE PAGO: Se entenderá por número de días pendientes de pago, los días naturales transcurridos desde los treinta posteriores a la fecha de anotación de la factura en el registro administrativo o desde la fecha de aprobación de la certificación mensual de obra, hasta el último día del periodo al que se refieran los datos publicados (mes o trimestre) Días ptes de pago ADO Aprobación Certif TRLCSP TRLCSP Ejemplo 1 Informe de PMP del primer trimestre: 31/03/2015 Fecha registro Importe Fecha ADO Fecha cómputo de 30 días Fecha de pago Días de pago/ Días ptes. pago 01/01/2015 500 € 31/01/2015 31/01/2015 25/03/2015 53 días (PMP/TRLCSP) 11/01/2015 300 € 25/01/2015 10/02/2015 12/02/2015 2 días (PMP) 18 días (TRLCSP) 15/01/2015 200 € 05/02/2015 14/02/2015 10/04/2015 55 días de pago 45 días ptes pago 21/01/2015 700 € 25/03/2015 20/02/2015 Pendiente de pago 39 días hasta informe Ratio de las op. pagadas = Σ (número de días de pago *importe de la operación pagada) Importe total de pagos realizados Ratio op. pagadas = (53 x 500) +(2 x 300) = 26.500 = 33,87 días 800 800 Ratio de op. ptes de pago = Σ (nº de días ptes de pago * importe de la op. pte de pago) Importe total de pagos pendientes Ratio op. pendientes pago = (45 x 200) + (39 x 700) = 36.300 = 40,3 días 900 900 PMP a proveedores del Ayuntamiento PMP Ayto = Ratio op. pagadas * importes pagos realizados + Ratio op. ptes de pago * importes pagos ptes importe total pagos realizados + importe total pagos pendientes Ratio op. pagadas = 33,87 días ponderado por el importe de las facturas pagadas (800 €) Ratio op. pendientes de pago = 40,3 días ponderado por el importe de las facturas ptes de pago (900 €) PMP Ayto = ( 33,87 días x 800 €) + (40,3 días x 900 €) = 37,27 días > 30 1.700 € >>> Incumplimiento del PMP Ejemplo 2 Informe de PMP del primer trimestre: 31/03/2015 Fecha registro Importe Fecha ADO Fecha cómputo de 30 días Fecha de pago Días de pago/ Días ptes. pago 01/01/2015 400 € 15/01/2015 31/01/2015 25/01/2015 - 5 días 11/01/2015 300 € Sin consignación Cuenta (413) 10/02/2015 Pendiente de pago 49 días Ratio de las op. pagadas = Σ (número de días de pago *importe de la operación pagada) Importe total de pagos realizados Ratio op. pagadas = (- 5 x 400) = - 2000 400 400 = - 5 días Ratio de op. ptes de pago = Σ (nº de días ptes de pago * importe de la op. pte de pago) Importe total de pagos pendientes Ratio op. pendientes pago = (49 x 300) ) = 14.700 = 49 días 300 300 PMP a proveedores del Ayuntamiento PMP Ayto = Ratio op. pagadas * importes pagos realizados + Ratio op. ptes de pago * importes pagos ptes importe total pagos realizados + importe total pagos pendientes Ratio op. pagadas = (-5) días ponderado por el importe de las facturas pagadas (400 €) Ratio op. pendientes de pago = 49 días ponderado por el importe de las facturas pendientes de pago (300 €) PMP Ayto = ( - 5 días x 400 €) + (49 días x 300 €) = 18,14 días < 30 2.700 € >>> Cumplimiento del PMP PERIODO MEDIO DE PAGO GLOBAL A PROVEEDORES MENSUAL MES SEPTIEMBRE AÑO 2014 En días Periodo Medio de Pago Global a Proveedores Mensual * Alicante/Alacant (17,35) * Cuando el dato se refleja entre paréntesis se refiere a un importe negativo, representativo bien de una mayor celeridad, en término medio, en el pago por parte de la Administración en relación al periodo máximo previsto legalmente con carácter general para dar conformidad a la factura, o bien a que las operaciones pendientes de pago de la Administración se encuentran, en término medio, en un momento anterior a dicho periodo máximo. Entidades que no han remitido sus datos a tiempo para la elaboración del informe: NINGUNA. Periodicidad de cálculo y publicación según Orden HAP 2105/2012, de 1 de octubre. EELL del art 111 y 135 del TRLRHL: cálculo mensual y remisión telemática antes del último día del mes siguiente a la finalización de cada mes. EELL de régimen general: cálculo trimestral y remisión telemática antes del último día del mes siguiente a la finalización de cada trimestre. Obligadas también EELL < 5.000 habitantes. Todas las EELL: publicar PMP en sus portales web (art 6.2 RD 635/2014) Informe de morosidad según Ley 3/2004: trimestral todas las EELL. Artículo 19 Incumplimiento de la obligación de remisión de información • posible responsabilidad personal • el incumplimiento dará lugar a un requerimiento de cumplimiento para que en un plazo, no superior a quince días naturales, se atienda la obligación. • Si no se atiende: se dará publicidad al incumplimiento y a la adopción de las medidas automáticas de corrección previstas en el artículo 20 de la Ley Orgánica 2/2012, de 27 de abril, de conformidad con lo establecido en el artículo 27.6 de la mencionada Ley. • El órgano interventor hará un seguimiento del PMP (art. 18.5 LOEPSF) trimestral o mensual según la E.L. • Consecuencias del incumplimiento: - Actualización del plan de tesorería (art. 13.6) • En las EELL del art. 111 y 135 del TRLRHL que el período medio de pago de la Corporación Local supera en más de 30 días el plazo máximo de pago previsto en la normativa de morosidad durante dos meses consecutivos a contar desde la actualización de su plan de tesorería : >>>> Formulará comunicación de alerta, en el plazo de 15 días desde que lo detectara, a la Adm. con tutela financiera + Junta de Gobierno Local. >>>> La A.T.F. podrá imponer medidas de ahorro o ingreso. >>>>La A.G.E. podrá retener la PIE si persiste el incumplimiento. El artículo 18.5 de la LOEPSF limita este procedimiento a las Entidades Locales incluidas en el ámbito subjetivo definido en los artículos 111 y 135 del Texto Refundido de la Ley Reguladora de las Haciendas Locales. Resto de EELL no incluidas. PLAN DE DISPOSICIÓN DE FONDOS / PLAN DE TESORERÍA 1.- Artículo 187 del Texto Refundido de la Ley Reguladora de las Haciendas: La expedición de las órdenes de pago habrá de acomodarse al plan de disposición de fondos de la tesorería que se establezca por el presidente que, en todo caso, deberá recoger la prioridad de los gastos de personal y de las obligaciones contraídas en ejercicios anteriores». 2.- Artículo 13.6 LOEPSF: Las Administraciones Públicas deberán publicar su periodo medio de pago a proveedores y disponer de un plan de tesorería que incluirá, al menos, información relativa a la previsión de pago a proveedores de forma que se garantice el cumplimiento del plazo máximo que fija la normativa sobre morosidad. PLAN DE TESORERÍA/ ACTUALIZACIÓN PLAN DE TESORERÍA Plan de tesorería: «recoge los flujos de cobro y pago que se producen en el Ayuntamiento a lo largo del tiempo: Desaparece el principio de devengo, que considera ingresos y gastos y prima el principio de caja, que se basa en cobros y pagos...». El contenido mínimo del Plan de Tesorería aparece recogido en el art. 16 de la Orden HAP/2105/2012, de 1 de octubre, por el que se desarrollan las obligaciones de suministro de información previstas en la Ley Orgánica de Estabilidad Presupuestaria y Sostenibilidad Financiera Actualización del plan de tesorería (art. 13.6) incluir en el plan: a) Importe de los recursos mensuales para el pago a proveedores. b) medidas cuantificadas por el lado de los gastos y de los ingresos para generar tesorería. • Artículo 32 de la LOEPSF: destino del superávit. • D. A. 6ª de la LOEPSF: posibles destinos del superávit • D. A. 9ª del Real Decreto-ley 17/2014, regula la prórroga de la D. A. 6ª para la liquidación de 2014. • D. A. 16ª del TRLRHL: Inversiones Financieramente Sostenibles. • RT regulación en el TRLRHL y RD 500/90. En el supuesto de que la liquidación presupuestaria se sitúe en superávit, este se destinará, en el caso del Estado, Comunidades Autónomas, y Corporaciones Locales, a reducir el nivel de endeudamiento neto siempre con el límite del volumen de endeudamiento si éste fuera inferior al importe del superávit a destinar a la reducción de deuda. A efectos de lo previsto en este artículo se entiende por superávit la capacidad de financiación según el sistema europeo de cuentas y por endeudamiento la deuda pública a efectos del procedimiento de déficit excesivo tal y como se define en la normativa europea.» Será de aplicación lo dispuesto en los apartados siguientes de esta disposición adicional a las Corporaciones Locales en las que concurran estas dos circunstancias: a) Cumplan o no superen los límites que fije la legislación reguladora de las Haciendas Locales en materia de autorización de operaciones de endeudamiento. b) Que presenten en el ejercicio anterior simultáneamente superávit en términos de contabilidad nacional y remanente de tesorería positivo para gastos generales, una vez descontado el efecto de las medidas especiales de financiación que se instrumenten en el marco de la disposición adicional primera de esta Ley. Posibles destinos del superávit o RTGG si es menor: ¿Qué dice la D.A. 6ª? Requisitos a cumplir: Superávit RTGG (+) ajustado los límites en materia de endeudamiento y período medio de pago a proveedores. a) obligaciones a 31 de diciembre del ejercicio anterior en la cuenta de «Acreedores por operaciones pendientes de aplicar a presupuesto», o equivalentes (…) y a cancelar, con posterioridad, el resto de obligaciones pendientes de pago con proveedores, contabilizadas y aplicadas a cierre del ejercicio anterior. b) (…) el porcentaje de este saldo para amortizar operaciones de endeudamiento que estén vigentes que sea necesario para que la Corporación Local no incurra en déficit en términos de contabilidad nacional en dicho ejercicio 2014. >>> Ahora sería 2015. c) (…) destinar a financiar inversiones siempre que a lo largo de la vida útil de la inversión ésta sea financieramente sostenible. >>> Para el último apartado debe cumplirse el PMP. I.- Un Ayuntamiento. DATOS LIQUIDACIÓN 2014 - Superávit = 1000 - RTGG (+) = 1200 - Deuda viva = 8000 - (413) = 100 - Cumple todos los requisitos de la DA 6ª: UTILIZACIÓN SUPERÁVIT - Incluido en el art. 32. -Importe para aplicar la norma: el menor entre superávit y RTGG = 1000 - Cumple requisitos DA 6ª - Cuenta (413) = 100 - Inversión = 800 - Estimación de liquidación del -Amortización anticipada = 100 presupuesto de 2015, según informe -RTGG = 200 de utilización conforme al trimestral, con un superávit de 800. TRLRHL II)- Ayuntamiento DATOS LIQUIDACIÓN 2014 UTILIZACIÓN SUPERÁVIT - Superávit = 1000 - Incluido en el art. 32. - RTGG (+) = 700 - Importe para aplicar la norma, el menor = 700 - Deuda viva = 8000 - Cumple requisitos DA 6ª: - (413) = 100 - Cuenta (413) = 100 - Cumple todos los requisitos de la DA 6ª: - Inversión = 600 - Estimación de liquidación 2015 según informe - Amortización anticipada = 0 trimestral de un superávit de 800. - RTGG = 0 de utilización conforme al TRLRHL III)- Ayuntamiento DATOS LIQUIDACIÓN 2014 UTILIZACIÓN SUPERÁVIT - Superávit = 1000 - Incluido en el art. 32. - RTGG (+) = 700 - Importe para aplicar la norma, el menor = 700 - Deuda viva = 8000 - Según los requisitos DA 6ª: - (413) = 100 ->>>> Cuenta (413) = 100 - Cumple requisitos de la DA 6ª: estabilidad, ->>>> Inversión = 0 porque incumple PMP RTGG ajustado, límite de deuda - Amortización anticipada = 600 - Incumple el PMP - RTGG = 0 de utilización conforme al TRLRHL - Estimación de liquidación 2015 según informe trimestral de un superávit de 800. IV.- Ayuntamiento. DATOS LIQUIDACIÓN 2014 UTILIZACIÓN SUPERÁVIT - Superávit = 1000 - Incluidos en el art. 32. - RTGG (+) = 700 - Importe para aplicar la norma, el menor = 700 - Deuda viva = 8000 - Cumple requisitos DA 6ª - (413) = 100 - Cuenta (413) = 100 - Cumple todos los requisitos de la DA 6ª: - Inversión = 0 - Estimación de liquidación 2015 según informe - Amortización anticipada = 600 trimestral de un DEFICIT de 800. - RTGG = 0 de utilización conforme al TRLRHL V.- Ayuntamiento. DATOS LIQUIDACIÓN 2014 UTILIZACIÓN SUPERÁVIT - Superávit = 1000 -No tiene deuda financiera lo que le deja fuera del art. - RTGG (+) = 1700 32 pero cumple los requisitos de la DA 6ª: - Deuda viva = 0 -Opciones del Ayto: - (413) = 100 a)Todo el RTGG (1700) se utiliza en los términos del - Cumple todos los requisitos de la DA 6ª: TRLRHL con efectos sobre regla de gasto. - Estimación de liquidación 2015 según b)Se utiliza el superávit según DA 6ª: informe 800. trimestral de un superávit de - Importe para aplicar la norma, el menor = 1000 - Cuenta (413) = 100 - Inversión = 800 Sin efectos sobre Regla de Gastos - Amortización anticipada = 0 - Resto de RTGG = 800 de utilización conforme al TRLRHL con efectos en R. de Gtos. 1.- Se regulan en el TRLRHL: D. A. 16ª: regulación I.F.S. 2.- Se relaciona una serie de grupos de programa de la Orden EHA/3565/2008, de 3 de diciembre, estructura presupuestaria. 3.- Se exige que la inversión la ejecute una Entidad Local. 4.- Que la Entidad Local esté al corriente en obligaciones tributarias y S.S. REQUISITOS PARA ACOMETER UNA INVERSIÓN FINANCIERAMENTE SOSTENIBLE Vida útil > 5 años. Excluidas: inversiones en mobiliario, enseres y vehículos salvo los destinados al servicio público de transporte. Gasto en capítulo 6 del estado de gastos del Pto. Excepcionalmente: gastos en otros capítulos cuando tengan su origen en indemnizaciones o compensaciones por rescisiones de relaciones contractuales que deriven de reorganización de medios o procesos asociados a la inversión acometida. Cumplimiento de los objetivos de estabilidad presupuestaria y deuda pública. Ejecución presupuestaria anual con una excepción. Incorporación de una memoria económica. Liquidación 2014 y las IFS Orden HAP/2105/2012, de 1 de octubre, por la que se desarrollan las obligaciones de suministro de información previstas en la Ley Orgánica 2/2012, de 27 de abril, de Estabilidad Presupuestaria y Sostenibilidad Financiera. Artículo 15.4 Antes del 31 de marzo del año siguiente al ejercicio en que vayan referidas las liquidaciones: f)Información relativa a las inversiones financieramente sostenibles ejecutadas en aplicación de lo previsto en la disposición adicional decimosexta del texto refundido de la Ley reguladora de las Haciendas Locales, aprobado por el Real Decreto Legislativo 2/2004, de 5 de marzo. >>>>> En la Liquidación de 2014 se pedirá información sobre las IFS. Durante el año 2014 hemos destinado el superávit a: - IFS = 700 - Amortización deuda = 100 OR = 500 A 31/12/2014: no se ha terminado la obra 700 ??? Fase AD = 200 La regla que marca la DA 16ª del TRLRHL es que la inversión se ejecute íntegramente en 2014, de forma que la iniciación del expediente de gasto y el reconocimiento de la totalidad de las obligaciones económicas derivadas de la inversión se realice antes de la finalización del ejercicio de 2014, siendo posible que la ordenación del pago y el pago material se materialicen en 2015. No obstante lo anterior la DA 16ª recoge una excepción para el supuesto de que un proyecto de inversión no pueda ejecutarse íntegramente en 2014, al menos el gasto total de la inversión debe estar autorizado y comprometido, esto es, fase (AD), pudiendo no estar reconocida o liquidada la totalidad de las obligaciones. ¿Qué pasa en nuestro ejemplo? Liquidación 2014: RTGG = 1000 Superávit = 1200 IFS pendiente (AD)= 200 Escenario para aplicar LOEPSF: RTGG = 800 (restados 200 que quedan afectados a la IFS) Haremos incorporación de remanentes de crédito financiada con RTGG 2014 No computa en R. de gto. de 2015 Superávit = 1200 Verificar requisitos DA 6ª. En el caso de que el gasto no esté comprometido sino en retención de crédito (RC) o únicamente autorizado (fase A) no podría aplicarse la excepción anterior de forma que habría que actuar : -En el marco del TRLRHL como en cualquier otra incorporación de remanentes de crédito. (Con el exceso del RTGG sobre superávit) -En el marco de la LOEPSF, viendo magnitudes de RTGG y superávit y si se cumplen los requisitos de la DA 6ª.