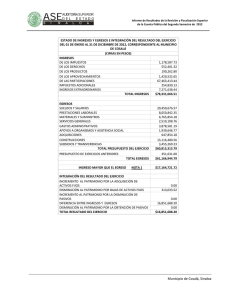

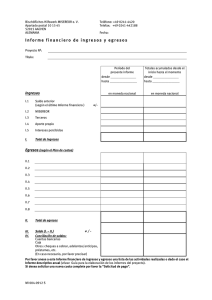

Modelo para finanzas personales

Anuncio