El poderoso brazo de la CChC

Anuncio

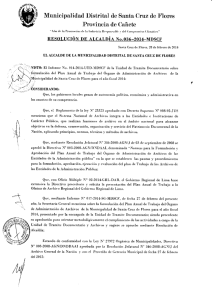

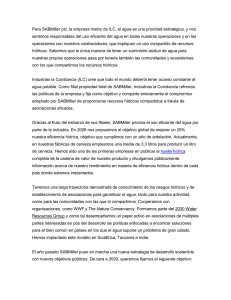

62 LATERCERA Sábado 23 de agosto de 2014 Negocios ESTRUCTURA SOCIETARIA DE LA COMPAÑÍA Porcentaje de la propiedad. Cámara Chilena de la Construcción Cámara Chilena de la Construcción 67 67 Red Salud 99,9 Isapre Consalud ILC 99,9 Cía. de Seguros Cámara 67,49 Habitat 99,2 49 67 Corp Group Vida Desarrollos Educacionales 99,9 Inv. Marchant Pereira 32,9 I. Construye 100 Inmobiliaria ILC Habitat Perú FUENTE: Memoria ILC 2013. LA TERCERA A través de ILC, la Cámara controla una serie de firmas en sectores clave, aunque cuestionados y muy regulados. A ellos, ahora suma un banco. Por S. Jara/M. Andrade El poderoso brazo de la CChC A FP, isapre, clínicas, aseguradoras, colegios, empresas de tecnología y ahora un banco. Los intereses económicos de la Cámara Chilena de la Construcción (CChC) van mucho más allá de su larga lista de socios inmobiliarios. A través de Inversiones La Construcción (ILC), su brazo de inver- siones, la CChC hace sentir su peso en algunos de los sectores de la economía nacional más regulados y cuestionados por la autoridad. Pese a ello, no es el gremio políticamente más influyente de Chile. Es vox populi que ese lugar está reservado para la Sofofa. Sin embargo, la CChC sí es fuerte en el sector financiero, con ILC cotizando en Bolsa como una acción recomendada para períodos de baja volatilidad; y activos de en ningún caso un grupo que por valorización de mercado esté dentro de los cinco o seis primeros”, dice González. Algo de razón tiene, pues empresas como Falabella tiene una valorización bursátil por sobre los US$ 18.000 millones. La de ILC, más se acerca a la de pequeñas firmas de la Bolsa de Santiago como la minorista Forus. Largo camino terceros bajo administración a través de sus compañías, por unos US$ 50 mil millones. La real dimensión de este grupo financiero, sin embargo, no se refleja en Bolsa. Ahí, dice Pablo González, gerente General de ILC, son una empresa mediana, o más bien pequeña. “Hay que poner las cosas en su justa dimensión. Nuestra capitalización (bursátil) es de US$ 1.300 millones, debe ser número 29 o 30 del IPSA. No somos El camino para construir uno de los mayores holding financieros del país no ha sido rápido. Si bien ILC fue abierta en Bolsa en 2012, son más de seis décadas de desarrollo empresarial las que lleva la CChC. “Este es un grupo que lo que ha logrado lo ha hecho luego de años de historia. No hay una intención de que en un par de años se arme una gran compañía, sino que aquí hay 60 años de construcción”, dice González. Con esa filosofía, que combina paciencia y olfato para los negocios, es que enfocaron sus ojos en Banco Internacional (ver entrevista relacionada).. Estuvieron poco más de un año analizando diversas alternativas bancarias locales y extranjeras, hasta que se enteraron que el Internacional andaba tras un socio estratégico para potenciar su estructura financiera. La entrada a esa empresa a tra- vés de una inversión cercana a los US$ 113 millones por el 51% de la propiedad, no es la primera vez que los acerca a un banco. Ya fueron socios de Citigroup al compartir parte de la propiedad de AFP Habitat hasta 2010. Y es precisamente este último activo el que los ha puesto bajo la mirada regulatoria más de un vez. Pero no sólo por la compleja coyuntura que afecta al sector previsional. También por la estrecha relación que pudiese llegar a tener la administradora con el banco. “Nosotros tenemos una estructura ordenada, transparente y pública. Nuestra actividad está regulada por tres superintendencias, es transparente y limpia, con directores autónomos, información fácil de entender. Cualquier normativa a nivel de grupo empresarial, como la de conglomerados financieros, estamos preparados para cumplirlas. Nuestros estándares son más elevados de los que las normas han exigido. En eso hay que ser bastante claro, fuimos socios de un banco en AFP Habitat durante 14 años y pudimos solucionar los conflictos por la autonomía que tienen las empresas dentro de la Cámara. Nuestra forma de operar es igual de transparente, pero sabemos que transmitírselo al mercado será una cuestión exigente”, concluye González.b Pablo González Gerente general de Inversiones La Construcción: “Esta compra es para ILC como construir una clínica” Maximiliano Andrade Entre 60 y 80 días durará el proceso de evaluación que hará Inversiones La Construcción (ILC) para adquirir el 51% de Banco Internacional y sellar su anhelado ingreso a un nuevo sector. Su gerente general, Patricio González, dice que aún hay detalles del acuerdo que no puede revelar. Pero admite que el negocio es pequeño en comparación a sus operaciones. Muy similar a “comprar una clínica”, dice. Entre una camada de bancos de características similares, ¿por qué elegir a Banco Internacional? Por un asunto de tamaño. Esta inversión representa cerca de 9% o 10% de ILC. Queríamos asociarnos con gente que ya había estado en el rubro, porque tenemos experiencia con sectores similares al bancario, pero no en el sector propiamente tal. La idea era complementar nuestra gama de productos financieros. ¿Cuál es el complemento que esperan? La verdad es que hay un acuerdo de confidencialidad al respecto y no podemos dar más detalles. Obviamente, como parte del proceso que viene en con- junto con los socios vamos a afinar esa complementación y entonces podremos dar más detalles. ¿Cuánto tiempo debería durar el due diligence? Entre 60 y 80 días. En este caso particular hay que hacer una evaluación. No es una venta por parte de los socios, los socios se quedan, pero nosotros ingresamos con compra de acciones existentes y un aumento de capital. Han incursionado en sectores llamados “defensivos” en el mundo bursátil, ¿no se asume ahora una estrategia más riesgosa al entrar al sector bancario? Esta compra en ningún caso mueve el foco de lo que nosotros hacemos. Es una operación de tamaño menor, abordable, no es bajo la lógica de ingresar a otro rubro, sino que aprovechar las posibilidades que se abren al operar banca y otros servicios. ¿Cuánto tiempo llevaban buscando entrar al mercado bancario? Llevábamos más de un año evaluando algunas alternativas. Eso se va evaluando a partir de las posibilidades que se van encontrando. ¿Había otras alternativas en carpeta? Las otras alternativas eran similares al Banco Internacional. Hay que reiterar que esta compra significa cerca de 9%o 10% de nuestro valor bursátil, o sea, esta compra es para ILC como construir una clínica. No hay que perderse en eso, puede que sea noticioso por ser un banco, pero es una inversión pequeña para ILC. Pero es una industria distinta, con garantías estatales Nos sentimos preparados, hemos sido cautos, la estructura de la operación es una muestra de cómo queremos manejar el bancob EVALUACIÓN (El proceso de evaluación debería durar) “entre 60 y 80 días”. “Queríamos asociarnos con gente que ya había estado en el rubro” (bancario).