INFORME INDIVIDUAL NRO. 1 NOMBRE DEL ACREEDOR

Anuncio

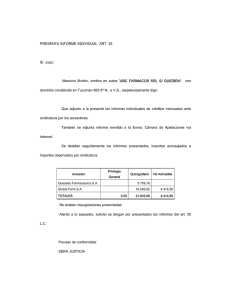

INFORME INDIVIDUAL NRO. 1 NOMBRE DEL ACREEDOR: SUPERINTENDENCIA DE RIESGOS DEL TRABAJO DOMICILIO REAL: Bartolomé Mitre 751 - Ciudad de Buenos Aires DOMICILIO CONSTITUIDO: Tucumán 1545 – 4º Piso, Of. “D” CARACTER DEL PRESENTANTE y JUSTIFICATIVOS DE SU PERSONERIA: Dr. Gustavo Ariel Horowitz, Apoderado, a tenor de la Resolución S.R.T. Nº 1010/07 que en copia fiel se acompaña. MONTO SOLICITADO A VERIFICAR: $ 9.042,07 con privilegio general MONTO ACONSEJADO VERIFICAR: $ 9.092,07 con PRIVILEGIO GENERAL (Art. 246/2) PRIVILEGIOS INVOCADOS: Privilegio General (Art. 246/2) CAUSA: El crédito invocado se origina en la deuda del fallido por haber incumplido la Ley de Riesgo del Trabajo al no afiliarse a una ART. INFORMACION OBTENIDA POR LA SINDICATURA El presentante acompaña la siguiente documentación: 1) 2) 3) 4) Expediente Administrativo de la S.R.T. nº 10381/07 Certificado de Deuda nº 6220/2007 (8 hojas) Copias con Datos de Liquidación desde 1998 al 2004 CUIT. nº 33-68647168-9 OPINION FUNDADA DEL SINDICO Esta Sindicatura ha procedido al análisis de la documentación acompañada por el pretenso acreedor y de las constancias de autos, a la vez que informa que no ha habido observaciones formuladas. De la información analizada surge que el fallido estuvo inscripto en la ART PROVINCIA desde el 11/06/98 hasta el 06/06/2000 según contrato nº 55.446 que fue rescindido por falta de pago. A partir de dicha fecha y de acuerdo a controles cruzados de información con AFIP y las DDJJ del empleador al SUSS, se pudo determinar que el fallido incumplió su deber de afiliación a una ART, de acuerdo a lo que establece la Ley 24557. La Superintendencia de Riesgo del Trabajo inició un expediente administrativo con el fin de calcular la deuda por los aportes omitidos por el fallido desde el año 2000 hasta el presente. El crédito que se reclama tiene su origen en el incumplimiento por parte de la fallida de lo dispuesto en el apartado. 3 del art. 28 de la Ley 24557 (reglamentado por el art. 17 del Dto. 334/96, art. 19 del Dto. 491/97 y por el art. 1º del Dto. P.E.N. nº 1223/03 publicado en el B.O. de fecha 21/05/03). Dichos artículos definen como cuotas omitidas “… las que hubiera debido pagar el empleador a una Aseguradora desde que estuviera obligado a afiliarse… .”“El valor de la cuota omitida por el empleador no asegurado, será equivalente al 150% del valor que surja de aplicar la alícuota promedio de mercado para la categoría de riesgo dos” “La forma de determinación del valor de la cuota omitida será de aplicación a todas las cuotas omitidas no abonadas hasta la fecha del presente”. La S.R.T. liquidó en un certificado (Nº 6220/07) las deudas omitidas desde la baja dada por la ART PROVINCIA (06/2000) hasta la fecha del decreto de quiebra (02/07/2007) dejando asentado que el Certificado de Deuda tiene el carácter de título ejecutivo por imperio de lo normado en el art. 46 apartado 3 de la Ley 24557. El monto total asciende a la suma de $ 9.930,76 habiendo ingresado el fallido pagos al Fondo de Garantía por la suma de 888.69, quedando en definitiva una deuda por la suma de $ 9.042,07 la que se aconsejará verificar con el Privilegio General establecido en el art. 246/2 dado que la S.R.T. es un organismo integrante del Sistema Nacional de la Seguridad Social. El acreedor abonó el arancel previsto en el art. 32 de la Ley, la suma de $ 50.- (pesos cincuenta) los que se aconsejarán verificar sumándose al monto antes señalado. En virtud de los elementos de juicio observados por esta Sindicatura se ACONSEJA VERIFICAR la acreencia en pretensión por la suma de $ 9.092,07 (Pesos Nueve mil noventa y dos con siete centavos), con la graduación de PRIVILEGIO GENERAL (Art. 246/2). INFORME INDIVIDUAL NRO. 2 NOMBRE DEL ACREEDOR: ANTONIO BARILLARI S.A. DOMICILIO REAL: Hipólito Irigoyen 723, Piso 6, Oficina 44 - Ciudad de Buenos Aires DOMICILIO CONSTITUIDO: Paraná 275, Piso 5, Oficina 9 CARACTER DEL PRESENTANTE y JUSTIFICATIVOS DE SU PERSONERIA: Dr. Roberto Alfredo Muguillo, Apoderado, a tenor del Poder General que en copia fiel se acompaña. MONTO SOLICITADO A VERIFICAR: $ 13.070,46 MONTO ACONSEJADO VERIFICAR: $ 13.070,46 como QUIROGRAFARIO (Art. 248) PRIVILEGIOS INVOCADOS: Ninguno CAUSA: El crédito invocado se origina en la deuda del fallido por venta de pescados y mariscos detallados en facturas impagas. INFORMACION OBTENIDA POR LA SINDICATURA El presentante acompaña la siguiente documentación: 5) Copia del Poder General Judicial 6) Copias de 10 (diez) Facturas de Venta 7) Certificación Contable de la deuda con firma certificada ante el Consejo Profesional de Ciencias Económicas. 8) CUIT. nº 33-52201055-9 OPINION FUNDADA DEL SINDICO Esta Sindicatura ha procedido al análisis de la documentación acompañada por el pretenso acreedor y de las constancias de autos, a la vez que informa que no ha habido observaciones formuladas. El acreedor vendió oportunamente al fallido pescados y mariscos que se instrumentarion en el detalle de las facturas que a continuación se transcriben FACTURA “A”Nº 0001-00021444 0001-00021537 0001-00021595 0001-00023451 0001-00023734 0001-00023820 0001-00023946 0001-00023970 0001-00024163 0001-00025025 FECHA 22/08/2001 30/08/2001 05/09/2001 12/02/2002 28/02/2002 07/03/2002 20/03/2002 22/03/2002 09/05/2002 25/06/2002 IMPORTE TOTAL 568,41 1.919,06 445,76 571,67 378,61 1.202,04 1.935,36 992,26 2.599,43 2.407,86 13.020,46 El detalle de facturas mencionado nunca fue abonado por el fallido. Es más, el acreedor tiene debidamente registrada la emisión de las facturas en sus libros contables y aportó en tal sentido una certificación por créditos a cobrar firmada por contador público y certificada por el Consejo Profesional de la Provincia de Buenos Aires. El acreedor abonó el arancel previsto en el art. 32 de la Ley, la suma de $ 50.- (pesos cincuenta) los que se aconsejarán verificar sumándose al monto antes señalado. En virtud de los elementos de juicio observados por esta Sindicatura se ACONSEJA VERIFICAR la acreencia en pretensión por la suma de $ 13.070,46 (Pesos Trece mil setenta con cuarenta y seis centavos), con la graduación de QUIROGRAFARIO (Art. 248). INFORME INDIVIDUAL Nº 3 NOMBRE DEL ACREEDOR: OSECAC – Obra Social de los Empleados de Comercio y Actividades Civiles. DOMICILIO REAL: Moreno 648 – Ciudad de Buenos Aires DOMICILIO CONSTITUIDO: Moreno 640 – Piso 5º CARACTER DEL PRESENTANTE y JUSTIFICATIVOS DE SU PERSONERIA: Dra. Hilda Josefina de Caro, Apoderada según se desprende del Poder General Judicial que en copia se acompaña. MONTO SOLICITADO A VERIFICAR: $ 19.372,54 MONTO ACONSEJADO VERIFICAR: $ 13.842,07 Privilegio General (Art.246-2). $ 5.530,47 Quirografario (Art. 248) PRIVILEGIOS INVOCADOS: Privilegio General art. 246 inciso 2 CAUSA: El crédito invocado se origina en los importes adeudados por el fallido al insinuante en concepto de deuda por aportes y contribuciones de la Ley 23.660 (anterior L. 22.269) de Obras Sociales. INFORMACION OBTENIDA POR LA SINDICATURA El presentante acompaña la siguiente documentación: 1) 2) 3) 4) 5) 6) 7) Copia del Poder General Judicial. Copia Certificado de Deuda. Copia Anexo certificado de deuda. Copia de Acta de Inspección nº 1.588.570, 1.576612, 1.624.040, 1.550.332 y 2.062.379 Copia de Certificado de Deuda nº 90658, 90659, 94577, 85222 y 133.897 Copia del Requerimiento Ley 23.660 nº 1240366, 1004714, CUIT Nº 30-55027355-8 OPINION FUNDADA DEL SINDICO Esta Sindicatura ha procedido al análisis de la documentación acompañada por el pretenso acreedor y de las constancias de autos considerando que el crédito que aquí se solicita no ha sido observado en el tiempo procesal oportuno.. El fallido se encontraba inscripto en OSECAC bajo el nº 20/109306. La quebrada adeudaba a la Obra Social los meses de abril de 2001 a diciembre de 2003. El detalle de deuda en forma mensualizada es el siguiente: MES TOTAL APORTE 08/02 a 12/03 3.753,19 04/01 a 08/01 3.034,26 03 a 07/2002 3.431,29 12/01 a 02/02 1.724,27 09/01 a 11/01 1.899,06 TOTAL 13.842,07 TOTAL INTERESES SALDO ADEUDADO 4.678,38 8.431,57 233,56 3.267,82 259,51 3.690,80 149,73 1.874,00 159,29 2.058,35 5.480,47 19.322,54 No poseyendo esta Sindicatura otro elemento de juicio para emitir opinión, analizada la documental acompañada, a la vez que la presunción de certeza que emana de la misma a través de la información dada por la propia fallida, no advierte el suscripto existencia de elementos que desvirtúen la acreencia insinuada, en virtud de lo cual se aconseja verificar. Asimismo el recurrente procedió a practicar liquidación de los intereses desde la fecha de cada vencimiento hasta la fecha del decreto de quiebra aplicando la tasa activa de Banco Nación para operaciones de descuento a 30 días. La Sindicatura procedió a verificar los cálculos que se establecen en el cuadro realizado arriba siendo los mismos correctos y no superando dos veces l tasa de interés antes mencionada. Finalmente el recurrente abonó $ 50,00 (pesos cincuenta) en concepto de arancel previsto en el art. 32 de la Ley 24.522, monto que se adicionará al consejo verificatorio en la porción quirografaria. En síntesis, por todo lo expuesto, esta Sindicatura manifiesta que: SE ACONSEJA VERIFICAR el crédito insinuado por la suma de $ 13.842,07 (Pesos Trece mil ochocientos cuarenta y dos con siete centavos) con la graduación de PRIVILEGIO GENERAL (Art. 246-2) y la suma de $ 5.530,47 con la graduación de QUIROGRAFARIO (Art. 248). INFORME INDIVIDUAL NRO. 4 NOMBRE DEL ACREEDOR: AFIP – Administradora Federal de Ingresos Públicos - DOMICILIO REAL: Carlos Pellegrini 53, Piso 1º DOMICILIO CONSTITUIDO: Carlos Pellegrini 53, Piso 1º. CARACTER DEL PRESENTANTE y JUSTIFICATIVOS DE SU PERSONERIA: Dr. Mario Alberto Stein, Legajo 23.284/02, Tomo 31, Folio 238, CPACF, representante legal del Fisco. MONTO SOLICITADO A VERIFICAR: $ 825.902,62 - discriminados así: Priv. Gral (246-4): $ 204.322,82 Quirografario (248) : $ 621.579,80 MONTO ACONSEJADO VERIFICAR: $ 825.902,62 - discriminados así: Priv. Gral (246-4): $ 204.322,82 Quirografario (248) : $ 621.579,80 PRIVILEGIOS INVOCADOS: Privilegio General (246-4) CAUSA: El crédito invocado se origina en los importes adeudados por el fallido al régimen de la Seguridad Social y por obligaciones impositivas. INFORMACIÓN OBTENIDA POR LA SINDICATURA El presentante acompaña la siguiente documentación: 1) Copia de la Disposición në 133/03 2) Escrito de Presentación. 2) Dos certificados de deuda. 3) Situación de Revista y Resumen de deuda, Acta y Anexo. No ha habido observaciones al crédito del insinuante. OPINION FUNDADA DEL SINDICO Esta Sindicatura ha procedido a examinar las constancias aportadas por el peticionante, informando que el fallido no ha observado el crédito presentado por el acreedor. Habiendo analizado la documentación recibida en el escrito de presentación, surge claramente los períodos reclamados por el acreedor en cuanto a las obligaciones con el Régimen Nacional de la Seguridad Social y las obligaciones impositivas del fallido. El fallido revestía el carácter de empleador siendo contribuyente al Régimen Nacional de la Seguridad Social. De acuerdo a la documentación y comprobantes analizados, surge que el contribuyente arrastra deudas desde el mes de marzo de 1998 en cuanto a los aportes y contribuciones. La Sindicatura procedió a verificar los cálculos realizados por el recurrente en su escrito de presentación, no admitiendo ellos ninguna observación. En cuanto a los intereses calculados por el recurrente los mismos se condicen con la normativa propia aplicada por el acreedor en cada uno de los períodos respectivos y no supera una vez y meda la tasa activa para operaciones de descuentos aplicada por el Banco Nación. El importe en concepto de capital adeudado desde que cada período venció hasta el decreto de quiebra respectivo (02/07/2007) es de $ 51.406,81 y los intereses resarcitorios de $ 111.465,39 En cuanto a la deuda impositiva, la misma tiene que ver con los siguientes impuestos: IVA y GANANCIAS y se remonta a los meses de abril de 2002 hasta junio de 2003 en cuanto a IVA y los períodos 2000 a 2004 en cuanto a las DDJJ de GANANCIAS. En cuanto a los intereses se aplicaron los mismo sobre los impuestos no abonados como sobre aquellos pagados oportunamente fuera de término, como así también el pago de MULTAS por faltas de presentación oportuna (las mismas se remontan a DDJJ omitidas desde el año 1998 en adelante) La Sindicatura procedió a verificar los cálculos realizados por el recurrente en su escrito de presentación, no admitiendo ellos ninguna observación. En cuanto a los intereses calculados por el recurrente los mismos se condicen con la normativa propia aplicada por el acreedor en cada uno de los períodos respectivos y no supera una vez y meda la tasa activa para operaciones de descuentos aplicada por el Banco Nación. El importe en concepto de capital adeudado desde que cada período venció hasta el decreto de quiebra respectivo (02/07/2007) es de $ 152.916,01 y los intereses resarcitorios de $ 510.064,41 Finalmente el acreedor abonó el arancel previsto en el art. 32 por un monto de $ 50.-, el cual se aconsejará verificar adicionando su monto al crédito quirografario. En síntesis, por todo lo expuesto, esta Sindicatura manifiesta que: Se ACONSEJA VERIFICAR la suma de $ 204.322,82 (Pesos doscientos cuatro mil trescientos veintidós con ochenta y dos centavos) con PRIVILEGIO GENERAL (art. 246-4) y la suma de $ 621.579,80 (Pesos seiscientos veintiun mil quinientos setenta y nueve con ochenta centavos) con carácter QUIROGRAFARIO (art. 248)