Con la llegada de población extranjera a España y el interés cada

Anuncio

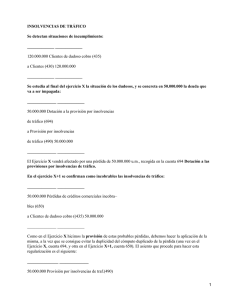

CONTAPLUS SESION II A B A C A X I, S.A. Objetivos del supuesto: a) Reiterar práctica del proceso de apertura de inicio de ejercicio independiente. b) Proceso de creación de subcuentas al inicio y al surgir el registro de transacciones y asientos compuestos y múltiples. c) Utilización de subcuentas personalizadas por segmentos geográficos y de volumen d) Práctica en el registro de insolvencias. e) Práctica en el registro de amortizaciones y regularización de ingresos y gastos a fin ejercicio. Obtención de Diario, Mayor y Balance de Comprobación de sumas y saldos. f) Cierre de cuentas de apertura de ejercicio siguiente. g) Obtención de Informes financieros de fin de ejercicio < el programa tiene una opción de ayuda para resolver algunas cuestiones de utilización > -------------------------------------------------------------------------------------------------------Supuesto: Con la llegada de población extranjera a España y el interés cada vez mayor de los españoles por otras culturas, los Srs. Peláez se lanzan a una nueva aventura empresarial, con la sociedad que ya tienen. Pretenden montar tiendas con productos típicos de la India, China, Marruecos y Latinoamérica con la posibilidad de realizar cursos de cocina con monitores nativos. La empresa ABACAXI, S.A. comenzó su actividad en el año 2001 y tras dos años de actividad el 1 de enero de 2003 presenta la siguiente situación patrimonial. (abrir previamente las subcuentas). Capital Social 300 (subcta. 10000) Bancos 400 (subcta. 57200) Mobiliario 200 (subcta. 22600) Amortización Acumulada del Mobiliario 50 (subcta. 28201) Préstamos a largo plazo con entidades de crédito 250 (subcta. 17000) Proveedores 150 (subcta. 40000) Existencias 150 (subcta. 30000) La empresa tiene dos cuentas de clientes distintas: grandes y pequeños clientes 43001 – grandes clientes 43002 – pequeños clientes La empresa tiene también dividida sus cuentas de proveedores en función de los continentes de donde provienen las mercancías. (segmento geográfico) 40001 – Proveedores Asia 40002 – Proveedores África 40003 – Proveedores América Operaciones del año: 1. Compra de mercaderías a proveedores por los siguientes importes (asiento compuesto): 100 a proveedores de Asia que deja pendiente de pago. 200 a proveedores de África que deja pendiente de pago. 150 a proveedores de América que deja pendiente de pago. Se pagan por Banco las 150 u.m. a Proveedores de inicio de ejercicio (Las Compras de mercaderías tienen codificación de subcuenta 60000) 2. Ventas a clientes por los siguientes importes (asiento compuesto)): 600 a grandes clientes quedando el 50% pendiente de cobro. 300 a pequeños clientes quedando el 10% pendiente de cobro. ( Las Ventas de mercaderías tienen codificación de subcuenta 70000) 3. Al cierre del ejercicio la deuda pendiente de los clientes pequeños se declara incobrable y la empresa tiene proceder a dotar la correspondiente provisión (asiento múltiple) Subcuentas: 43002 - Clientes pequeños 43501 – Clientes pequeños de dudoso cobro. 69400 – Dotación a la provisión para insolvencias de tráfico. 49000 – Provisión insolvencias de tráfico. (abrir las cuentas necesarias sin salir del diario) 4. Las operaciones formales de fin de ejercicio han sido. a) Amortización de mobiliario por importe de 10. (cta. 28201 y cta. 68201) b) El valor de las existencias finales es de 200. (cta 61000 y cta. 30000) múltiple. (abrir las cuentas necesarias sin salir del diario) Acciones a desarrollar por el alumno: 0.- . Registro contable de las operaciones de apertura y posteriores del ejercicio 2003, con arreglo a los datos precitados. La fecha de registro puede ser el 31-12-03, excepto la apertura. 1.- . Cierre del ejercicio 2003 y apertura del ejercicio del año 2004. 2.- . Informes: Diario, Mayor, Balance de comprobación de sumas y saldos finales. 3.- . Balance de situación y Cuenta pérdidas y ganancias.