El Algodón pierde participación frente a las fibras

Anuncio

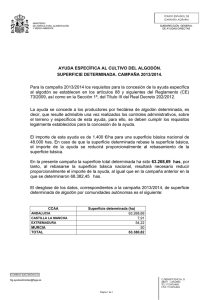

se rca nfo A EL ALGODÓN PIERDE PARTICIPACIÓN FRENTE A LAS FIBRAS SINTÉTICAS. * nI El algodón fue la fibra textil más importante del mundo durante la mayor parte del siglo XX, cediendo el primer lugar en la década de 1990 sólo al poliéster. Desde la introducción de las fibras sintéticas o artificiales (MMF) en la década de 1920, la participación del algodón en el consumo mundial de fibras ha tenido una tendencia a la baja. La comercialización del poliéster y otras fibras no celulósicas en la década de 1960 marcó un periodo de cambio estructural particularmente rápido, y la pérdida de participación del algodón entre las fibras. Posteriormente, la promoción genérica del algodón, los cambios en las políticas agrícolas y los cambios en los gustos redujeron el abandono del algodón en las décadas de 1980 y 1990. 45 EL CONSUMO MUNDIAL DE FIBRAS POR MAYOR PARTICIPACIÓN DE FIBRA Y ALGODÓN DEL TOTAL No celulósica Millones de toneladas 80 p 70 p p p 60 40 30 20 10 0 p p p p p Lana p Participación de algodón Porcentaje 50 45 p p p p p 40 p p ca d 50 p Celulósica oe Algodón p p 35 p 30 25 20 15 10 5 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 Año calendario Pu bli Fuente: Comité Consultivo Internacional del Algodón. * Texto tomado de: OCDE-FAO, Perspectivas Agrícolas 2013-2022, Texcoco, Estado de México, Universidad Autónoma Chapingo, 2013. se rca S ep tiembre 2013 El consumo mundial de fibra tiene una alta correlación con la actividad económica, y con la abrupta desaceleración de la economía mundial en el año 2008, el consumo mundial de fibras cayó por primera vez en casi dos décadas. Posteriormente, las fibras sintéticas reanudaron su expansión anterior, pero el consumo de algodón se ha reducido casi todos los años. El resultado ha sido una caída relativamente brusca de la participación del algodón en el consumo mundial de fibras, de 38 por ciento en 2008 a un estimado de 31 por ciento en 2012. nfo A La volatilidad en los precios del algodón es una de las razones de la pérdida de participación de la fibra de algodón. Un repentino salto casi sin precedentes en los precios del algodón en 2010 alteró drásticamente la rentabilidad relativa del algodón y otras fibras, en 2010 y 2011. Las grandes oscilaciones en los precios del algodón también dieron lugar a un incumplimiento récord de los contratos de compra de algodón. El incremento de cinco veces en los incumplimientos denunciados de promedios pasados produjo un aumento de los costos de transacción en el comercio del algodón. El precio volátil del algodón también redujo la previsibilidad de márgenes para los productores y los minoristas textiles. Por último, los altos precios de garantía en China han limitado la capacidad de la industria textil más importante del mundo para hacer rentable el hilado del algodón, más que las MMF. Otros países han aumentado su consumo como reacción hasta cierto punto, pero pocos exportadores textiles pueden igualar la infraestructura y las economías de escala de China en la producción textil. PRECIOS MUNDIALES DEL ALGODÓN Y EL POLIÉSTER Precios del Algodón 3,000 2,500 2,000 1,500 1,000 500 1999 2000 2001 2002 2003 ca d 0 oe 46 Precios del Poliéster nI USD/toneladas 3,500 2004 2005 2006 2007 2008 2009 2010 2011 2012 Campaña comercial Pu bli Fuente: Cotton Outlook, Centro de Información Nacional de Algodón de China, y cálculos del Departamento de Agricultura de EUA basados en datos de Cotton Outlook China ha sido el mayor productor y consumidor mundial de algodón desde 1980. A partir de su adhesión a la OMC en 2001, ha sido siempre el mayor importador mundial de algodón, intensificando aún más su papel crucial en el mercado mundial. Las variaciones en la demanda externa de China de algodón han tenido importantes efectos en los precios mundiales. El año siguiente marcó un hito en las políticas de algodón de China con impactos globales importantes. Para la campaña comercial de 2011, el gobierno anunció un compromiso abierto para la compra de algodón, si los precios del periodo de cosecha eran inferiores a una cantidad de activación de 19,800 yuanes por tonelada (3,000 dólares estadounidenses por tonelada). El precio de activación fue elevado nuevamente para la campaña comercial de 2012 en respuesta a mayores costos de mano de obra. Pese al aumento de los subsidios para el transporte de algodón de la provincia de Xinjiang a la industria textil nacional en las provincias orientales de China, los mayores precios del algodón provocaron una disminución en el consumo de algodón de China y un abrupto incremento de sus existencias, en tanto los precios mundiales han caído muy por debajo de los niveles de apoyo de China. Pu bli ca d oe nI nfo A Si bien se establecieron y ampliaron precios mínimos explícitos y subsidios a los insumos para los cereales a partir de 2004, los productores de algodón de China no tuvieron el mismo apoyo de mercado. Los subsidios para los productores de algodón han sido limitados en gran medida a los pagos por semillas “superiores”. Además, las compras y las ventas de algodón se llevaron a cabo por el gobierno para estabilizar los precios del algodón en algunos años, pero sin garantías. La política de algodón en China ha vivido un cambio importante desde el año 2010, a raíz de un aumento abrupto global en los precios del algodón que tuvo un impacto negativo significativo en la industria textil del país. Incapaz de contener un aumento sin precedentes de los precios mundiales, el gobierno detuvo las ventas de sus existencias de reserva de algodón a principios de la campaña comercial. El posterior aumento de los precios implicó costos significativos para los productores de textiles de todo el mundo en 2010. se rca EVOLUCIÓN DE LA POLÍTICA DE ALGODÓN DE CHINA Una parte importante de la producción nacional de algodón de China para las campañas comerciales de 2001 y 2012 se ha desviado a las reservas del gobierno. Se pronostica que las existencias finales en la campaña comercial de 2012 se hayan más que triplicado en dos años, con el aumento equivalente a 25 por ciento del consumo mundial. Al mantener altos los precios del algodón nacional y acaparar las existencias, China ha desviado la demanda mundial de productos de algodón a las fábricas textiles en el exterior, en tanto ha construido reservas nacionales a un nivel que podría afectar significativamente los precios en los próximos años. La 47 se rca S ep tiembre 2013 volatilidad del mercado ha perjudicado la demanda mundial de algodón, pero el aumento de uso industrial fuera de China y el aumento de las importaciones de hilados al interior China ponen en relieve el impacto de la política de precios de China. El cambio estructural significativo en la producción de algodón tendrá que ocurrir antes de que los costos de producción en la mayoría de las provincias de China se acerquen a los niveles actuales del mundo. La producción de Xinjiang es más mecanizada, pero su algodón se ha apoyado en los subsidios al transporte y las políticas favorables para el almacenamiento y la adquisición. Al mismo tiempo, la producción se enfrenta a estos problemas, la industria textil de China tendrá que ajustarse a los mercados laborales más estrictos y de mayor costo previstos. La política de algodón en China probablemente continuará evolucionando para responder a estos retos cambiantes. nfo A CA PRECIOS MENSUALES DE ALGODÓN, MUNDIALES Y DE CHINA, 2005-2012 Mundial USD/toneladas 6,000 China 5,000 nI 4,000 3,000 48 2,000 oe 1,000 0 May-05 Nov-05 May-06 Nov-06 May-07 Nov-07 May-08 Nov-08 May-09 Nov-09 May-10 Nov-10 May-11 Nov-11 May-12 Nov-12 Fuente: Perspectiva del algodón de Beijing, Cotlook Ltd. y el Fondo Monetario Internacional. ca d COMPRAS Y VENTAS DE INTERVENCIÓN DE ALGODÓN NACIONAL DE CHINA PARA LAS RESERVAS DEL GOBIERNO Reservas Reservas ReservasParticipación compras ventas cambio de la netoproducción Miles de toneladas Por ciento Pu bli 2004 1400 1402 2005 100100 2006 303150 153 2 2007 00 00 28001200 1600 20 2008 2009 0 1400-1400 -20 2010 0 1000-1000 -16 2011 3130 03130 42 2012 63144050 2264 32 2013 -- --1742 28 Fuente: ICAC Review of the World Cotton Situation, Comite Consultivo Internacional del Algodón, varios números, Cotton Outlook, varios números y USDA (2013).