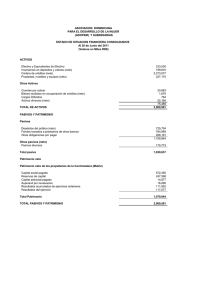

Prolesur S.A. Dic 15

Anuncio