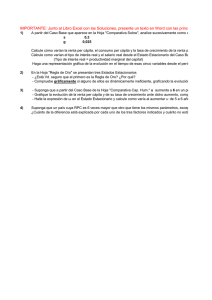

Ejercicios de Macroeconomía Avanzada

Anuncio