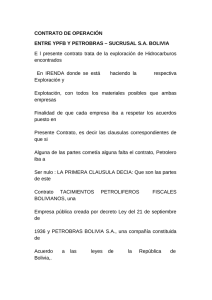

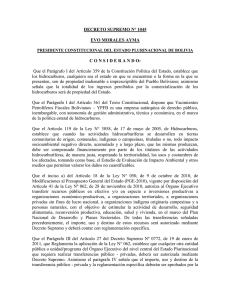

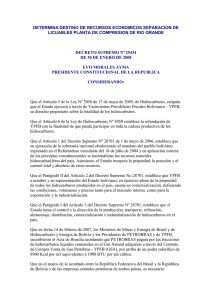

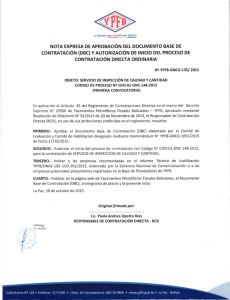

Ingresos fiscales por explotación de hidrocarburos en Bolivia

Anuncio