SECTOR COMERCIAL Y SERVICIOS

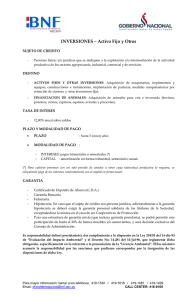

SUJETO DE CREDITO.

-

Personas(s) física(s) ó jurídica(s) que realicen actividades comerciales y de servicios

LIMITE DE PRESTAMO

-

Hasta el 80% (ochenta por ciento) del costo total del proyecto de inversión.

DESTINO

-

Adquisición de materia prima, insumos, mano de obra y otros.

TASA DE INTERES

-

En Guaraníes: 14% anual sobre saldos

En dólares Americanos: 14 % anual sobre saldos

PLAZO Y MODALIDAD DE PAGO

PLAZO

: Hasta 12 (doce) meses.

MODALIDAD DE PAGO:

- Intereses

: cuotas mensuales ó trimestrales ó semestrales vencidas de interés

- Capital

: 1 (un) sólo pago de capital al final del plazo concedido.

Esta Línea de crédito podrá ser renovada por un nuevo periodo, toda vez que el prestatario abone la

totalidad de los intereses causados y como mínimo el 60% de amortización del capital. Esta opción

podrá ser autorizada toda vez que el crédito no se encuentre en periodo de mora, debiendo estar

sustentado por los indicadores favorables de un nuevo análisis crediticio.

GARANTIA

-

Certificado de Depósito de Ahorro (C.D.A.)

Garantía Bancaria

Hipotecaria. En caso que el sujeto de crédito sea persona jurídica, adicionalmente a la garantía

hipotecaria se deberá exigir la garantía personal solidaria de los titulares de la Sociedad,

exceptuándose la misma en el caso de ser Cooperativas de Producción.

REQUISITOS

-

-

Sujetos de crédito Personas a partir de 18 años de edad, los que superen los 70 años de edad deberán

asumir la obligación conjuntamente con un miembro de su grupo familiar que no supere dicho límite

y/o en su defecto contar con un codeudor solidario.

Para casos de inicio de actividades, el promotor deberá poseer la experiencia en el rubro financiado de

1 año como mínimo.

En caso que el valor del terreno no cubra el monto del préstamo a ser concedido, se deberá contratar

una póliza de seguro por las mejoras, endosado a favor del BNF.

OBSERVACIÓN: Es responsabilidad del/de la prestatario/a dar cumplimiento a lo dispuesto en la Ley 294/93 del

14-dic-93 de “Evaluación del Impacto Ambiental” y el Decreto No. 14.281 del 14-Jul-96 que reglamenta dicha

obligación, específicamente en lo referente a la presentación de la “Licencia Ambiental”. Él mismo asume la

responsabilidad por las sanciones que pudieran corresponder por la trasgresión de las disposiciones de dicha Ley.

Para mayor información a los teléfonos: 419 1486 / 419 1429 /419 1618 - CALL CENTER: 416-0100

DOCUMENTACIONES PEQUEÑOS Y MEDIANOS DEUDORES

Solicitud de crédito firmada por el interesado en formulario proveído por el Banco.

Personas Físicas: deberá presentar fotocopia autenticada de la cédula de identidad policial vigente ó

documento equivalente. Persona Jurídica: deberá presentar fotocopia autenticada del RUC

Manifestación de Bienes tanto del deudor como del codeudor ó aval si hubiere; amparada por la

documentación que la justifique. (Para Personas Físicas).

Certificado de ingreso y fuente de repago de la obligación: Impuesto al Valor Agregado (I.V.A.) del

periodo en el cual se solicita el crédito; Impuesto a la Renta (IR), cuando corresponda; Impuesto a la

Renta Agropecuaria (IMAGRO), según el tributo del cual el solicitante sea contribuyente.

Referencias personales y comerciales (mínimo 2 en c/caso).

Patente Comercial de los últimos dos semestres.

Certificado de Cumplimiento Tributario cuando corresponda.

En caso que la actividad sea desarrollada en un predio que no sea propio, presentar contrato de

alquiler ó de arrendamiento por el plazo de la prestación.

Presentar original ó copia autenticada del poder o autorización otorgada para contraer obligaciones en

nombre del prestatario, si lo hubiere.

Declaración Jurada de Deudas, especificando el monto de la obligación, acreedor, tasa de interés,

plazo, vencimiento y tipo de garantía, cuya declaración deberá ser aproximada con la información

provista por la Central de Riesgos Crediticios (CRC – BCP).

Firmar la autorización para solicitar información sobre calificación en la Central de Riesgos Crediticios

del BCP en el formulario proveído por el Banco (en 2 copias).

Título de propiedad del ó los bienes ofrecidos en respaldo del crédito (Original ó copia autenticada

con hoja de seguridad original). Fotocopias autenticadas de los títulos de las propiedades declaradas.

EN CASO DE SER GRAN DEUDOR

Adicional a las documentaciones requeridas a los Pequeños y Medianos deudores deberán:

Los estados contables deberán estar auditados al menos anualmente por profesionales independientes,

ambos con matrícula expedida por la agremiación correspondiente, cuando el total de las operaciones

de crédito con un solo deudor supere el equivalente a US$.1.000.000 (dólares americanos un millón)

por entidad de crédito o US$.3.000.000 (dólares americanos tres millones) en conjunto en el sistema

financiero.

Flujo de caja debidamente actualizado y analizado. El analista deberá prestar atención especial a la

correspondencia de dicho flujo con los estados contables del deudor.

Las Personas Jurídicas deberán presentar adicionalmente:

Escritura de Constitución de Sociedad, Estatutos Sociales y sus modificaciones si los hubiere,

inscriptos en el Registro Público correspondiente, en copia autenticada. (Cooperativas, SA y SRL)

Memoria del Directorio, Informe del Síndico (SA); Memoria de Consejo de Administración, Informe

de la Junta de Vigilancia (Cooperativas)

Acta de última Asamblea de designación de autoridades en ejercicio, copia autenticada.

(Cooperativas, SA)

Acta del Directorio de autorización para gestión del crédito solicitado, debiendo constar la presencia

del Síndico. (Cooperativas, SA).

Balance General y Cuadro de Resultados de los 3 últimos ejercicios financieros (copia autenticada

GASTOS

Gastos de gestión directa de cobro de préstamos en mora: G. 20.000.- más I.V.A.

Comisión por análisis: de 3 hasta G 10 millones.= G. 20.000.- / más de 10 y hasta G. 20 millones = G.

50.000.- Más de 20 y hasta G. 50 millones = G. 100.000.- y más de G. 50 millones = G. 150.000.-

0

0