diapositivas

Anuncio

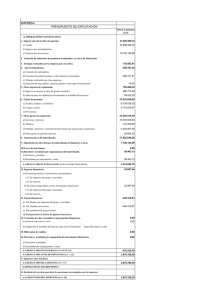

(ESTRATEGIA E) ISTRUMETOS PARA LA GESTIÓ DE EMPRESAS (IVERSIOES) Máster en Organización Industrial y Gestión de Empresas. Máster en Sistemas de Energía Eléctrica. Prof. Dr. Fernando úñez Hernández Prof. Dr. Ángel Arcos Vargas Fernando Núñez Hernández: - Consultas por correo electrónico: [email protected] - Página web: www.esi2.us.es/~fnunez 1 Primera clase (viernes, 12 de marzo de 2010) (1 hora y 30 minutos) 2 PROYECTO DE INVERSIÓN (O INVERSIÓN): Se refiere a la adquisición de activos fijos y circulantes por parte de una empresa con el fin de desarrollar una actividad económicamente rentable. CARACTERÍSTICAS BÁSICAS DE TODA INVERSIÓN: • Al adquirir activos fijos, exige la inmovilización (al menos durante un año1) de recursos financieros importantes en relación con el tamaño de la empresa. • Una vez en operación, las inversiones son de difícil reversión (sin que se produzcan pérdidas importantes). • Supone la elección de opciones estratégicas sobre el desarrollo futuro de la empresa → mercados, canales de distribución, tecnología, etc. (frente a otras alternativas). El plazo de un año es arbitrario, pero se suele usar para diferenciar la inversión de la adquisición de activos circulantes o utilización de fondos con menores períodos de realización. 1 3 TEMARIO 1. PLANTEAMIENTO DEL ANÁLISIS. 2. DETERMINACIÓN DEL MOVIMIENTO DE FONDOS. 3. TASA DE DESCUENTO. 4. ANÁLISIS DE LA RENTABILIDAD. 5. ANÁLISIS DEL RIESGO. Bibliografía (de momento; se admiten sugerencias): Pérez Carballo (1989): Principios de Gestión Financiera de la Empresa, Alianza Universidad Textos (2ªEd.). Pérez Carballo (2001): Del Valor de la Empresa a la Creación del Valor: Estrategias para Empresarios y Financieros, CÍVITAS (1ªEd.). Pérez Carballo (2002): Control de la Gestión Empresarial, ESIC (3ªEd.). 4 FASES DE UN PROYECTO DE INVERSIÓN: 5 PLATEAMIETO DEL AÁLISIS 6 TIPOLOGÍA DE PROYECTOS DE INVERSIÓN. Se pueden distinguir dos grandes tipos de proyectos: PROYECTOS ESTRATÉGICOS: afectan significativamente a la posición competitiva de la empresa; pretenden explotar oportunidades percibidas por la empresa, relacionadas entre otros aspectos con: - Lanzamiento de nuevos productos. - Apertura de nuevos mercados. - Cambio tecnológico (tecnología de procesos y de producto). - Relación con otras empresas (adquisiciones, fusiones,…) - … Este tipo de proyectos implican: - Fuertes inmovilizaciones de fondos. - Plazos dilatados de puesta en marcha y de recuperación de la inversión. - La estrategia adoptada depende del entorno en que actúa la empresa. - Valor residual elevado si tienen éxito, ya que consolidan la posición competitiva de la empresa. 7 PROYECTOS OPERATIVOS: Se relacionan con la continuidad de la empresa, con el mantenimiento de la situación alcanzada. - Renovación de los equipos actuales. Mantenimiento de las instalaciones. Incrementos de la capacidad de producción exigidos por el mercado. … Este tipo de proyectos implican: - Son proyectos de carácter interno a la compañía (táctica vs. estrategia). - Menos riesgo que los proyectos estratégicos (no comprometen importes significativos ni alteran sustancialmente la posición competitiva de la empresa). - Su fracaso no supone, en general, una pérdida significativa, como sí puede acontecer con las inversiones estratégicas. 8 ATRIBUTOS DE LOS PROYECTOS: Atributo Proy. Estratégico Proy. Operativo Alto Bajo Plazo de implantación (puesta en marcha) Dilatado Breve Valor residual (al final de la vida útil) Elevado Reducido Importante Escasa Secuenciales Puntuales Variables de las que depende Muchas Pocas Relación con otros proyectos Alta Baja Fiabilidad de los datos Reducida Elevada Incertidumbre y riesgo Importante Escaso Relación con la estrategia Intensa Débil Dependencia de la competencia Elevada Reducida Importante Menor Alta Baja Importe Pérdida en caso de fracaso Fases de desarrollo Protagonismo del entorno Generación de oportunidades 9 LA CLASIFICACIÓN ANTERIOR SE PUEDE COMPLEMENTAR CON LA SIGUIENTE: Estratégicos uevos productos o servicios Afectan a la posición competitiva Expansión Diferente control Diferente autorización Mejora Diferente riesgo Mantenimiento Diferente evaluación Gestión Financieros Operativos Mantienen la posición competitiva Otros: legal, ambiental, seguridad, imagen, etc. 10 I. DISEÑO DEL PROYECTO (FASE CLAVE). (→ Abrir y leer caso práctico de motores eléctricos) Objetivo: - Define y analiza los aspectos internos y externos del proyecto. - Determina los parámetros económicos del proyecto. Aspectos a considerar: - Análisis del mercado. - Análisis del producto. - Análisis del proceso y recursos necesarios. - Análisis de la localización. - Análisis del entorno legal. 11 FASE I: CONCEPCIÓN Y DISEÑO DEL PROYECTO: LA FASE CLAVE. Estudios de viabilidad Proyectos estratégicos: cómo refuerzan los factores clave de éxito Proyectos operativos: cómo mantienen los factores clave de éxito Técnica Económica Legal Ambiental 12 II. DETERMIACIÓ DEL MOVIMIETO DE FODOS (O FLUJO DE TESORERÍA –CASH-FLOW-) 13 DURANTE LA VIDA DE UN PROYECTO DE INVERSIÓN SE PRODUCIRAN UNOS INGRESOS Y UNOS PAGOS QUE, POR DIFERENCIA, GENERARÁN UN FLUJO NETO QUE EXPRESA EL MOVIMIENTO DE FONDOS DE LA INVERSIÓN. SE DISTINGUE ENTRE: - FODOS ABSORBIDOS POR LA IVERSIÓ: GASTOS ORIGINADOS POR LA ADQUISICIÓN DE LOS ACTIVOS (FIJOS Y CIRCULANTES) NECESARIOS PARA LLEVAR A CABO EL PROYECTO. - FODOS GEERADOS POR LA IVERSIÓ: DIFERENCIA ENTRE LOS INGRESOS (POR VENTA) Y LOS COSTES DE EXPLOTACIÓN. MOVIMIENTO ANUAL DE FONDOS O FLUJO DE TESORERÍA = FONDOS ABSORBIDOS - FONDOS GENERADOS 14 EL FLUJO DE TESORERÍA ES LO RELEVANTE PARA EVALUAR UN PROYECTO → DISTINGUIMOS DOS TIPOS DE FLUJOS: Flujo de caja libre (FCL): ¿es un buen proyecto? → Ingreso generado por el proyecto que la empresa podría repartir entre sus accionistas, después de hacer frente al pago de todos los compromisos derivados de la inversión, en el caso de que el proyecto se financiara sólo con fondos propios (sin deuda). Flujo de caja para el accionista (FCA): ¿es rentable para el accionista? → Ingreso generado por el proyecto que la empresa podría repartir entre sus accionistas, después de hacer frente a todos los pagos generados por el proyecto, incluidos los pagos de la deuda (principal e intereses). 15 EL MOVIMIENTO DE FONDOS DE UNA INVERSIÓN SE PUEDE RELACIONAR CON EL BALANCE FINANCIERO DE LA EMPRESA: Balance Financiero PASIVO ACTIVO NO CORRIENTE CORRIENTE (FIJO) PASIVO Recursos Ajenos NO CORRIENTE ACTIVO CORRIENTE PATRIMONIO (Fondos Propios) - Compra de inmovilizado o capital fijo ⇒ inversión = aumento del saldo en el activo del balance. - Aumentar el capital corriente o circulante ⇒ inversión = aumento del saldo en el activo del balance. 16 HIPÓTESIS SIMPLIFICADORAS DEL MOVIMIENTO DE FONDOS 1. Se desglosan anualmente los cobros y pagos que origina el proyecto. - Todos los importes ingresados o desembolsados en un período se sitúan temporalmente al final del período. 2. Horizonte de planificación limitado: vida útil del proyecto. - Necesidad de calcular un valor residual del proyecto. 17 FONDOS GENERADOS POR EL PROYECTO (DEL FCL) + Ingresos de la actividad - Costes y gastos desembolsables - Amortización y provisiones = Beneficio antes de intereses e impuestos (BAII) - Impuesto de sociedades (sin escudo fiscal de intereses) = Beneficio después impuestos (BDI) + Amortización y provisiones = Fondos generados (en cada periodo) 18 Las amortizaciones son anotaciones contables que permiten repartir el desembolso realizado en un inmovilizado en un determinado período a lo largo de varios períodos; de esta forma, los gastos de la empresa y, por tanto, los beneficios (= Ingresos − Gastos) reflejan más fielmente el hecho de que el inmovilizado se compró para prestar sus servicios en la empresa durante varios períodos, y no sólo durante el período de su compra. Las amortizaciones no suponen ningún movimiento real de fondos −el movimiento de fondos o caja se produjo cuando se pagó el inmovilizado−, luego no deberían aparecer en el cuadro de fondos generados; sin embargo, aparecen porque son necesarios para poder calcular el pago de impuestos (sobre el beneficio) de cada período. Primero aparecen con signo negativo para poder calcular el beneficio al que se le aplicará el impuesto de sociedades (BAII) −dicho impuesto sí supondrá un movimiento de caja−, y luego aparecen con signo positivo (compensando el valor negativo anterior) para que no tengan ningún efecto en el flujo de caja generado. De hecho, si no hubiera impuestos, las amortizaciones ni aparecerían en el cuadro de fondos generados. 19 FLUJO DE FONDOS GENERADO EN UN PERIODO (DEL FCL) Contabilidad Tesorería Ventas 100 100 - Costes desem bolsados - 60 -60 - Am ortización y provisiones -20 Beneficio de explotación 20 - Im puestos (tipo im positivo) -8 = Beneficio 12 + Amortización y provisiones Fondos generados 20 32 -8 12+20 32 20 FONDOS ABSORBIDOS POR EL PROYECTO 1. Inversión en inmovilizado o capital fijo: - Terrenos, edificios, instalaciones, maquinaria, ... 2. Inversión en capital circulante2 = Activo corriente − Financiación espontánea → Activo corriente: existencias + cuentas a cobrar (o clientes) + tesorería. → Financiación espontánea = acreedores comerciales (deudas con proveedores). Cómo se calcula cada período los componentes del capital circulante: Ejemplo: inversión en la cuenta de clientes ▪ saldo final = saldo inicial + ventas – cobros ▪ inversión = saldo final – saldo inicial = ventas – cobros = incremento del saldo del activo del balance 2 OBSÉRVESE QUE LAS PARTIDAS “CLIENTES” Y “PROVEEDORES” SURGEN PORQUE VENTAS Y COBROS A CLIENTES, POR UN LADO, Y COMPRAS Y PAGOS A PROVEEDORES, POR OTRO, PUEDEN DARSE EN DISTINTOS PERÍODOS. 21 Segunda clase (viernes, 19 de marzo de 2010) (1 hora y 30 minutos) 22 FLUJO DE FONDOS (O FLUJO DE TESORERÍA) + Ingresos actividad + Ingresos actividad - Costes desembolsables - Costes desembolsables - Amortización y provisiones - Amortización y provisiones = B.A.I.I. - Impuestos ( s/ BAII ) = B.D.I. - Intereses de la Deuda = B.A.I. - Impuestos ( s/ BAI ) = B.D.I. +Amortización y provisiones +Amortización y provisiones Flujo generado (1) Flujo generado (1) Variación Inmovilizado Variación Inmovilizado Variación Circulante Variación Circulante Flujo absorbido (2) Variación Deuda (3) Flujo absorbido (2) (1) - (2) = F C L (1) - (2) + (3) = F C A 23 CRITERIOS PARA ESTIMAR EL FLUJO DE FONDOS: No confundir beneficio contable y flujo de tesorería ⇒ FCL = BDI + Amort. Incluir todos los flujos diferenciales originados por el proyecto ⇒ Flujos que se deben exclusivamente al desarrollo del proyecto. No incluir los desembolsos irrecuperables (hundidos) ⇒ Flujo no diferencial. Cuidado con la asignación de gastos generales si no varían ⇒ Flujo no diferencial. No olvidar los costes de oportunidad para valorar activos fijos propios (mejor uso alternativo de mi activo). Ejemplo: un terreno de mi propiedad. No incluir los gastos financieros (en la evaluación económica) ⇒ FLC vs. FCA Incluir inflación ⇒ Los fondos cambian porque cambian las cantidades o porque cambian los precios (Ingresos por ventas, valor de los activos, etc.). Incluir impuestos. 24 HORIZONTE DE PLANIFICACIÓN El suficiente para que el proyecto se agote (proyecto operativo) o alcance un estado estable de actividad (proyecto estratégico). Posibilidades para estimar (a priori) dicho horizonte: - Liquidación del contrato: una concesión administrativa. - Vida del producto: vida comercial (sale un producto sustitutivo). - Vida útil de las instalaciones: vida física (una central). - Vida económica de los equipos: vida tecnológica (por ineficiencia). - Vida de rentabilidad: vida competitiva (entra un competidor más fuerte). El plazo menor de todos determinará el horizonte de la inversión. 25 VALOR RESIDUAL DEL PROYECTO: valor estimado de un proyecto al final de su horizonte de planificación. Valoración de activos Métodos: Contable: Valor residual Valoración de flujos Valor según libros = ▪ Valor de adquisición - Amortización acumulada ▪ Recuperación del saldo neto del capital corriente Comercial: Valor de mercado + / - efecto tributario Económico: Valor actualizado de los flujos posteriores al horizonte de planificación 26