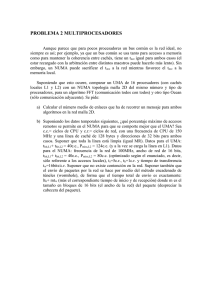

Modelo de gestión del patrimonio familiar: proceso de definición de

Anuncio

Modelo de gestión del patrimonio familiar: proceso de definición de la estrategia familiar José Ramón Sanz Pinedo Presidente de la Fundación Numa © Fundación Numa Página: 1 Elementos de la Familia Sanz Gras Los principios y valores compartidos son la clave de nuestra Cohesión Familiar. ión x e efl R de liar 2008/2009 o es ami Relevo Patrimonial c o F Estrategia Empresarial Pr 2003 Reconciliación Familiar 2010 Actualización del S. de Gobierno y Reglas de Juego (2009-2016) 2007 1995 Investment Office. Fundación Numa 2ª Fase de Separación pactada de patrimonios 2006 1997 - 2004 Consolidación de DM Internacionalización (7 países). Globalización cruce de capital de Nihon plast. Equilibrado de ventas. 1990 Ruptura Familiar (separación de Castellón) 1994 1992 Actividades I+D+i Internacionalización Portugal (DMP) 1974 1929 Fundación Dm Volantes Silenciadores Cables © Fundación Numa Venta de PCG 1993 Primera experiencia de inversiones Patrimonialistas Página: 2 JRS 02/03/11 Curso en la Universidad de Chicago. Estrategia Patrimonial 2006-2009 Octubre /2005 Venta de DM Ventas:385 M€ CashFlow: 43 M€ Deuda: 84 M€ Personal: 2.400 (350discapacitados) I+D+i: 850 personas Las actividades cambian, pero mantenemos nuestro espíritu emprendedor. Vers.0 11119BF-1 Visión, Misión y Actividades de la FN Visión Los empresarios tienen el lÍcito deseo de que sus empresas y la cohesión familiar perduren a través de generaciones. Este sueño es factible pero el camino está sometido a las incertidumbres del Entorno Global, a la evolución de las necesidades de su familia y a la complejidad de gestionar los cambios de sus empresas y patrimonio Misión Fomentar el uso de la riqueza con responsabilidad y la innovación en la gestión Empresa & Familia & Patrimonio para potenciar la estabilidad económica y el progreso social. Escuelas de Negocio Actividades Empresarios y sus Familias Investigación sobre Empresa & Familia & Patrimonio Divulgación de conocimientos Actividades de Sensibilización Private Wealth Management Spain (PWMS) Foros de encuentro y debate. La Industria de Inversiones Asesores y Consultores © Fundación Numa Página: 3 JRS 25/11/10 Vers.0 FNORG-3f ¿Qué compone el Patrimonio Familiar? Legado de Principios y valores Capital Humano Multigeneracional ¾ Conocimientos y experiencias. ¾ Habilidades diferenciales ¾ Posicionamiento: Family Brand ¾ Network Patrimonio Financiero ¾ Empresas y/o negocio con gestión directa de la Familia. ¾ Patrimonio Personal: Activos Inmobiliarios, Activos Financieros, Private Equity, Inversiones directas, etc.… © Fundación Numa Página: 4 JRS 05/03/10 Vers.1 03ESTPATR-04b Retos de las familias para construir su futuro ENTORNO Cambios Culturales Cambios Socioeconómicos y Políticos • • • • • • • 100 años Dos Guerras Mundiales. Proceso de descolonización. Dos crisis Financieras “Globales”. Múltiples Burbujas y crisis Energéticas. • • • • • • • Divorcio. Igualdad de la mujer. Evolución del concepto de autoridad de la familia. Autarquía & Democracia. Globalización & Internet. 50 años 20 años Creación y Penuria Expansión y Éxito ¿Venta? 20 años 50 años Consolidación y madurez 100 años La Empresa La Empresa 20 años 50 años Familia Fundadora Sociedad de hermanos y consortes 100 años FAMILIA Consorcio de primos y consortes Inversiones Patrimoniales PATRIMONIO Lo único permanente es el cambio: “Heráclito” © Fundación Numa Página: 5 JRS 05/04/10 Vers.2 10064BV-7 ¿Qué hacer y cómo hacerlo? Muchas familias hacen crecer su patrimonio a través de generaciones, aprendamos de ellas. Análisis de la posición Familiar © Fundación Numa Identifica afinidades, principios y visión de futuro compartida Página: 6 JRS Definición de la Estrategia Familiar 29/04/11 Vers.2 Sistema de Cohesión Familiar Validación de la Estrategia y del Sistema de Cohesión Familiar Implementación de la Estrategia y del Sistema de Cohesión Familiar 11119BF-3 Análisis del Patrimonio Financiero % Rto. Riesgo Liquidez Endeudamiento Empresa Familiar 50% 8% Medio/Alto Baja 60% Otras participaciones 10% 8% Medio/Alto Baja Medio/Alto Patrimonio Empresarial 60% 8% Medio/Alto Baja 60% Inmobiliario Directo 20% 5% Alto Baja Bajo Participaciones Inmobiliarias 10% -10% Alto Baja LTV≈70% (Endeudamiento indirecto) Total Patrimonio Inmobiliario 30% -7% Alto Baja Medio/Alto Activos Financieros 6% 3% Bajo Alta Sin endeudamiento Private Equity 2% 10% Alto Baja Sin endeudamiento Renovables 2% 10% Medio Baja 30% Total Patrimonio Financiero 10% 7% Bajo Medio Bajo Total Patrimonio Personal 40% 3% Medio Baja Medio/Alto 6% Medio/alto Baja Medio/Alto Total Patrimonio Datos validos a efectos del ejemplo Deben analizarse el endeudamiento, la liquidez y el riesgo del patrimonio Global, así como los riesgos del patrimonio personal asociados a la actividad de administradores y consejeros. © Fundación Numa Página: 7 JRS 09/05/11 Vers.2 11119BF-5 Capital Humano: Inventario de conocimientos experiencias y habilidades ¿Fase de decadencia? 70 65 60 55 50 45 40 33 28 22 2010 2015 2020 Juan (85) Juan (90) Juan (95) Manolo (72) Adulta Tardía Manolo (66) Transición Adulta Tardía Manolo (61) Culminación Adulta Mediana Transición de los 50 Entrada en la E. Adulta Mediana Transición Adulta Mediana José (40) Estabilización “Sentar la cabeza” José (35) Transición de los 30 José (30) Entrada en el mundo Adulto Luisa (25) Luisa (35) Luisa (30) Transición a la Edad Adulta 17 José (jr) (5) Luis (jr) (1) Niñez y adolescencia José (jr) (10) José (jr) (15) Luis (jr) (6) Luis (jr) (11) L e v i n s o n Cada cambio personal influye en los demás © Fundación Numa Página: 8 JRS 09/05/11 Vers.1 11119BF-6 Henokiens - Valores Responsabilidad Miran al Futuro Modestia y discreción Son Innovadores Prudencia y Rigor Siempre al día: tecnología finanza, etc.. Trabajo duro Crecimiento prudente Simplicidad Poco endeudamiento y autofinanciación Indiferentes a las tentaciones de los mercados financieros Link: www.henokiens.com © Fundación Numa Página: 9 GO-20/01/2011 11020AJ-02 Identificación de Afinidades (I) Identifique con una X dónde se encuentra usted x Toma de decisiones de inversión Delegada Ventaja Competitiva para hacer dinero Baja Cultura de responsabilidad Baja x Alta Calidad de la comunicación y confianza familiar Baja x Alta Potencial de desarrollo de liderazgo Bajo Eficiencia Fiscal Baja © Fundación Numa Página: 10 JRS 05/04/10 Vers.0 Personal x Alta x Alto x Alta 10064BV-35 Identificación de Afinidades (II) Orientado a distribución Objetivo financiero ¿Qué quiere hacer con su patrimonio? Marco temporal para la toma de decisiones/control Tolerancia a la complejidad de la gestión x Su vida x Dormir bien x Amenazas para los activos Página: 11 JRS Baja 05/04/10 Vers.0 Multigeneracional Comer bien x x Conservar y hacer crecer Alta x Pesimista Visión global © Fundación Numa Apoyo para el gasto Baja Tolerancia a la ansiedad (Riesgo) Orientado a crecimiento x Optimista Alta 10064BV-36 Necesidades de liquidez y objetivos financieros RESULTADOS PATRIMONIALES EMPRESA • Ingresos • Total Gastos • Inversiones NEGOCIO INMOBILIARIO EN RENTABILIDAD (NIR) + Ingresos - Gastos Operativos - Gastos Extraordinarios Deben satisfacerse las necesidades de liquidez de todos los miembros de la familia. Debe realizarse un presupuesto de gastos de la familia integrado en el presupuesto global. El seguimiento de está Cuenta de Resultados (flujo de caja) debe realizarse al menos trimestralmente. El análisis de la evolución del valor de los activos debe hacerse al menos una vez al año. Resultado NIR PARTICIPADAS + Ingresos - Gastos Operativos Resultado Participadas NEGOCIO FINANCIERO + Ingresos (Rentas Explícitas) + Incremento Valor Activos - Gastos Operativos Resultado Negocio Finan. F. OFFICE (Gtos. Generales) Resultado Empresarial y Family Office antes de Impuestos T. Pagos a Hacienda (IS e IRPF) T. Resultado después de Impuestos Gastos de la Familia Resultado Neto Familiar © Fundación Numa Página: 12 JRS 09/05/11 Vers.1 11119BF-10 Retos de la convivencia multigeneracional Retribución equilibrada: ¾Equidad evitando “los ricos virtuales”. ¾Generosidad en la gestión del reconocimiento. ¾Todos deben sentirse socios del Proyecto Familiar Común. Cooperación multigeneracional. © Fundación Numa Página: 13 JRS 09/05/11 Vers.1 11119BF-10 Objetivos y elementos del Sistema de Cohesión Principales Objetivos La familia es un grupo cultural y debe ser un equipo profesional cualificado Que la familia actúe como motor y no como lastre del proyecto empresarial común y del legado que se quiere preservar. Mantener la excelencia familiar en la gestión de la empresa y del patrimonio personal. Educar a futuros lideres y accionistas responsables. Aprovechar todo el talento multigeneracional haciendo del relevo algo natural y progresivo. Clarificar las relaciones Empresa α Familia α Patrimonio Etc … © Fundación Numa Página: 14 JRS 09/05/11 Vers.2 11119BF-12 En el relevo generacional se manifiestan las tensiones acumuladas de la convivencia multigeneracional. © Fundación Numa Página: 15 11119BF-14 El Protocolo Lo que SI es Lo que NO es Debe ser el resultado de un proceso de reflexión intrafamiliar. Elaborado por consenso. Que sirve para fomentar el compromiso. Sólo un Plan de Sucesión: Sirve para planificar el relevo generacional pero abarca muchos más aspectos de las relaciones Empresa – Familia – Patrimonio. Un acuerdo entre accionistas: Lo suelen firmar familiares que serán accionistas en el futuro. Si hay socios no familiares suelen quedarse fuera del ámbito del Protocolo. Debe convertirse en algo VIVO Y VIVIDO, que evoluciona con la familia, la empresa y el patrimonio. Se materializa en un documento en coherencia otras herramientas: Estatutos Pactos de Accionistas Un mero documento legal: Es más que eso pues el proceso que lo precede reconoce la dimensión familiar de la empresa, y hace que la familia empresaria funcione en lo sucesivo conforme a nuevos parámetros. Un documento estático: Capitulaciones Matrimoniales Ha de ser revisado periódicamente y adaptado a los cambios acontecidos en la familia y en la empresa. Es un acuerdo marco que debe evolucionar con ambos. Testamentos Es, en todo caso, un traje a medida. El protocolo No es la panacea universal de la cohesión familiar: Es una herramienta para prevenir y solucionar los conflictos. © Fundación Numa Página: 16 JRS 09/05/11 Vers.2 11119BF-15 Los inversores nos movemos entre la codicia y el pánico, y olvidamos pronto El sistema está montado sobre la obtención del máximo beneficio independientemente del riesgo. Los mercados se convierten así en casinos. Los fondos estructurados producen más comisiones. Es la forma de asegurar un crecimiento rápido. A veces, a costa de los confiados clientes. Banif compraba derivados de Lehman por su alta comisión Obtenía un 2% si colocaba el dinero de sus clientes en fondos estructurados y sólo un 0,3% si les compraba acciones / En la mayoría de los casos también les ofrecía un crédito / El objetivo de 2008 era ingresar 25% más por comisiones Fuente: El Mundo del 27/10/08 Fuente: El Mundo del 27/10/08 Rendimientos antes de impuestos y gastos del inversor. Comisiones del sector bancario. Datos en K€ © Fundación Numa Página: 17 JRS 05/04/10 Vers.1 Rendimientos después de comisiones e impuestos ajustados con la inflación del inversor. 10064BV-14 Perfil inversor, tipos de servicios y volumen patrimonial Servicios (Multi) Family Office Servicios (Multi) Family Office Diferentes tipos de Servicios Complejidad de la Oferta de Servicio Servicios Gestión Patrimonio Servicios Gestión Patrimonio • • • • • • • • Auditoría Financiera Gestión estratégica Riesgos Presupuesto Gestión de cobros y pagos Supervisión Negocios No Financieros Filantropía Gobierno Familiar Educación Miembros Familia Servicio Asesoramiento Servicio Asesoramiento Inversiones Inversiones • • • • • • • • Planificación Fiscal Planificación Inmobiliaria Planificación Financiera Planificación Jubilación Estructuras de Inversión Conciliación Custodia Reporting Financiero Apalancamiento • • • • • • • • Planificación Fiscal Planificación Inmobiliaria Planificación Financiera Planificación Jubilación Estructuras de Inversión Conciliación Custodia Reporting Financiero Apalancamiento • • • • • • • • • • • • • • • • • • Política de Inversiones Asset Allocation Análisis de Gestores y Fondos Selección de Gestores Gestión de Inversiones Negociación Comisiones y Gastos Análisis de Performance Rebalanceo Portfolio Reporting Performance Inversiones • • • • • • • • • Política de Inversiones Asset Allocation Análisis de Gestores y Fondos Selección de Gestores Gestión de Inversiones Negociación Comisiones y Gastos Análisis de Performance Rebalanceo Portfolio Reporting Performance Inversiones Política de Inversiones Asset Allocation Análisis de Gestores y Fondos Selección de Gestores Gestión de Inversiones Negociación Comisiones y Gastos Análisis de Performance Rebalanceo Portfolio Reporting Performance Inversiones €10 - €25 Mill €1 - €10 Mill €1 - €10 Mill Más de €25 Mill. €10 - €25 Mill Más de €25 Mill Diferentes perfiles de inversores Están automotivados. Creen en que sus conocimientos son mejores que los de los demás. Prefieren un contraste de opiniones. Prefieren conservar el control en la toma de decisiones, pero desean recibir ayuda para evaluar las alternativas. Prefieren delegar la toma de decisiones. Necesitan estar informados una vez se toman las decisiones. Ejercer la potestad de la toma de decisiones © Fundación Numa “Delegadores” 30% “Verificadores” 50% Inversores auto-gestionados 20% Delegar la potestad de la toma de decisiones Página: 18 JRS 09/05/11 Vers.1 11119BF-16 La ejecución es la clave Empresas de éxito: • Saben lo que es importante (visión, cultura y ventaja competitiva) • Desarrollan buenas estrategias (un plan de juego según el cual implementan su visión) • Eligen buenos profesionales (forman, fomentan el desarrollo personal y delegan responsabilidades) • Generan una retroalimentación ("feedback") sistemática, correcta y fácil de entender (mejora constante) • Gestionan con relación a objetivos (responsabilidad) ¡La gestión patrimonial no es distinta! Pero, ¿por qué tanta gente lo olvida? © Fundación Numa Página: 19 JRS 09/05/11 Vers.0 11119BF-50 Conclusiones ¿Qué hacer? Estrategia y Sistema de Cohesión Familiar FAMILIA Puede ser un “cóctel molotov” y el fuego puede empezar en cualquier perímetro. Sistema de Cohesión ¾ S. de Gobierno y Reglas de Juego ¾ Desarrollo del Capital Humano ¾ Sinergias multigeneracionales ¾ Sistema de Comunicación ¾ Desarrollo de afinidades Los negocios pueden cambiar pero la familia debe mantener su espíritu empresarial y su compromiso. • Estrategia • EMPRESA Familiar Consejo de Familia PATRIMONIO • Estrategia • Patrimonial Cuadro de Mando © Fundación Numa © Fundación Numa Página: 21 JRS 09/05/11 Vers.1 11119BF-17 ¿Cómo hacerlo?: Proceso de Reflexión Familiar El 30% de las familias hacen crecer su patrimonio y mantienen su cohesión familiar a través de generaciones. Análisis de la posición Familiar Identifica afinidades, principios y visión de futuro compartida Definición de la Estrategia Familiar Sistema de Cohesión Familiar Validación de la Estrategia y del Sistema de Cohesión Familiar Implementación de la Estrategia y del Sistema de Cohesión Familiar Es un proceso duro, largo y a veces con momentos desagradables, pero es posible y vale la pena. Es un proceso que si empieza debe terminarse con éxito, el tiempo no importa. Los asesores externos añaden valor y facilitan el avance del proceso. © Fundación Numa Página: 22 JRS 09/05/11 Vers.0 11119BF-18 El relevo es algo natural pero… En el relevo generacional se manifiestan las tensiones acumuladas de la convivencia multigeneracional. En la generosidad y el respeto empieza la cooperación enriquecedora que hace del relevo un proceso natural. © Fundación Numa Página: 23 JRS 09/05/11 Vers.0 11119BF-18 El sueño de perdurar es lícito y factible El futuro tiene muchos nombres: para el Mi naturaleza se adapta mejor a las grandes débil pees lo inalcanzable, para el obras que a las pequeñas curiosidades. Que ENTORNO miedoso, lo desconocido. Para el valiente, cada uno se ajuste a su talento, en mi caso Cambios Culturales Cambios Socioeconómicos y Políticos la oportunidad. no hay proyecto por grande o variado que 100 años • Divorcio. • Dos Guerras Mundiales. supere mi coraje. • Igualdad de la mujer. • Proceso “Víctor Hugo”de descolonización. • Evolución del concepto de autoridad de la familia. • Dos crisis Financieras “Globales”. “Rubens” • Múltiples Burbujas y crisis Energéticas. • • • 50 años Lo único permanente es el cambio “Heráclito” • Autarquía & Democracia. • Globalización & Internet. • • Liderazgo es la capacidad de gestionar el cambio 20 años “John P. Kotter” Creación y Penuria La crisis nos ha mostrado dramáticamente Expansión y 20 años ¿Venta? nuestras nuestras fortalezas yÉxito debilidades, decisionesConsolidación y sus resultados. 50 años La Empresa 20 años 50 años 100 años FAMILIA Bienvenidos los problemas que nos permiten Familia Sociedad de Consorcio de mejorar. Fundadora hermanos y primos y “Deming” consortes consortes y madurez “José R. Sanz” 100 años La Empresa Inversiones Patrimoniales PATRIMONIO © Fundación Numa Página: 24 JRS 09/05/11 Vers.0 11119BF-19 Ser proactivos Winners make things happen … Losers let things happen © Fundación Numa Página: 25 El camino hacía el futuro está lleno de distracciones y peligros. Toma el Control, Aprende y Actúa Es tu patrimonio, es tu familia, es tu decisión. Ilustración de la portada de la revista The Economist / Abril 2008 © Fundación Numa Página: 26 Muchas Gracias José Ramón Sanz Pinedo Presidente de la Fundación Numa [email protected] © Fundación Numa 2010 Página: 27