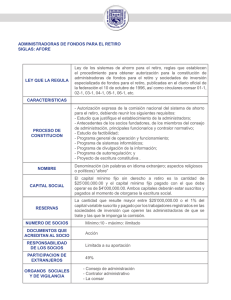

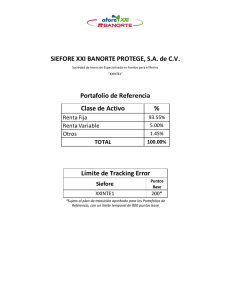

Diapositiva 1

Anuncio

Ahorro para el retiro: Una inversión a largo plazo ¿Por qué no deben preocuparnos la volatilidad a corto plazo? Tu ahorro para el retiro es una inversión a largo plazo Plazo Promedio Ponderado PPP • • • InverCap Afore tiene muy clara la visión de largo plazo alcanzando un PPP de casi 20 años. Esto quiere decir que InverCap Afore tiene un amplio horizonte y margen para poder recuperarse de las minusvalías por las que se atraviesan en el Corto Plazo, derivado de que su horizonte de inversión es a Largo Plazo. A continuación te presentamos el PPP de todas las administradoras que existen: AFORE PPP InverCap 19.59 Coppel 14.58 SURA 13.68 Profuturo 12.74 Principal 12.59 XXI Banorte 11.42 Banamex 11.39 Pensión ISSSTE 11.02 Azteca 10.93 Metlife 10.79 Afirme 6.85 Imbursa 3.15 Para mayor información consulta www.consar.gob.mx Fuente: http://www.consar.gob.mx/principal/info_gral_trabajadores-imss_nuevas_siefores.shtml Tu ahorro para el retiro es una inversión a largo plazo LAS AFORES Y SIEFOREs SON REGULADAS POR LA AUTORIDAD • Los recursos para el retiro están invertidos en Sociedades de Inversión Especializadas en Fondos para el Retiro llamadas SIEFORE, los cuales están regulados de acuerdo a los parámetros que establece la CONSAR. Estas SIEFOREs representan el conjunto de instrumentos que están destinados para la inversión de los recursos de tu cuenta individual y los de las cuentas individuales de todos los trabajadores. • Las SIEFOREs están sujetas a un régimen de inversión específico, y diariamente la CONSAR supervisa todos los movimientos y operaciones. Si llegara a haber alguna desviación o incumplimiento, la autoridad está facultada para intervenir y proteger tus recursos. Para mayor información consulta www.consar.gob.mx Fuente: http://www.consar.gob.mx/principal/info_gral_trabajadores-imss_nuevas_siefores.shtml Tu ahorro para el retiro es una inversión a largo plazo LOS RECURSOS DEL SISTEMA DE PENSIONES SE INVIERTEN EN INSTRUMENTOS DE LARGO PLAZO • Para que tu cuenta individual muestre rendimientos, es necesario permitir que los instrumentos cumplan con sus plazos de inversión, lo cual no se consigue en uno o dos meses que representan una fracción muy pequeña del horizonte; tu dinero se mantendrá invertido en el tiempo que falte para la edad de 65 años o bien, si fuera el caso de una aportación voluntaria, debe permanecer invertido un mínimo 6 meses. ¿Qué es una minusvalía? Una minusvalía es la disminución en el valor de un activo o de un bien, de acuerdo a las condiciones de mercado. En el caso de los fondos para el retiro, se trata de una disminución del valor de los instrumentos que conforman sus carteras que afecta y disminuye temporalmente el precio de las acciones de las SIEFOREs. Una minusvalía NO significa que se produce una pérdida. ¿Qué es volatilidad? Es la variación del precio de un Activo Financiero (Bonos, Acciones, Fondos de Inversión, Divisas, etc.), se dice que un valor es volátil cuando su precio cambia bruscamente, a la alza o a la baja, de un periodo a otro. Una alta volatilidad indica que los precios oscilan de forma rápida y brusca lo que dificulta la toma de decisiones pero ofrece amplias oportunidades de negocio, eso sí, con un riesgo elevado. Tu ahorro para el retiro es una inversión a largo plazo AL ANALIZAR A LARGO PLAZO SE CONFIRMA EL VERDADERO CRECIMIENTO DE TU INVERSIÓN • Toda inversión para el retiro puede reflejar minusvalías en el corto plazo, sin embargo, debemos comprender que el ahorro para el retiro es a largo plazo. Comportamiento de la SIEFORE 4 de InverCap en años recientes Tendencia del crecimiento de tu dinero Incremento del dinero en el largo plazo Minusvalías Tendencia Crecimiento ¿Qué es una tendencia? Es un patrón de comportamiento del precio de un instrumento en un período de largo plazo. La tendencia es simplemente la dirección o rumbo del mercado. Si la tendencia de tu inversión es de ganancias, las minusvalías temporales que se presenten en el corto plazo terminan diluyéndose, de modo que al madurar la inversión, al cabo de varios años, tu patrimonio habrá incrementado. Fuente: ELABORACIÓN PROPIA CON DATOS DE BMV Y BLOOMBERG Tu ahorro para el retiro es una inversión a largo plazo Ejemplo práctico para entender la fluctuación en los rendimientos de las AFOREs Imaginemos que usted compró el año pasado una casa habitación por un monto de $500,000. Usted planea por lo menos vivir en ella por lo menos 15 años. A lo largo de los últimos cinco años, el valor de las casas en esa colonia han subido de precio. Pasados seis meses, sin embargo ocurre una fuerte lluvia que provoca una inundación en la colonia. Las calles se ven afectadas y el tráfico se acentúa. El problema dura varios días. Su casa afortunadamente no ha sido afectada por la inundación. Si usted decide vender su casa en ese momento, justo después de la lluvia, lo más probable es que su casa valga menos de lo que costó hace seis meses. En resumen, su casa sufrió una minusvalía de corto plazo, es decir, vale menos por las condiciones externas que le afectaron. Pero si usted compró esa casa para vivir en ella, por lo menos, los próximos 15 años, usted estará esperando que durante los siguientes meses el Gobierno destine presupuesto para reparar las calles, así como mejorar el tráfico adicional que se generó por la lluvia. Al final del año, su casa habrá recobrado el valor inicial porque los daños a la zona fueron atendidos y reparados y su casa tenderá a elevar su valor de manera gradual. Así pasa con el ahorro en la AFORE. La mayor parte del tiempo se tiene buenos factores externos e internos y entonces se generan muy atractivos rendimientos. De manera eventual, igualmente hay ciclos de volatilidad donde por cuestiones externas el ahorro sufre fluctuaciones de manera temporal. La clave para hacer rendir el ahorro en el SAR es no perder de vista que su horizonte es de largo plazo. Fuente: ELABORACIÓN PROPIA CON DATOS DE BMV Y BLOOMBERG ¿Es prudente cambiarme de AFORE en estos momentos? Ejemplo practico sobre el comportamiento del Dólar en un año Imagina que inicias tu inversión en la etapa #1 (Imagen 1.1) si decides vender tus dólares en la etapa #2, podrías asumir una pérdida, sin embargo si NO los vendes tendrás la misma cantidad de dólares, solo que ahora valdrá mucho más. Una pérdida se dará solo si decides vender tus dólares. De lo contrario si esperas podrías tener una ganancia en el largo plazo. Lo mismo sucede en tu Afore, si decides cambiarte asumirás una pérdida, ya que estarías vendiendo tus acciones a un precio menor, pero si permaneces en tu AFORE hasta el día de tu retiro tu pensión podría ser mayor a largo plazo. Imagen 1.1 14 12 #1 10 #3 $10USD x $ 13MXN 8 $10USD x $10MXN Ganancia $100 Pesos Inversión $10USD x $ 7MXN Diciembre Noviembre Junio Mayo Abril -$30 Pesos Marzo 0 Febrero Pérdida Septiembre $70 Pesos $100 Pesos 2 Enero $30 Pesos Agosto 4 Ejemplo simulado sobre el comportamiento del dólar en 1 año $130 Pesos Julio 6 #2 Tu ahorro para el retiro es una inversión a largo plazo PREGUNTAS FRECUENTES ¿Por qué es posible que tengas menos dinero en tu cuenta individual? • Entre la última semana de mayo y durante junio, los mercados financieros pasan por un periodo de volatilidad que produce minusvalías en los instrumentos de inversión. En el caso de los fondos para el retiro, esa minusvalía se trata de una disminución del valor de las acciones invertidas en las SIEFORE. ¿En qué tiempo se revertirán las minusvalías? • Es necesario permitir que los instrumentos cumplan con sus plazos de inversión, y NO evaluar su comportamiento en uno o dos meses, que representan una fracción muy pequeña del largo período de años en que tu dinero se mantendrá invertido hasta que llegues a la edad de 65 años, o bien si fuera el caso de una aportación voluntaria, deberán permanecer invertidos mínimo 6 meses ¿De qué depende el precio de la acción de una SIEFORE? • El precio de la acción depende de diversos factores; de las variaciones de las tasas de interés, del precio del dólar y de los precios de los instrumentos de las bolsas de valores principalmente, por ello, cuando consultas tu estado de cuenta, el importe de tu saldo puede ser diferente de un día a otro. ¿Dónde puedes ver el precio diario de la acción de cada SIEFORE a lo largo de la historia de InverCap? • • • En el portal de CONSAR: http://www.consar.gob.mx/principal/informacion_afores.shtml O en páginas del sistema financiero como: www.bloomberg.com//quote/INVERS1/chart En la versión impresa del diario El Financiero. Las claves o nombres de pizarra de Afore InverCap en la Bolsa Mexicana de Valores aparecen como: INVERS1, INVERS2, INVERS3 e INVERS4 (correspondiente a cada SIEFORE). Más información: www.aforeinvercap.mx Tu ahorro para el retiro es una inversión a largo plazo PREGUNTAS FRECUENTES ¿Es prudente cambiarte a otra Afore en estos momentos? • En estos momentos no es recomendable retirar dinero o cambiar de administradora, ya que eso si te afectaría, pues se realizaría la venta de tus acciones a un precio menor, ya que ha sido perjudicado por la situación actual y eso generaría una pérdida REAL en tu cuenta; ya que las minusvalías se materializan como pérdidas al momento de vender. Además, se cortaría la perspectiva de la inversión y se eliminaría la oportunidad de recuperar el valor inicial de la acción y de generar rendimientos. En pocas palabras, si te cambias ahora, las minusvalías se convertirán en pérdidas REALES. ¿En qué se invierten tus recursos? • Tus recursos se trasladan a las SIEFOREs, que son fondos que invierten los recursos de tu Cuenta Individual para obtener rendimientos para que puedan crecer. • La diversificación de las inversiones que se hace con los recursos de los trabajadores, es más amplia para los trabajadores más jóvenes; mientras más cerca vayas estando de tu retiro, tus inversiones irán siendo más conservadoras. Por ejemplo, al grupo de los de 60 años y mayores no se les permite invertir un solo peso en renta variable (bolsa). Por ejemplo, los recursos de los afiliados de 60 años o más, que se destinan a la SIEFORE 1, se podrán invertir en renta variable en un máximo de 5%. La idea del régimen de inversión (en qué instrumentos y en qué proporciones pueden invertirse tus recursos) es maximizar los rendimientos y minimizar el riesgo asociado a cualquier inversión. • Tu dinero está invertido a Largo Plazo y las minusvalías actuales pueden considerarse como temporales. Tu ahorro para el retiro es una inversión a largo plazo PREGUNTAS FRECUENTES ¿Por qué las AFOREs ofrecen mayores rendimientos que otras alternativas de inversión? Las AFOREs han podido ofrecer rendimientos atractivos gracias a que a diferencia de otras alternativas de inversión (pagares, sociedades de inversión, depósitos a plazo, dólares, cetes, entre otros) los recursos se invierten con un horizonte de inversión de mediano y largo plazo. Es importante destacar que a mayor plazo de inversión, menor liquidez, pero mayor rendimiento. ¿Qué pasó en el SAR durante mayo y junio 2013? Durante los meses de mayo y junio 2013 los mercados financieros internacionales han vuelto a experimentar un episodio de volatilidad. Como resultado de ello, las tasas de interés a nivel mundial, al igual que las de México, se elevaron y las que más lo han hecho son las tasas de interés de largo plazo (donde las AFOREs invierten más precisamente porque estos instrumentos ofrecen mayor rendimiento de mediano y largo plazo). Es el aumento en las tasas de interés de largo plazo (las que madurarán en 10, 20 o 30 años) lo que ha afectado el valor de corto plazo del ahorro en las AFORES, y no las inversiones en otra clase de activos. ¿Es esta la primera ocasión que se experimentan fluctuaciones en el SAR? Esta no es la primera ocasión que se viven periodos de volatilidad en los mercados financieros internacionales que repercuten en el corto plazo del SAR. Por ejemplo, durante la crisis del 2008 las SIEFOREs vivieron momentos de importante fluctuación durante un par de meses. Sin embargo, y como siempre ocurre, los mercados financieros se estabilizaron y dieron paso a un largo periodo de recuperación. Prueba de ello es que la plusvalía acumulada (ganancias para los ahorradores) del cierre de 2008 hasta el cierre de junio de 2013 asciende a 537,237 millones de pesos. Recomendaciones RECOMENDACIONES Para un trabajador que estará varias décadas más en el sistema, la volatilidad y las fluctuaciones de corto plazo no representan un riesgo para su pensión. En momentos de volatilidad como el que se vive actualmente, lo conveniente es no tomar decisiones precipitadas que pudiesen resultar contraproducentes para nuestro ahorro de largo plazo. OJO: El IRN no mide el desempeño financiero de uno o dos meses, lo que mide es el desempeño financiero de los últimos 50 meses. Se presenta así para no perder de vista que el horizonte de ahorro debe ser de mediano y largo plazo. En caso de tener ahorro voluntario en su AFORE, se sugiere no perder de vista los resultados muy favorables de los últimos cuatro años y no sólo el resultado de mayo y junio. Los rendimientos que ofrecen las AFOREs están previstos para ser atractivos en un horizonte de mediano y largo plazo. Si bien es imposible anticipar cuándo se estabilizarán los mercados financieros, en algún momento lo harán y, por tanto, el ahorro tenderá a recuperarse. En resumen, al ser éste un ahorro de largo plazo, existen épocas en donde los rendimientos, no el capital, pueden verse disminuidos temporalmente por la volatilidad en los mercados financieros. Sin embargo, como ya ha sucedido en el pasado, una vez que las condiciones vuelvan a la normalidad, y dado el horizonte de largo plazo que tiene el ahorro en el sistema, los rendimientos continuarán creciendo como lo han hecho hasta ahora. ANTES DE TOMAR CUALQUIER DECISIÓN EN RELACIÓN A SU AFORE, NO DEJES DE CONSULTAR EL DESEMPEÑO DE LAS AFORES EN EL IRN. www.consar.gob.mx