Revisar, analizar y proyectar acto administrativo sobre la

Anuncio

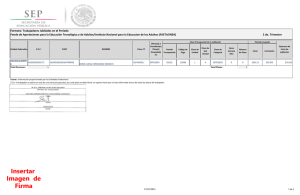

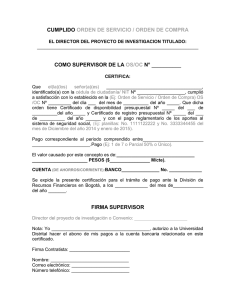

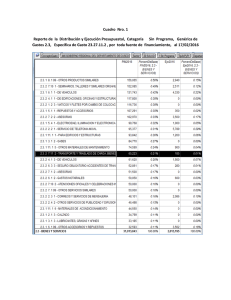

Código: U-IN-12.001.020 MACROPROCESO: GESTIÓN ADMINISTRATIVA Y FINANCIERA INSTRUCTIVO: ANALIZAR Y PROYECTAR ACTO ADMINISTRATIVO DE MODIFICACIÓN PRESUPUESTAL PROCESO: PRESUPUESTO Versión: 0.0 Página: 1 de 3 SUBPROCESO: EFECTUAR EL SEGUIMIENTO PRESUPUESTAL INSTRUCTIVO: ANALIZAR Y PROYECTAR ACTO ADMINISTRATIVO DE MODIFICACIÓN PRESUPUESTAL Código: U-IN-12.001.020 MACROPROCESO: GESTIÓN ADMINISTRATIVA Y FINANCIERA INSTRUCTIVO: ANALIZAR Y PROYECTAR ACTO ADMINISTRATIVO DE MODIFICACIÓN PRESUPUESTAL PROCESO: PRESUPUESTO Versión: 0.0 Página: 2 de 3 SUBPROCESO: EFECTUAR EL SEGUIMIENTO PRESUPUESTAL 1. INFORMACIÓN GENERAL DEL PROCEDIMIENTO OBJETIVO: Verificar la información relacionada con la solicitud de modificación presupuestal y proyectar el acto administrativo correspondiente. ALCANCE: Inicia con la solicitud de modificación presupuestal y termina con la elaboración del proyecto de acto administrativo mediante el cual se efectúa la modificación presupuestal. Aplica para la División Nacional de Presupuesto de la Universidad Nacional de Colombia. DEFINICIONES: 1. Apropiaciones presupuestales: Autorizaciones máximas de gastos aprobadas por autoridad competente, para ser ejecutadas o comprometidas durante una vigencia fiscal. 2. SGF – QUIPU: Sistema integrado de información que permite el registro, seguimiento y control detallado de las operaciones asociadas al macroproceso de gestión administrativa y financiera de la Universidad Nacional de Colombia. 3. Vigencia fiscal: Periodo anual calendario, comprendido entre el primer día del mes de enero al 31 de diciembre de cada año. CONDICIONES GENERALES: 1. Las dependencias y/o cargos responsables se refieren a roles generales establecidos para determinar quién ejecuta determinada actividad, independientemente del cargo que se ocupe o el nombre de la dependencia dentro de la estructura administrativa de la Universidad Nacional de Colombia. 2. Para proyectar el acto administrativo de modificación presupuestal es necesario contar con la solicitud de modificación presupuestal debidamente justificada y el certificado de disponibilidad presupuestal en caso de que se requiera. 2. INFORMACIÓN ESPECÍFICA DEL INSTRUCTIVO 1. Revisar la solicitud de modificación presupuestal El Jefe de la División Nacional de Presupuesto, al recibir una solicitud de modificación presupuestal, debe revisarla teniendo en cuenta los siguientes aspectos: a. La solicitud debe haber sido presentada por el área Administrativa y Financiera respectiva. b. Si la solicitud afecta gastos de personal, debe haber sido previamente avalada por la Dirección Nacional de Personal. c. Si la solicitud afecta el presupuesto de inversión de los proyectos del Banco de Proyectos de la Universidad – BPUN, debe haber sido previamente avalada por la Oficina Nacional de Planeación y debe estar acompañada del anexo en donde se distribuye el presupuesto por programas y proyectos. d. Las solicitudes de modificación presupuestal deben estar acompañadas del Certificado de Disponibilidad Presupuestal del rubro que las va a soportar, a excepción de las adiciones, en las cuales se indicará la fuente de financiación respectiva. Código: U-IN-12.001.020 MACROPROCESO: GESTIÓN ADMINISTRATIVA Y FINANCIERA INSTRUCTIVO: ANALIZAR Y PROYECTAR ACTO ADMINISTRATIVO DE MODIFICACIÓN PRESUPUESTAL PROCESO: PRESUPUESTO Versión: 0.0 Página: 3 de 3 SUBPROCESO: EFECTUAR EL SEGUIMIENTO PRESUPUESTAL e. Las sedes de UNISALUD deben tramitar las modificaciones presupuestales a través de la Gerencia Nacional de Unisalud. f. Todas las solicitudes de modificación presupuestal deben estar acompañadas de la justificación correspondiente. 2. Proyectar acto administrativo de modificación presupuestal El Jefe de la División Nacional de Presupuesto, al proyectar el acto administrativo de modificación presupuestal, debe tener en cuenta los siguientes aspectos: a. b. c. d. e. Mencionar las normas que facultan al Rector para efectuar la modificación presupuestal. Los considerandos deben justificar la modificación presupuestal. Si se modifica el ingreso, mencionar los niveles rentísticos afectados. Si se modifica el gasto, mencionar los rubros presupuestales afectados. Mencionar la Sede o Unidad Especial afectada y la fuente de financiación. Fin del instructivo ELABORÓ Julio César Camacho Esguerra CARGO Profesional Especializado FECHA Mayo 05 de 2011 REVISÓ CARGO FECHA Nancy Helena Muñoz Beltràn, Direcciones Administrativas de las Sedes y Jefaturas de Unidad, Liliana Díaz Poveda, Katty A. Novoa Cardoso, Aura María Cárdenas Paulsen Jefe División Nacional de Presupuesto, Directores Administrativos de las Sedes y Jefes de Unidad, asesoras y contratista de la Gerencia Nacional Financiera y Administrativa Septiembre 23 de 2011 APROBÓ CARGO FECHA Angela María González Gerente Nacional Financiera y Administrativa. Octubre 14 de 2011