ANEJO 12: ESTUDIO ECONÓMICO

Anuncio

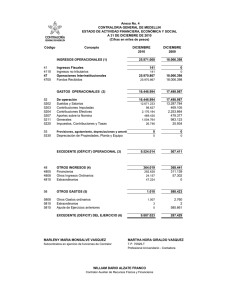

ANEJO 12: ESTUDIO ECONÓMICO ANEJO 12: ESTUDIO ECONÓMICO. 1. Introducción. 2. Criterios De rentabilidad. 3. Inversión. 4. Ingresos. 4.1. Cobros ordinarios. 4.2. Cobros extraordinarios. 5. Gastos. 5.1. Gastos ordinarios. 5.2. Gastos extraordinarios. 6. Financiación. 6.1. Financiación propia. 6.2. Financiación ajena. 7. Análisis de sensibilidad. 7.1. Aumento de un 10% de la inversión 7.2. Aumento de la materia prima un 5%. 7.3. Disminución de la materia prima un 5%. 7.4. Aumento del precio del producto un 5%. 7.5. Disminución del precio del producto un 5%. 8. Conclusiones. Ana Belén Díaz Aranda Estudio Económico ANEJO 12: ESTUDIO ECONÓMICO. 1.- Introducción. - Evaluación financiera de la inversión: El presente anejo tiene por finalidad establecer la rentabilidad de la inversión en el proyecto. Los parámetros que definen una inversión son tres: - Pago de la inversión (K), es el número de unidades monetarias que el inversor debe desembolsar para conseguir que el proyecto empiece a funcionar como tal. - Vida útil de proyecto (n), es el número de años estimados durante los cuales la inversión genera rendimientos. - Flujo de caja (Ri), resultados de efectuar la diferencia entre cobros y pagos, ya sean estos ordinarios o extraordinarios, en cada uno de os años de la vida del proyecto. 2.- Criterios de rentabilidad. Los parámetros previamente mencionados se aplican a los siguientes métodos de evaluación: - Valor actual neto (VAN): Indica la ganancia o la rentabilidad neta generada por el proyecto. Se puede describir como la diferencia entre lo que el inversor da a la inversión (K) y lo que la inversión devuelve al inversor (Rj).Cuando un proyecto tiene un V.A.N. mayor que cero, se dice que para el interés elegido resulta viable desde el punto de vista financiero. Se calcula mediante la expresión: VAN = -K + Ri x Fábrica de Mermelada (1 + i ) n − 1 i x (1 + i ) n 296 Ana Belén Díaz Aranda Estudio Económico - Relación beneficio / inversión: Mide el cociente entre el VAN y la cifra de inversión (K). Indica la ganancia neta generada por el proyecto por cada unidad monetaria invertida. A mayor Q más interesa la inversión. Q=VAN/K - Plazo de recuperación. Es el número de años que transcurren entre el inicio del proyecto hasta que la suma de los cobros actualizados se hace exactamente igual a la suma de los pagos actualizados. La inversión es más interesante cuanto más reducido sea su plazo de recuperación. - Tasa interna de rentabilidad (TIR), tipo de interés que haría que el VAN fuera nulo. Para que la inversión sea rentable, este valor debe de ser mayor al tip de interés del mercado. 3.- Inversión. - Valor del terreno: - Obra civil: - Instalación eléctrica: - Maquinaria e instalaciones: - Dirección de montaje, contrata de obras, permisos y licencias: 633.600,00 € 306.961,06,00 € 32.529,50 € 785.856,00 € 22.506,93 € + 1.781.453,49 € 16% IVA TOTAL INVERSIÓN: 285.032,56 € + 2.066.486,05 € Se considerará para la evaluación económica que la vida útil de la obra civil será de 20 años, y la de la maquinaria, 10 años. Fábrica de Mermelada 297 Ana Belén Díaz Aranda Estudio Económico 4.- Ingresos. 4.1.- Cobros ordinarios. Serán los debidos a la actividad normal de la industria, es decir, a la venta del producto final. Se considera la venta de toda la producción al precio de mercado. - Tarros de mermelada de albaricoque: 8.000.000 tarros/año x 0,75 €/tarro = 6.000.000,00 €/año - Tarros de mermelada de fresa: 8.000.000 tarros/año x 0,75 €/tarro = 6.000.000,00 €/año - Tarros de mermelada de melocotón: 8.000.000 tarros/año x 0,75 €/tarro = 6.000.000,00 €/año Por tanto los ingresos brutos anuales serían de 18.000.000,00 €/año. 4.2.- Cobros extraordinarios. Se considera cobro extraordinario el valor residual de la maquinaria e instalaciones, después de su vida útil, a los 10 años de su funcionamiento y supone un 15% de su valor original. De igual forma las edificaciones también se deprecian transcurridos 20 años y su valor residual se estima en 25%. Cobros extraordinarios =(0,15 x 785.856,00 € )+(0,25 x 306.961,06 € ) = 194.618,66 € 5.- Gastos. 5.1.- Gastos ordinarios. Son los gastos generados en la fábrica por el proceso de producción y funcionamiento previsto. Fábrica de Mermelada 298 Ana Belén Díaz Aranda Estudio Económico a) Materias primas: - Pulpa de fruta congelada: - Fresa: 1,2 €/kg x 1.600.000 kg/año = 1.920.000,00 €/año - Melocotón y albaricoque: 0,80 € x 3.200.000 kg/año = 2.560.000,00 €/año - Azúcar: 4.320.000 kg/año x 0,67 €/kg = 2.902.633,63 €/año - Pectina: 480.000 kg/año x 8,25 €/kg = 3.960.000,00 €/año - Ácido: 12.000 kg/año x 0,9 €/kg = 10.800,00 €/año TOTAL MATERIA PRIMA: 11.353.433,63 € b) Materiales empleados en el envasado del producto: - Envases: 24.000.000 tarros/año x 0,15 €/tarro = 3.600.000 €/año - Cajas: 750.000 cajas/año x 0,45 €/caja = 337.500 €/año - Etiquetas: 24.000.000 etiquetas/año x 0,04 €/etiqueta = 960.000 €/año TOTAL MATERIAL EMPLEADO EN EL ENVASADO: 4.897.500 € c) Mano de obra: - 2 Administrativos: 24.444,10 € - 1 Gerente comercial: 20.351,25 € - 1 Gerente de planta: 22.235,62 € - 2 Técnicos de control de calidad: 24.444,10 € - 10 Peones ordinarios: 94.768,98 € - 2 Peones especiales: 20.803,00 € + 207.047,56 € 32,67% TOTAL MANO DE OBRA: 67.642,44 € + 274.690,00 € d) Servicios industriales. - Energía eléctrica: 238.129,92 KW/año x 0,080401 €/KW = 19.145,88 €/año - Fuel-oil: 553.768,32 l/año x 0,295 €/l = 163.361,65 €/año - Agua: 3.110.400 l/año x 0,01878 € = 58.413,31 €/año Fábrica de Mermelada 299 Ana Belén Díaz Aranda Estudio Económico TOTAL SERVICIOS INDUSTRIALES: 240.920,19 € e) Gastos comerciales. Se consideran como el 4% de los gastos de fabricación (materias primas, mano de obra y servicios industriales): 16.766.543,82 € x 0,04 = 670.661,75 € f) Gastos de mantenimiento y limpieza. Se estimarán en un 1’5 % del presupuesto del proyecto (maquinaria y obra civil): 1.125.346,56 € x 0,015 = 16.880,20 € g) Seguros e impuestos. Esta partida se considerará como el 2% del presupuesto. 1.125.346,56 € x 0,02 = 22.506,93 € h) Gastos de material. Incluye los gastos correspondientes al material de oficina y demás materiales auxiliares al proceso de producción. Se estima en un 1’5% del presupuesto. 1.125.346,56 € x 0,015 = 16.880,20 € TOTAL GASTOS ORDINARIOS: 17.493.472,90 € 5.2.- Gastos extraordinarios. Los gastos extraordinarios son el resultado de la obsolescencia y reposición parcial de la maquinaria a los 10 años, y se cifra en un 50% del valor de la misma. 785.856,00 € x 0,5 = 392.928,00 € 6.- Financiación. Para la financiación del presente proyecto se pueden considerar dos supuestos, financiación propia y financiación ajena. Fábrica de Mermelada 300 Ana Belén Díaz Aranda Estudio Económico 6.1.- Financiación propia. En el siguiente cuadro se puede observar los pagos y los cobros, tanto ordinario como extraordinario, así como los flujos de caja generados a lo largo de la vida del proyecto. Tabla 12.1: Flujos de caja. Años 0 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 Cobros Ordinarios Extraordinarios 2.066.486,05 0,00 0,00 0,00 18.000.000,00 0,00 0,00 18.000.000,00 0,00 0,00 18.000.000,00 0,00 0,00 18.000.000,00 0,00 0,00 18.000.000,00 0,00 0,00 18.000.000,00 0,00 0,00 18.000.000,00 0,00 0,00 18.000.000,00 0,00 0,00 18.000.000,00 0,00 0,00 18.000.000,00 117.878,40 0,00 18.000.000,00 0,00 0,00 18.000.000,00 0,00 0,00 18.000.000,00 0,00 0,00 18.000.000,00 0,00 0,00 18.000.000,00 0,00 0,00 18.000.000,00 0,00 0,00 18.000.000,00 0,00 0,00 18.000.000,00 0,00 0,00 18.000.000,00 0,00 0,00 18.000.000,00 194.618,66 Inversión Pagos Flujos de Caja Ordinarios Extraordinarios 0,00 0,00 -2.066.486,05 17.493.472,90 0,00 506.527,10 17.493.472,90 0,00 506.527,10 17.493.472,90 0,00 506.527,10 17.493.472,90 0,00 506.527,10 17.493.472,90 0,00 506.527,10 17.493.472,90 0,00 506.527,10 17.493.472,90 0,00 506.527,10 17.493.472,90 0,00 506.527,10 17.493.472,90 0,00 506.527,10 17.493.472,90 392.928,00 231.477,50 17.493.472,90 0,00 506.527,10 17.493.472,90 0,00 506.527,10 17.493.472,90 0,00 506.527,10 17.493.472,90 0,00 506.527,10 17.493.472,90 0,00 506.527,10 17.493.472,90 0,00 506.527,10 17.493.472,90 0,00 506.527,10 17.493.472,90 0,00 506.527,10 17.493.472,90 0,00 506.527,10 17.493.472,90 0,00 701.145,76 Tabla 12.2: Indicadores de rentabilidad. Interés de capital 5% 6% 7% 8% 9% 10% Fábrica de Mermelada VAN VAN/K 4.150.454,346 3.650.436,640 3.210.141,154 2.821.025,585 2.475.911,772 2.168.749,988 2,00845989 1,766494693 1,553429869 1,365131686 1,198126536 1,049486875 TIR 24% 301 Ana Belén Díaz Aranda Estudio Económico Gráfico 12.1: Representación de flujos de caja 20.000.000 15.000.000 EUROS 10.000.000 5.000.000 0 -5.000.000 0 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 -10.000.000 -15.000.000 -20.000.000 AÑOS Beneficios Costes Flujos de Caja Gráfico 12.2: Representación de la TIR Representación de la T.I.R. 5000000 4000000 Tasa (%) 3000000 2000000 1000000 0 0 5 10 15 20 25 30 -1000000 Fábrica de Mermelada 302 Ana Belén Díaz Aranda Estudio Económico 6.2.- Financiación ajena. Se considera una participación de financiación ajena del 50%, con una amortización de cuotas constantes y a un tipo de interés de 7%, para lo cual se obtienen los siguientes resultados: Tabla 12.3: Financiación ajena Año 1 2 3 4 5 6 7 8 9 10 TOTAL= Capital inicial Intereses (I) 1033243,03 929918,73 826594,42 723270,12 619945,82 516621,52 413297,21 309972,91 206648,61 103324,30 Fábrica de Mermelada 72327,01 65094,31 57861,61 50628,91 43396,21 36163,51 28930,80 21698,10 14465,40 7232,70 Amor de capital (C) 103324,30 103324,30 103324,30 103324,30 103324,30 103324,30 103324,30 103324,30 103324,30 103324,30 1033243,03 Amor acumulada 103324,30 103324,30 103324,30 103324,30 103324,30 103324,30 103324,30 103324,30 103324,30 103324,30 Capital final (C+I) 929918,73 826594,42 723270,12 619945,82 516621,52 413297,21 309972,91 206648,61 103324,30 0,00 175651,32 168418,61 161185,91 153953,21 146720,51 139487,81 132255,11 125022,41 117789,71 110557,00 303 Ana Belén Díaz Aranda Estudio Económico Tabla 12.4: Flujos de caja. Años 0 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 Cobros Ordinarios Extraordinarios 2.066.486,05 0,00 1033243,03 0,00 18.000.000,00 0,00 0,00 18.000.000,00 0,00 0,00 18.000.000,00 0,00 0,00 18.000.000,00 0,00 0,00 18.000.000,00 0,00 0,00 18.000.000,00 0,00 0,00 18.000.000,00 0,00 0,00 18.000.000,00 0,00 0,00 18.000.000,00 0,00 0,00 18.000.000,00 117.878,40 0,00 18.000.000,00 0,00 0,00 18.000.000,00 0,00 0,00 18.000.000,00 0,00 0,00 18.000.000,00 0,00 0,00 18.000.000,00 0,00 0,00 18.000.000,00 0,00 0,00 18.000.000,00 0,00 0,00 18.000.000,00 0,00 0,00 18.000.000,00 0,00 0,00 18.000.000,00 194.618,66 Inversión Pagos Flujos de Caja Ordinarios Extraordinarios 0,00 0,00 -1.033.243,02 17.493.472,90 175.651,32 330.875,78 17.493.472,90 168.418,61 338.108,49 17.493.472,90 161.185,91 345.341,19 17.493.472,90 153.953,21 352.573,89 17.493.472,90 146.720,51 359.806,59 17.493.472,90 139.487,81 367.039,29 17.493.472,90 132.255,11 374.271,99 17.493.472,90 125.022,41 381.504,69 17.493.472,90 117.789,71 388.737,39 17.493.472,90 503.485,00 120.920,50 17.493.472,90 0,00 506.527,10 17.493.472,90 0,00 506.527,10 17.493.472,90 0,00 506.527,10 17.493.472,90 0,00 506.527,10 17.493.472,90 0,00 506.527,10 17.493.472,90 0,00 506.527,10 17.493.472,90 0,00 506.527,10 17.493.472,90 0,00 506.527,10 17.493.472,90 0,00 506.527,10 17.493.472,90 0,00 701.145,76 Tabla 12.5: Indicadores de rentabilidad. Interés de capital 5% 6% 7% 8% 9% 10% Fábrica de Mermelada VAN VAN/K 3.979.895,368 3.552.392,772 3.176.302,264 2.844.381,645 2.550.516,787 2.289.532,279 1,925924140 1,719049965 1,537054781 1,376433993 1,234228891 1,107935028 TIR 34% 304 Ana Belén Díaz Aranda Estudio Económico Gráfico 12.4: Representación de la TIR Representación de la T.I.R. 5000000 4500000 4000000 3500000 Tasa (%) 3000000 2500000 2000000 1500000 1000000 500000 0 0 5 10 15 20 25 30 35 40 -500000 Las conclusiones que se extraen de estos parámetros es que en ambos casos es rentable la instalación de la fábrica, dado que tanto con financiación propia como con ajena, el VAN es superior a cero y la TIR lo es al interés bancario máximo considerado. Fábrica de Mermelada 305 Ana Belén Díaz Aranda Estudio Económico 7.- Análisis de sensibilidad. A continuación se expone la variación de los parámetros económicos para el caso de autofinanciación en función de posibles incrementos y decrementos de algunas variables de que dependen. Las hipótesis estudiadas serán las siguientes: ¾ Aumento de un 10% de la inversión. ¾ Aumento de la materia prima un 5%. ¾ Disminución de la materia prima un 5%. ¾ Aumento del precio del producto un 5%. ¾ Disminución del precio del producto un 5%. 7.1. Aumento de un 10% de la inversión. Tabla 12.6: Flujos de caja Años 0 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 Cobros Ordinarios Extraordinarios 2.273.134,65 0,00 0,00 0,00 18.000.000,00 0,00 0,00 18.000.000,00 0,00 0,00 18.000.000,00 0,00 0,00 18.000.000,00 0,00 0,00 18.000.000,00 0,00 0,00 18.000.000,00 0,00 0,00 18.000.000,00 0,00 0,00 18.000.000,00 0,00 0,00 18.000.000,00 0,00 0,00 18.000.000,00 117.878,40 0,00 18.000.000,00 0,00 0,00 18.000.000,00 0,00 0,00 18.000.000,00 0,00 0,00 18.000.000,00 0,00 0,00 18.000.000,00 0,00 0,00 18.000.000,00 0,00 0,00 18.000.000,00 0,00 0,00 18.000.000,00 0,00 0,00 18.000.000,00 0,00 0,00 18.000.000,00 194.618,66 Inversión Fábrica de Mermelada Pagos Flujos de Caja Ordinarios Extraordinarios 0,00 0,00 -2.273.134,65 17.493.472,90 0,00 506.527,10 17.493.472,90 0,00 506.527,10 17.493.472,90 0,00 506.527,10 17.493.472,90 0,00 506.527,10 17.493.472,90 0,00 506.527,10 17.493.472,90 0,00 506.527,10 17.493.472,90 0,00 506.527,10 17.493.472,90 0,00 506.527,10 17.493.472,90 0,00 506.527,10 17.493.472,90 392.928,00 231.477,50 17.493.472,90 0,00 506.527,10 17.493.472,90 0,00 506.527,10 17.493.472,90 0,00 506.527,10 17.493.472,90 0,00 506.527,10 17.493.472,90 0,00 506.527,10 17.493.472,90 0,00 506.527,10 17.493.472,90 0,00 506.527,10 17.493.472,90 0,00 506.527,10 17.493.472,90 0,00 506.527,10 17.493.472,90 0,00 701.145,76 306 Ana Belén Díaz Aranda Estudio Económico Tabla 12.7: Indicadores de rentabilidad. Interés de capital 5% 6% 7% 8% 9% 10% VAN VAN/K 3.943.805,746 3.443.788,040 3.003.492,554 2.614.376,985 2.269.263,172 1.962.101,388 1,734963543 1,514995181 1,321299886 1,150119719 0,998296855 0,863169891 TIR 21% Gráfico 12.5: Representación de la TIR Representación de la T.I.R. 5000000 4000000 Tasa (%) 3000000 2000000 1000000 0 0 5 10 15 20 25 30 -1000000 Fábrica de Mermelada 307 Ana Belén Díaz Aranda Estudio Económico 7.2. Aumento de la materia prima un 5%. Tabla 12.8: Flujos de caja Años 0 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 Cobros Ordinarios Extraordinarios 2.066.486,05 0,00 0,00 0,00 18.000.000,00 0,00 0,00 18.000.000,00 0,00 0,00 18.000.000,00 0,00 0,00 18.000.000,00 0,00 0,00 18.000.000,00 0,00 0,00 18.000.000,00 0,00 0,00 18.000.000,00 0,00 0,00 18.000.000,00 0,00 0,00 18.000.000,00 0,00 0,00 18.000.000,00 117.878,40 0,00 18.000.000,00 0,00 0,00 18.000.000,00 0,00 0,00 18.000.000,00 0,00 0,00 18.000.000,00 0,00 0,00 18.000.000,00 0,00 0,00 18.000.000,00 0,00 0,00 18.000.000,00 0,00 0,00 18.000.000,00 0,00 0,00 18.000.000,00 0,00 0,00 18.000.000,00 194.618,66 Inversión Pagos Flujos de Caja Ordinarios Extraordinarios 0,00 0,00 -2.066.486,05 18.061.144,58 0,00 -61.144,58 18.061.144,58 0,00 -61.144,58 18.061.144,58 0,00 -61.144,58 18.061.144,58 0,00 -61.144,58 18.061.144,58 0,00 -61.144,58 18.061.144,58 0,00 -61.144,58 18.061.144,58 0,00 -61.144,58 18.061.144,58 0,00 -61.144,58 18.061.144,58 0,00 -61.144,58 18.061.144,58 392.928,00 -336.194,18 18.061.144,58 0,00 -61.144,58 18.061.144,58 0,00 -61.144,58 18.061.144,58 0,00 -61.144,58 18.061.144,58 0,00 -61.144,58 18.061.144,58 0,00 -61.144,58 18.061.144,58 0,00 -61.144,58 18.061.144,58 0,00 -61.144,58 18.061.144,58 0,00 -61.144,58 18.061.144,58 0,00 -61.144,58 18.061.144,58 0,00 133.474,08 - No es rentable Fábrica de Mermelada 308 Ana Belén Díaz Aranda Estudio Económico 7.3. Disminución de la materia prima un 5%. Tabla 12.9: Flujos de caja Años 0 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 Cobros Ordinarios Extraordinarios 2.066.486,05 0,00 0,00 0,00 18.000.000,00 0,00 0,00 18.000.000,00 0,00 0,00 18.000.000,00 0,00 0,00 18.000.000,00 0,00 0,00 18.000.000,00 0,00 0,00 18.000.000,00 0,00 0,00 18.000.000,00 0,00 0,00 18.000.000,00 0,00 0,00 18.000.000,00 0,00 0,00 18.000.000,00 117.878,40 0,00 18.000.000,00 0,00 0,00 18.000.000,00 0,00 0,00 18.000.000,00 0,00 0,00 18.000.000,00 0,00 0,00 18.000.000,00 0,00 0,00 18.000.000,00 0,00 0,00 18.000.000,00 0,00 0,00 18.000.000,00 0,00 0,00 18.000.000,00 0,00 0,00 18.000.000,00 194.618,66 Inversión Pagos Flujos de Caja Ordinarios Extraordinarios 0,00 0,00 -2.066.486,05 16.925.801,22 0,00 1.074.198,78 16.925.801,22 0,00 1.074.198,78 16.925.801,22 0,00 1.074.198,78 16.925.801,22 0,00 1.074.198,78 16.925.801,22 0,00 1.074.198,78 16.925.801,22 0,00 1.074.198,78 16.925.801,22 0,00 1.074.198,78 16.925.801,22 0,00 1.074.198,78 16.925.801,22 0,00 1.074.198,78 16.925.801,22 392.928,00 799.149,18 16.925.801,22 0,00 1.074.198,78 16.925.801,22 0,00 1.074.198,78 16.925.801,22 0,00 1.074.198,78 16.925.801,22 0,00 1.074.198,78 16.925.801,22 0,00 1.074.198,78 16.925.801,22 0,00 1.074.198,78 16.925.801,22 0,00 1.074.198,78 16.925.801,22 0,00 1.074.198,78 16.925.801,22 0,00 1.074.198,78 16.925.801,22 0,00 1.268.817,44 Tabla 12.10: Indicadores de rentabilidad. Interés de capital 5% 6% 7% 8% 9% 10% Fábrica de Mermelada VAN VAN/K 10.815.268,66 9.821.071,636 8.940.202,673 8.157.190,707 7.458.927,169 6.834.274,733 5,233651909 4,752546786 4,326282615 3,947372743 3,609473758 3,307196162 TIR 52% 309 Ana Belén Díaz Aranda Estudio Económico Gráfico 12.6: Representación de la TIR Representación de la T.I.R. 20000000 Tasa (%) 15000000 10000000 5000000 0 0 10 20 30 40 50 60 -5000000 Fábrica de Mermelada 310 Ana Belén Díaz Aranda Estudio Económico 7.4. Aumento del precio del producto un 5%. Tabla 12.11: Flujos de caja Años 0 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 Cobros Ordinarios Extraordinarios 2.066.486,05 0,00 0,00 0,00 18.900.000,00 0,00 0,00 18.900.000,00 0,00 0,00 18.900.000,00 0,00 0,00 18.900.000,00 0,00 0,00 18.900.000,00 0,00 0,00 18.900.000,00 0,00 0,00 18.900.000,00 0,00 0,00 18.900.000,00 0,00 0,00 18.900.000,00 0,00 0,00 18.900.000,00 117.878,40 0,00 18.900.000,00 0,00 0,00 18.900.000,00 0,00 0,00 18.900.000,00 0,00 0,00 18.900.000,00 0,00 0,00 18.900.000,00 0,00 0,00 18.900.000,00 0,00 0,00 18.900.000,00 0,00 0,00 18.900.000,00 0,00 0,00 18.900.000,00 0,00 0,00 18.900.000,00 194.618,66 Inversión Pagos Flujos de Caja Ordinarios Extraordinarios 0,00 0,00 -2.066.486,05 17.493.472,90 0,00 1.406.527,10 17.493.472,90 0,00 1.406.527,10 17.493.472,90 0,00 1.406.527,10 17.493.472,90 0,00 1.406.527,10 17.493.472,90 0,00 1.406.527,10 17.493.472,90 0,00 1.406.527,10 17.493.472,90 0,00 1.406.527,10 17.493.472,90 0,00 1.406.527,10 17.493.472,90 0,00 1.406.527,10 17.493.472,90 392.928,00 1.131.477,50 17.493.472,90 0,00 1.406.527,10 17.493.472,90 0,00 1.406.527,10 17.493.472,90 0,00 1.406.527,10 17.493.472,90 0,00 1.406.527,10 17.493.472,90 0,00 1.406.527,10 17.493.472,90 0,00 1.406.527,10 17.493.472,90 0,00 1.406.527,10 17.493.472,90 0,00 1.406.527,10 17.493.472,90 0,00 1.406.527,10 17.493.472,90 0,00 1.601.145,76 Tabla 12.12: Indicadores de rentabilidad. Interés de capital 5% 6% 7% 8% 9% 10% Fábrica de Mermelada VAN VAN/K 15.366.443,66 13.973.365,74 12.744.753,98 11.657.358,25 10.691.602,88 9.830.957,336 7,436025834 6,761896959 6,167355436 5,641150228 5,173808395 4,757330607 TIR 68% 311 Ana Belén Díaz Aranda Estudio Económico Gráfico 12.7: Representación de la TIR Representación de la T.I.R. 18000000 16000000 14000000 Tasa (%) 12000000 10000000 8000000 6000000 4000000 2000000 0 0 10 Fábrica de Mermelada 20 30 40 50 60 70 80 312 Ana Belén Díaz Aranda Estudio Económico 7.5. Disminución del precio del producto un 5%. Tabla 12.13: Flujos de caja Cobros Pagos Flujos de Años Inversión Ordinarios Extraordinarios Ordinarios Extraordinarios Caja 0 2.066.486,05 0,00 0,00 0,00 0,00 -2.066.486,05 1 0,00 17.100.000,00 0,00 17.493.472,90 0,00 -393.472,90 2 0,00 17.100.000,00 0,00 17.493.472,90 0,00 -393.472,90 3 0,00 17.100.000,00 0,00 17.493.472,90 0,00 -393.472,90 4 0,00 17.100.000,00 0,00 17.493.472,90 0,00 -393.472,90 5 0,00 17.100.000,00 0,00 17.493.472,90 0,00 -393.472,90 6 0,00 17.100.000,00 0,00 17.493.472,90 0,00 -393.472,90 7 0,00 17.100.000,00 0,00 17.493.472,90 0,00 -393.472,90 8 0,00 17.100.000,00 0,00 17.493.472,90 0,00 -393.472,90 9 0,00 17.100.000,00 0,00 17.493.472,90 0,00 -393.472,90 10 0,00 17.100.000,00 117.878,40 17.493.472,90 392.928,00 -668.522,50 11 0,00 17.100.000,00 0,00 17.493.472,90 0,00 -393.472,90 12 0,00 17.100.000,00 0,00 17.493.472,90 0,00 -393.472,90 13 0,00 17.100.000,00 0,00 17.493.472,90 0,00 -393.472,90 14 0,00 17.100.000,00 0,00 17.493.472,90 0,00 -393.472,90 15 0,00 17.100.000,00 0,00 17.493.472,90 0,00 -393.472,90 16 0,00 17.100.000,00 0,00 17.493.472,90 0,00 -393.472,90 17 0,00 17.100.000,00 0,00 17.493.472,90 0,00 -393.472,90 18 0,00 17.100.000,00 0,00 17.493.472,90 0,00 -393.472,90 19 0,00 17.100.000,00 0,00 17.493.472,90 0,00 -393.472,90 20 0,00 17.100.000,00 194.618,66 17.493.472,90 0,00 -198.854,24 No es rentable. 8. Conclusiones. Las conclusiones que se extraen del presente estudio económico, son: 1. El proyecto es viable tanto si la financiación es propia como si es ajena, ya que el VAN es superior a cero y la TIR superior al máximo interés bancario considerado. 3. En el estudio del análisis de sensibilidad se comprueba ciertos casos en los que la inversión es viable y otros en los que no: - Si la inversión aumentara un 10% la rentabilidad no variaría a penas y seguiría siendo buena. - Al aumentar los ingresos o disminuir el precio de la materia prima un porcentaje de un 5%, aumenta la rentabilidad considerablemente. Fábrica de Mermelada 313 Ana Belén Díaz Aranda Estudio Económico - Al aumentar el precio de la materia prima y al disminuir el precio del producto final un porcentaje de un 5%, los costos son mayores que los beneficios y el proyecto no es rentable. Con lo cual, la conclusión final de este estudio económico es que el proyecto es muy sensible a los cambios producidos en el precio del producto final, ya que es prácticamente la única fuente de ingresos y en el precio de la materia prima ya que a ella se dedica el mayor porcentaje de gastos. No ocurriría igualmente si variáramos cualquier otro parámetro, como es por ejemplo el caso de la inversión o dentro de los gastos ordinarios son la mano de obra o los servicios industriales. Fábrica de Mermelada 314