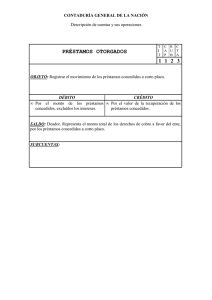

La incidencia de los préstamos al consumo y a la inversión en los

Anuncio