2000 - Banco Central de la República Dominicana

Anuncio

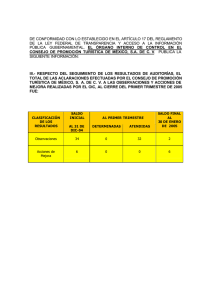

ENCUESTA NACIONAL DE OPINION EMPRESARIAL AL SECTOR MANUFACTURERO Trimestre Abril-Junio 2000 En el mes de junio del año 2000 el Banco Central de la República Dominicana llevó a cabo la realización de la encuesta de opinión empresarial al sector manufacturero, correspondiente al trimestre abril-junio 2000. Su característica fundamental, que la distingue de otras encuestas realizadas por esta institución, es su carácter cualitativo. Tiene como marco de referencia un total de 280 empresas representativas del sector y una cobertura a nivel nacional. De estas, el 68% se concentra en el Distrito Nacional y el resto, en el interior del país. Esta encuesta se viene realizando trimestralmente desde el año 1995, alcanzándose en esta ocasión una efectividad de 76.1%, es decir un total de 213 empresas respondieron correctamente el formulario. Las empresas se clasificaron bajo el criterio de la "Clasificación Industrial Internacional Uniforme" (CIIU), y se agruparon conforme a los criterios del Departamento de Cuentas Nacionales y Estadísticas Económicas del Banco Central. Se excluyen de la muestra las zonas francas, las empresas correspondientes a la refinación de petróleo, las de producción de azúcar y las estatales. La entrevista se realizó en torno al producto principal de las empresas y fue dirigida a personas con relevante criterio profesional y dominio de la situación económica y financiera de la empresa en cuestión. Para el análisis se tomó en consideración básicamente el Saldo de Opinión, el cual es obtenido como la diferencia del porcentaje de respuestas en las que se afirmó que la variable en cuestión fue mayor y el porcentaje de las que consideraron lo contrario. Además, se calculó el indicador ponderado por número de empleados, el cual refleja el desempeño de las empresas de acuerdo a su tamaño. Los principales resultados obtenidos en torno a las principales variables analizadas fueron los siguientes: I. PRODUCCION El saldo de opinión obtenido para esta variable fue de 12.7% superior al obtenido en igual trimestre del año anterior, que fue de 10.6%. Este saldo (12.7%) viene como resultado del 43.2% de los informantes que consideró que el volumen de su producción fue mayor y del 30.5% que consideró lo contrario. El 26.3% opinó que se había mantenido igual. El indicador ponderado por número de empleados ascendió a 12.7, significativamente superior al obtenido en abriljunio del pasado año que fue de 3.8. Las ramas que más se destacaron en cuanto a su desempeño durante el trimestre de estudio fueron las pertenecientes a elaboración de bebidas y productos de tabaco, fabricación de sustancias y productos químicos y la correspondiente a la fabricación de productos minerales metálicos, no metálicos, maquinarias y equipos. Sin embargo, las que tuvieron un desempeño menos favorable, fueron las de fabricación de otros productos textiles, prendas de vestir, adobo y teñido de pieles y la de fabricación de metales comunes. Con respecto al trimestre anterior, enero-marzo del 2000, el saldo de opinión obtenido para esta variable, alcanzó un valor de -3.8%, superior al obtenido en ese trimestre el cual fue –16.8 por ciento. Los empresarios manifestaron que su actividad productiva se vio afectada en este trimestre de manera negativa, básicamente por el período eleccionario y por el deficiente servicio de energía eléctrica. II. DEMANDA INTERNA Y EXTERNA 2.1. Ventas. Las opiniones de los empresarios en torno al volumen de ventas de su producto principal en el segundo trimestre de este año, al compararlo con igual trimestre del año anterior, fueron las siguientes: El 40.8% de los informantes manifestó que el volumen de sus ventas había sido mayor, el 24.9% dijo que se había mantenido igual y el 34.3% contestó que éste había disminuido, registrándose un saldo de opinión de 6.6%, superior al obtenido en abriljunio del pasado año que fue de 5.7 por ciento. Las empresas que registraron un mejor desempeño en sus ventas, fueron las pertenecientes a las ramas de elaboración de bebidas y productos de tabaco, fabricación de otros productos minerales metálicos, no metálicos; maquinaria y equipos y la de elaboración de productos de molinería. Mientras que las ubicadas dentro de las ramas de fabricación de metales comunes, fabricación de productos textiles; prendas de vestir; adobo y teñido de pieles, tuvieron un desempeño menos favorable. El indicador ponderado por número de empleados fue positivo, alcanzando un valor de 6.6, superior al registrado en abril-junio 1999 que fue de 2.3. Con respecto al trimestre anterior (enero-marzo 2000), al igual que en la variable producción, el saldo de opinión de ventas fue negativo registrándose un valor de –9.9%, similar al registrado en enero-marzo 2000 que fue de –10.2%. En este trimestre, los empresarios manifestaron presentar problemas para ofertar sus productos debido a la situación económica y política del país. 2.2. Demanda Externa (Exportaciones) Cuando se les solicitó a los empresarios comparar el volumen de sus exportaciones de abril-junio 2000 con el obtenido en el trimestre anterior, el 69.7% de los empresarios manifestó que éste fue mayor o igual, superando al porcentaje de empresarios (63.4%) que opinó en ese mismo sentido en igual trimestre del pasado año. El 30.3% consideró que había sido menor en el trimestre de estudio, opinando de esa manera en abril-junio 1999, el 36.6%. Es importante destacar, que del total de empresas manufactureras que existen en nuestro país, alrededor de un 25% destinan parte de su producción al mercado externo. III. PRECIOS De acuerdo a la opinión de los empresarios, el comportamiento de los precios de los productos manufacturados por nuestra industria local en el trimestre abril-junio 2000, con respecto al trimestre anterior, fue el siguiente: El 13.6% de los entrevistados consideró que habían sido mayores, el 73.2% consideró que los mismos se mantuvieron estables, mientras que el 13.1% manifestó que habían disminuido. El saldo de opinión, resultante de la diferencia de las opiniones contrarias, fue de 0.5%, inferior al registrado en el trimestre anterior que fue de 5.3%. 3.1 Precios de la materia prima nacional e importada. Con respecto al precio de la materia prima nacional e importada, los empresarios manifestaron en su mayoría, que las mismas se mantuvieron estables. Esto es observable en la comparación de las respuestas obtenidas en la encuesta de este trimestre y las obtenidas en el trimestre anterior. En este trimestre el 69.7% de los empresarios opinó haber mantenido igual o disminuido sus precios, mientras que en el trimestre anterior opinó de esa manera el 60% de los gerentes entrevistados. En el caso de la materia prima importada, la situación reflejada fue similar al caso anterior. Al ser comparados ambos trimestres, el porcentaje de los empresarios que consideró que los precios de la materia prima extranjera se habían mantenido igual o disminuido, se mantuvo igual en enero-marzo de este año. Al observar la escala de frecuencia de los factores que afectaron la actividad productiva de la industria manufacturera (Anexo A-8), de todas las respuestas suministradas, ordenadas por orden de importancia, sólo 23 empresarios manifestaron haber tenido aumentos, que al presentarlo en porcentaje corresponde a un 7.4 por ciento. IV. SITUACION ECONOMICA DEL PRODUCTO PRINCIPAL La situación económica del producto principal de las empresas manufactureras, entendiéndose ésta como el conjunto de factores de carácter económico, financiero, tecnológico y laboral que influyen en la actividad productiva de una empresa, y que por ende podrían afectar su rendimiento, en el trimestre abril-junio del 2000, se comportó, de acuerdo a los datos suministrados por los empresarios, de la siguiente manera: El 29.6% consideró que había sido buena, el 54.5% la consideró regular y el 16% la calificó como mala, registrándose un saldo de opinión en torno a esta variable de 13.6%, inferior al registrado en igual trimestre del año anterior, que fue de 21.1% y más inferior aún, cuando lo comparamos con el saldo obtenido en el trimestre anterior (enero-marzo 2000), el cual ascendió a 27.4 por ciento. Según los empresarios encuestados, este resultado se explica por el recién pasado período electoral, donde por circunstancias estacionales la actividad productiva de las empresas se ha visto afectada. Tal situación se reflejó en la encuesta correspondiente al trimestre abril-junio del año 1996, cuyo saldo de opinión verificado para esta variable alcanzó incluso un valor negativo de –3.6 por ciento. De todos los factores mencionados por los industriales que fueron entrevistados, el que alcanzó una mayor frecuencia fue el relacionado con el deficiente suministro de energía eléctrica, donde un alto porcentaje de los ejecutivos así lo manifestó. El porcentaje de uso de planta eléctrica ascendió en este trimestre a 47.7%, siendo en el trimestre anterior de 31.5%. Conjuntamente fueron mencionados, competencia con la importación de productos similares, y aumento de la prima del dólar, entre otros. Es importante resaltar que en la encuesta de este trimestre, se detectaron varios casos de fusión de empresas manufactureras, lo que podría implicar, por un lado, mayor productividad y beneficio global, y por otro, reducción del personal ocupado, disminución de la inversión, simplificación de las ramas de actividad industrial, entre otros. V. EXPECTATIVAS Las opiniones suministradas con relación a las expectativas que poseen los empresarios, para el próximo trimestre y semestre, fueron las siguientes: Cuando se les preguntó a los gerentes sobre las expectativas de producción que tenían para el próximo trimestre, donde las opciones a considerar serían "más favorable", "igual" o "menos favorable", el 89.2% de los empresarios manifestó que sería igual o más favorable, distribuido este porcentaje entre el 47.4% que dijo que sería más favorable y el 41.8% que respondió que no variaría. El 10.8% estimó que el volumen de su producción disminuiría. Con respecto a los precios, las expectativas que poseen los empresarios, tomando como parámetro los resultados de la encuesta, son las siguientes: el 19.2% consideró que se incrementarían, el 76.5% presume que no variarán y sólo un 4.2% dijo que disminuirían. Esta situación es similar a la registrada en la encuesta de enero-marzo 2000, en la que un 78.8% de los gerentes entrevistados afirmó que para este trimestre los precios de sus productos se mantendrían igual. Los saldos de opinión obtenidos en torno a las expectativas que tienen los empresarios respecto a la situación económica del producto principal, tanto para el próximo trimestre y semestre, son positivos, colocándose en 30.5% y 51.6% respectivamente. No obstante, tales resultados son inferiores a los registrados en igual trimestre del año anterior, que fueron de 33.3% y 56.2% respectivamente. Con respecto a las exportaciones, el 33.8% presume que incrementará el volumen de ventas al exterior, el 52.1% considera que no variará y el 14.1% cree que disminuirá, resultando un saldo de opinión de 19.7%, inferior al obtenido en igual trimestre del año anterior que fue de 21.4 por ciento. RESUMEN PRINCIPALES RESULTADOS Conclusiones: Producción. El saldo de opinión obtenido para esta variable fue de 12.7% superior al obtenido en igual trimestre del año anterior, que fue de 10.6%. El indicador ponderado por número de empleados ascendió a 12.68, significativamente superior al obtenido en abril-junio del pasado año que fue de 3.8. Los empresarios manifestaron que las condiciones o entorno productivo se vieron afectadas en este trimestre de manera negativa, básicamente por el período eleccionario y por el deficiente servicio de la energía eléctrica. Ventas. El 40.8% de los informantes manifestó que el volumen de sus ventas había sido mayor, el 24.9% dijo que se había mantenido igual y el 34.3% contestó que éste había disminuido, registrándose un saldo de opinión de 6.6%, superior al obtenido en abril-junio del pasado año que fue de 5.7 %. El indicador ponderado por número de empleados fue positivo, alcanzando un valor de 6.6, superior al registrado en abril-junio 1999 que fue de 2.3. Precios. Con respecto a esta variable, 13.6% de los entrevistados consideró que habían sido mayores en este trimestre comparado con el trimestre anterior, el 73.2% consideró que los mismos se mantuvieron estables, mientras que el 13.1% manifestó que habían disminuido. El saldo de opinión, resultante de la diferencia de las opiniones contrarias, fue de 0.5%, inferior al registrado en el trimestre anterior que fue de 5.3 por ciento. Situación Económica del Producto Principal. El 29.6% de los ejecutivos consideró que había sido buena, el 54.5% la consideró que regular y el 16% la calificó como mala, registrándose un saldo de opinión en torno a esta variable de 13.6%, inferior al registrado en igual trimestre del año anterior, que fue de 21.1%. y más inferior aún cuando lo comparamos con el saldo obtenido en el trimestre anterior (enero-marzo 2000), el cual ascendió a 27.4 por ciento. Este resultado es explicado, según los empresarios encuestados, por el recién pasado período electoral, donde por circunstancias estacionales la actividad productiva de las empresas se ha visto afectada. Expectativas. Con respecto a los precios, las expectativas que poseen los empresarios, tomando como parámetro los resultados de la encuesta, son las siguientes: el 19.2% consideró que se incrementarían, el 76.5% presume que no variarán y sólo un 4.2% dijo que disminuirían. Esta situación es similar a la registrada en la encuesta de enero-marzo 2000, en la que un 78.8% de los gerentes entrevistados afirmó que para este trimestre los precios de sus productos se mantendrían igual.