Preguntas Frecuentes - Depósito a Plazo Fijo.

Anuncio

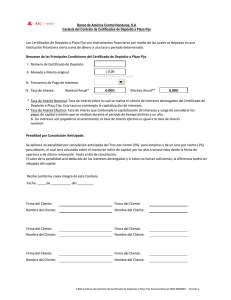

PREGUNTAS FRECUENTES Producto: Depósitos a Plazo Fijo ¿Qué es un Depósito a Plazo? Es la suma de dinero que una persona natural o jurídica realiza en el banco a un plazo y tasa determinada; el depositante podrá exigir su restitución junto con los intereses cuando haya transcurrido el plazo convenido y especificado en el certificado de depósito y contra la presentación de éste. ¿Cuál es la diferencia entre un Certificado de Depósito a Plazo y una Cuenta de Ahorro? El CDP es un depósito pactado a un plazo determinado. A diferencia de una cuenta de ahorro, un CDP no permite depósitos, ni retiros; por lo cual el monto se define al momento de la constitución y el retiro del mismo más los intereses se puede realizar únicamente posterior a la fecha de vencimiento pactada. Adicional, un CDP reconoce una tasa de interés más alta que una cuenta de ahorro. ¿Cuáles son los beneficios de un Certificado de Depósito a Plazo? Mayor rentabilidad – Tasas de interés de hasta 5.5% anual. Pago de intereses de acuerdo a tu preferencia (mensual, trimestral, anual, al vencimiento o con capitalización al vencimiento). Acreditación automática de intereses a tu cuenta bancaria relacionada. Acceso inmediato a crédito Back to Back. ¿Qué es una tasa de interés? Es el porcentaje al que está invertido un capital o el costo de un crédito en un periodo de tiempo determinado ¿Cuál es el monto de constitución para un Depósito a Plazo Fijo? El monto de constitución requerido para Personas Naturales es de C$ 10,000.00; si el DPF es en córdobas o U$ 500.00 para DPF en dólares. En el caso de Personas Jurídicas: Para DPF en córdobas es de C$ 30,000.00 y U$ 1,000.00 para DPF en dólares. ¿Cómo garantizo una mayor rentabilidad con un DPF? El cliente puede seleccionar el plazo al cual desea pactar su Depósito a Plazo Fijo. A mayor plazo, mayor es la tasa de interés que reconoce el banco. Los plazos ofrecidos por el banco son: 3, 6, 9, 12, 18, 24, 36 y 50 meses. ¿Cuáles son las modalidades de pago para los intereses de un CDP? El cliente define la frecuencia de pago de sus intereses devengados. Las modalidades son las siguientes: mensual, trimestral, anual, al vencimiento o capitalizables al vencimiento. Los intereses devengados son acreditados, según la modalidad de pago seleccionada por el cliente, a la cuenta relacionada al DPF. ¿Los intereses devengados por mi CDP están sujetos a la retención de Impuesto sobre la Renta (IR)? Sí, todos los intereses devengados por un DPF están sujetos a la retención del 10% de IR, según lo establecido en la Ley Fiscal. ¿Los Depósitos a Plazo ganan mantenimiento de valor? El mantenimiento de valor es reconocido únicamente para Depósitos a Plazo constituidos en moneda Córdobas. Los Depósitos a Plazo en dólares no generan mantenimiento de valor. ¿Puedo abrir un Depósito a Plazo con otra (s) persona (s)? Sí. Los Depósitos a Plazo pueden abrirse de manera individual; donde usted es el único dueño de la cuenta, o bien de manera conjunta con una o varias personas. ¿Qué pasa con mi CDP una vez que éste llega a su fecha de vencimiento? Una vez vencido el plazo pactado, el cliente tiene hasta 5 días posteriores a la fecha de vencimiento para cancelar o negociar las condiciones de su DPF. En caso de que el cliente no se presente a la sucursal, el banco renovará el DPF de manera automática con las condiciones establecidas en la Tabla de Mínimos y Condiciones para Servicios Bancarios. ¿Qué pasa si decido cancelar el CDP antes de la fecha de vencimiento pactada? La cancelación anticipada de un Depósito a Plazo Fijo, a solicitud del CLIENTE, queda sujeta a la aceptación por parte del banco. En caso que el Banco acepte una cancelación anticipada de un Depósito a Plazo Fijo, se le aplicará la tasa de interés vigente para cuentas de ahorro estándar, establecida en la “Tabla de Mínimos y Condiciones para Servicios Bancarios”, por el período de vigencia del depósito en cuestión, hasta la fecha de cancelación anticipada. ¿Qué debo hacer si pierdo, daño o me roban mi Certificado de Depósito a Plazo? En caso de daño, pérdida o robo de su certificado, usted deberá notificar de manera inmediata y por escrito al banco. Adicional, deberá solicitar ante un juez la reposición o cancelación de dicho documento, conforme lo estipulado en el arto. 89 de la Ley de Títulos Valores. ¿Qué sucede con el CDP en caso del fallecimiento del titular? En caso de fallecimiento del titular, el banco procederá a entregar los fondos con sus respectivos intereses devengados al o los beneficiarios indicados por el titular, sin mediar ningún trámite judicial. Si existiese más de un beneficiario, el banco entregará los fondos de acuerdo al porcentaje indicado por el cliente. En caso que el titular, no hubiese definido dicho porcentaje se entenderá que es por partes iguales. En caso que el cliente no haya designado beneficiarios para su DPF, la parte interesada deberá presentar al banco testamento o declaratoria de herederos, según sea el caso. Los fondos del DPF serán entregados a los beneficiarios una vez se cumpla la fecha de vencimiento pactada para dicho DPF. ¿Está este producto cubierto por el Fondo de Garantía de Depósitos? Si, este producto está cubierto por el Fondo de Garantía de Depósitos. Para mayor información, visite www.fogade.gob.ni.