CChC Reforma Tributaria

Anuncio

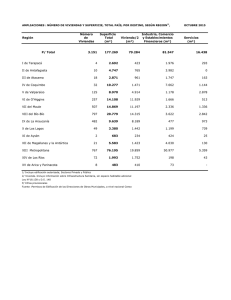

CONSIDERACIONES A LA PROPUESTA DE REFORMA TRIBUTARIA EN EL SECTOR CONSTRUCCIÓN PABLO ALVAREZ TUZA GERENTE VIVIENDA Y URBANISMO JUNIO 2014 MODIFICACIONES QUE AFECTAN TRANSVERSALMENTE A TODOS LOS SECTORES 1. Aumento de Impuesto de 1° Categoría Ley Actual A. Tasa Impuesto de 1° categoría 20% Reforma A. Aumento de forma gradual en la tasa del impuesto a las empresas de 20% a 25%. Anticipo impuesto final se mantiene integración empresapersona 21,% año comercial 2014 22,5% año comercial 2015 24% año comercial 2016 25% año comercial 2017 B. Retención Adicional por regla general hoy no existe B. Por las rentas “atribuidas” debe retener con cargo al accionista 10% MODIFICACIONES QUE AFECTAN TRANSVERSALMENTE A TODOS LOS SECTORES 2. Tributación sobre base devengada Ley Actual A. Tributación sobre base retirada Reforma A. Dueños de las empresas deberán tributar por la TOTALIDAD de las utilidades de sus Empresas y no solo sobre las utilidades que retiran Operación Renta 2018//comercial 2017 B. Retención Adicional por regla general hoy no existe A. B. Orden de imputación al FUT de los retiros: 1.- Utilidades devengadas “atribuidas” al socio 2.- Luego se imputan al FUT acumulado sin plazo MODIFICACIONES QUE AFECTAN TRANSVERSALMENTE A TODOS LOS SECTORES 3. Ajustes a la tributación sobre las ganancias de capital Ley Actual A. Regla general es pago de impuestos por ganancia de capital salvo ingresos no renta Reforma A. Toda ganancia de capital debe pagar impuesto a la renta salvo: ingreso no renta - Acciones S.A.A. - Cuotas de fondos con presencia bursátil - Bonos que especifica la ley B. Mayor valor de bienes raíces exento B. Se elimina exención bienes raíces salvo: venta vivienda propia con requisitos MODIFICACIONES QUE AFECTAN TRANSVERSALMENTE A TODOS LOS SECTORES 4. Ajustes a la tributación de los fondos mutuos o inversión Ley Actual A. Regla general es pago de impuestos por mayor valor retirado Reforma A. Las utilidades de los activos subyacentes (acciones u otros) pasan en forma directa a los tenedores de cuotas Se busca coherencia con sistema de base devengada Qué pasa con las AFP? El crédito no se traspasa al pensionado MODIFICACIONES QUE AFECTAN DIRECTAMENTE AL SECTOR CONSTRUCCIÓN 1. IVA en Venta de Inmuebles Ley Actual Reforma A. Hecho Gravado Artículo 2 Ley IVA - Empresa Constructora - Que haya construido al menos en parte - Base de cálculo: Precio – valor del terreno con tope del doble del avalúo fiscal salvo que el terreno se hubiere adquirido en no menos de tres años con anterioridad a la fecha de la venta o promesa (Art. 17) A. Hecho Gravado Artículo 2 Ley IVA - Venta de Bs. Raíces - Habitualidad del Vendedor (De esta forma se incorpora: constructoras e inmobiliarias) - Base de cálculo: No cambia B. Hecho Gravado: Contrato de Construcción de suma alzada B. Queda igual Definición de VENTA (antes sólo aplicaba para bienes muebles): Aportes a sociedades; Adjudicación en liquidaciones de sociedades; Retiro de sociedades para uso propio; entre otros. MODIFICACIONES QUE AFECTAN DIRECTAMENTE AL SECTOR CONSTRUCCIÓN 2. Limitación del Crédito Especial IVA a la vivienda Ley Actual Reforma - Límite costo de construcción 4.500 UF, - Se disminuye al límite a UF 2.000 de deducido el costo del terreno “Precio”, - Límite absoluto de la franquicia por vivienda UF 225 - Se disminuye a UF 100 MODIFICACIONES QUE AFECTAN DIRECTAMENTE AL SECTOR CONSTRUCCIÓN 3. Impuesto a la Renta en Ganancia de capital por Venta de Inmuebles Ley Actual Reforma - Persona Jurídica Gravada con Impto. a la Renta - Queda igual - Persona Natural No Habitual: No está Gravada - Persona Natural: Por regla general queda gravada. Excepción: si el precio de venta es superior a UF 8.000 respecto del precio de compra (considerando el costo de las mejoras) y es el único bien raíz habitado por el propietario - Se presume renta por el 7% del avalúo - Se elimina la presunción, queda fiscal en bienes inmuebles NO gravada como renta efectiva Agrícolas MODIFICACIONES QUE AFECTAN DIRECTAMENTE AL SECTOR CONSTRUCCIÓN 3. Aumento de Impuesto de Timbres y Estampillas Ley Actual Reforma - Tasa mensual de 0,033% - Tasa mensual de 0,066% - Tasa a la vista de 0,166% - Tasa a la vista 0,332% - Tasa máxima de 0,4% - Tasa máxima pasa de 0,4% a 0,8% Para PYMES (tope $2.500 MM en venta anual) este impuesto es considerado crédito fiscal IVA. EFECTOS DE LOS CAMBIOS PROPUESTOS 1. IMPACTO EN PRECIO: DISMINUCIÓN DEL BENEFICIO TRIBUTARIO (DEL MÁXIMO DE 225 UF A 100 UF POR VIVIENDA CONSTRUIDA) EFECTO: ALZA EN PRECIO ENTRE 4% Y 7% QUE AFECTA A VIVIENDAS DE PRECIO ENTRE LAS 2.438 UF HASTA LAS 5.500 UF. 1. IMPACTO EN PRECIO: DISMINUCIÓN DEL BENEFICIO TRIBUTARIO (DEL MÁXIMO DE 225 UF A 100 UF POR VIVIENDA CONSTRUIDA) 1. IMPACTO EN PRECIO: APLICACIÓN DE IVA A LA VENTA DE VIVIENDAS NUEVAS EFECTO: ALZA EN PRECIO ENTRE 12,8% Y 4,7%. A MAYOR VALOR DE LA VIVIENDA (Y POR ENDE, MAYOR COSTO DEL TERRENO) LA INCIDENCIA DEL IVA ES MENOR. MEDIDA REGRESIVA PARA FAMILIAS DE MENORES INGRESOS 1. IMPACTO TOTAL EN EL PRECIO: DISMINUCIÓN BENEFICIO CRÉDITO ESPECIAL Y APLICACIÓN DE IVA A LA VENTA DE VIVIENDAS NUEVAS EFECTO FINAL: ALZAS EN PRECIO ENTRE 13,5% Y 4,7%. EFECTO SUPERIOR AL 12% PARA VIVIENDAS DE VALOR ENTRE LAS 1.258 UF HASTA LAS 3.405 UF (CORRESPONDE A CONSTRUCCIONES EN SAN MIGUEL, SANTIAGO, MACUL….) 2. IMPACTO ACCESO A FINANCIAMIENTO a. De acuerdo al Banco Central, en el país la mayoría de los créditos hipotecarios financian entre el 80% y 90% del valor del bien raíz. A su vez, la norma en la banca nacional es exigir que el crédito solicitado genere un dividendo igual o inferior al 25% de los ingresos familiares. 2. IMPACTO ACCESO A FINANCIAMIENTO b. El alza neta en el precio de las viviendas (entre 12,8% y 8%) implicaría que las familias puedan financiar sólo hasta el 75% del valor de las viviendas con crédito hipotecario….. Dificulta acceso a financiamiento. Simulación crédito hipotecario Valor Vivienda Crédito Hipotecario: 80% Dividendos mensuales, en UF Situación Situación Con Reforma Situación Actual Reforma Reforma Actual Actual 1.258 1.419 1.006 1.135 6,2 7,0 1.493 1.685 1.195 1.348 7,3 8,3 1.560 1.762 1.248 1.410 7,7 8,7 1.818 2.059 1.454 1.647 8,9 10,1 2.438 2.766 1.950 2.213 12,0 13,6 2.506 2.845 2.005 2.276 12,3 14,0 2.894 3.270 2.316 2.616 14,2 16,1 3.405 3.826 2.724 3.061 16,7 18,8 4.105 4.556 3.284 3.645 20,2 22,4 5.506 6.007 4.405 4.806 27,0 29,5 Ingreso Familiar Situación Situación Actual, UF Actual, $ 24,7 568.618 29,3 674.905 30,7 705.272 35,7 821.468 47,9 1.101.769 49,2 1.132.679 56,9 1.308.211 66,9 1.538.769 80,7 1.855.276 108,2 2.488.476 LOS NUEVOS DIVIDENDOS A PAGAR REPRESENTAN APROXIMADAMENTE EL 28% DEL INGRESO FAMILIAR. A ELLOS SE DEBE AGREGAR EL INCREMENTO DEL IMPTO. DE TIMBRES Y ESTAMPILLAS NO CONSIDERADO EN EL ANÁLISIS. 2. IMPACTO ACCESO A FINANCIAMIENTO: ALZA DE IMPUESTO DE TIMBRES Y ESTAMPILLAS DE 0,2% A 0,4% CONSIDERACIONES ADICIONALES: MERCADO DE VIVIENDAS USADAS a. La propuesta de Reforma Tributaria también grava la venta de viviendas usadas. Excepción vivienda propia solo si la diferencia entre el Valor de Venta y de Compra sea igual o mayor a 8.000 UF. En este caso la base imponible será la diferencia entre el valor de compra y venta. – En los últimos años el incremento en los costos terrenos y edificación ha impulsado al alza el precio de las viviendas. – Así un departamento adquirido en 2004 en la comuna de Santiago Centro en 2.000 UF ha experimentado un alza de 38% en 10 años (2.758 UF actuales). Paralelamente, un departamento de adquirido en 2004 en la zona Oriente de la RM en 4.000 UF ha experimentado un alza de 55% en 10 años (6.196 UF actuales). b. Debido a el alza de precios en las viviendas usadas, se estima que la reforma tributaria propuesta incrementará precios preferentemente a las familias (efecto final absorbido mayormente por la “Demanda”). – Si no tienen acceso a financiamiento esto se traducirá en una “disminución” del tamaño del mercado durante el periodo de ajuste. Habrá un desplazamiento al mercado de arriendo CONSIDERACIONES ADICIONALES: CARACTERIZACIÓN DE LAS FAMILIAS POTENCIALMENTE AFECTADAS A nuestro juicio, es interesante conocer la caracterización de las potenciales familias que se ven afectadas por las medidas tributarias propuestas. De acuerdo a la Encuesta de Caracterización Socioeconómica de 2011 (Casen), en el país hay aproximadamente 5 millones de familias. De estas, aquellas con ingresos mensuales mayores a $568.000 e inferiores a $2.500.000 alcanzan al 36% del total (1,8 millones de familias). Se procedió a efectuar una distribución por quintiles de esta muestra, en las que cada quintil está constituido por 360.000 familias. Como resultado se obtuvo que el promedio de edad del jefe de hogar fluctúa entre los 50 y 52 años de edad y si bien la mayoría es hombre, existe un 34% de jefas de hogar en los quintiles de ingreso entre $568.000 y $ 1.050.000 (I a III). CONSIDERACIONES ADICIONALES: CARACTERIZACIÓN DE LAS FAMILIAS POTENCIALMENTE AFECTADAS PORCENTAJE DE HOMBRES JEFE DE HOGAR 74% 73% 72% $ 1.216.485 $ 1.839.242 72% 70% 68% 68% 66% 66% 65% 64% 62% 60% $ 616.256 $ 744.670 $ 932.056 CONSIDERACIONES ADICIONALES: CARACTERIZACIÓN DE LAS FAMILIAS POTENCIALMENTE AFECTADAS CONSIDERACIONES ADICIONALES: CARACTERIZACIÓN DE LAS FAMILIAS POTENCIALMENTE AFECTADAS DISTRIBUCIÓN DE HOGARES SEGÚN INGRESO Tarapacá Antofagasta Atacama Coquimbo Valparaíso Libertador Bernardo O Higgins Maule Bío Bío La Araucanía Los Lagos Aysén Magallanes Y La Antártica Chilena Región Metropolitana Los Ríos Arica y Parinacota Menos de $568.618 46% 33% 48% 60% 62% 57% 69% 66% 71% 64% 47% 46% 46% 68% 55% $568.618 a $2.488.476 49% 58% 48% 38% 35% 41% 29% 30% 25% 33% 46% 46% 46% 29% 42% Más de $2.488.476 FAMILIAS AFECTADAS POR LA REFORMA 4% 10% 5% 2% 3% 2% 2% 4% 4% 3% 6% 7% 8% 3% 3% FAMILIAS AFECTADAS POR LA REFORMA MEDIANA DEL INGRESO DEL HOGAR SEGÚN QUINTIL DE INGRESO COQUIMBO VALPARAÍSO 1.593.374 1.707.548 1.115.328 1.142.064 907.581 629.497 1 738.058 617.459 2 3 4 5 1 REG. METROPOLITANA 730.000 2 895.373 3 4 LIB. O'HIGGINS 1.876.756 1.572.591 1.110.109 1.257.216 954.704 623.780 1 761.970 2 609.371 3 4 5 5 1 704.356 2 831.440 3 4 5 FAMILIAS AFECTADAS POR LA REFORMA SEXO DEL JEFE DE HOGAR SEGÚN QUINTIL DE INGRESO COQUIMBO 34% 35% VALPARAÍSO 22% 28% 34% 26% 29% 30% 29% 78% 72% 66% 74% 71% 70% 71% 4 5 1 2 3 4 5 58% 66% 65% 42% 1 2 3 Hombre Mujer Hombre REG. METROPOLITANA LIB. O'HIGGINS 36% 38% 37% 31% 34% 29% 33% 24% 64% 62% 63% 69% 66% 71% 67% 76% 1 2 3 4 5 1 2 3 Hombre Mujer Mujer 47% 53% Hombre 4 Mujer 30% 70% 5 FAMILIAS AFECTADAS POR LA REFORMA PROMEDIO DE AÑOS DE ESCOLARIDAD DEL JEFE DE HOGAR COQUIMBO VALPARAÍSO 12,5 9,8 9,5 1 2 11,8 10,3 10,1 3 4 5 1 REG. METROPOLITANA 12,7 10,3 10,6 11,1 1 2 3 4 10,9 11,2 2 3 12,2 4 13,6 5 LIB. O'HIGGINS 13,8 5 12,0 9,1 9,4 10,1 1 2 3 8,7 4 5 FAMILIAS AFECTADAS POR LA REFORMA NIVEL EDUCACIONAL DEL JEFE DE HOGAR COQUIMBO 4% 9% VALPARAÍSO 15% 25% 38% 54% 44% 49% 41% 38% 36% 31% 1 40% 17% 10% 14% 45% 17% 49% 28% 39% 43% 34% 31% 4 23% 27% 5 1 24% 21% 16% 10% 2 3 4 5 2 3 Sin educación Básica Media Sin educación Básica Media Técnica Profesional Postgrado Técnica Profesional Postgrado LIB. O'HIGGINS 1% 63% 7% 46% 10% 52% REG. METROPOLITANA 10% 14% 32% 31% 54% 12% 54% 33% 31% 1 38% 31% 48% 4 15% 29% 42% 55% 42% 29% 22% 27% 23% 19% 14% 11% 5 1 2 3 4 5 2 3 Sin educación Básica Media Sin educación Básica Media Técnica Profesional Postgrado Técnica Profesional Postgrado CONSIDERACIONES ADICIONALES: DIMENSIÓN DE LA DEMANDA ASOCIADA EN LOS ÚLTIMOS AÑOS SE HAN VENDIDO EN EL PAÍS EN TORNO A LAS 70.000 UNIDADES DE VIVIENDAS. DE ESTAS MÁS DEL 50% CORRESPONDE A VIVIENDAS CON PRECIOS DE VENTA DE HASTA 2.500 UF (ES DECIR, HAN SIDO ADQUIRIDAS POR FAMILIAS CON INGRESOS MENSUALES APROXIMADOS DE HASTA $1.500.000). EN TORNO AL 15% DE ESTA CIFRA CORRESPONDE A COMPRAS DE VIVIENDAS DE VALORES ENTRE 2.500 Y 3.500 UF. ES DECIR, FAMILIAS CON INGRESOS MENSUALES APROXIMADOS DESDE $1.500.000 HASTA $2.500.000.