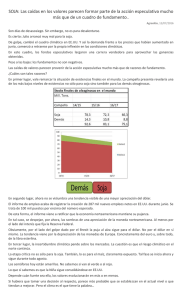

Tipo de cambio real, una cotización que no figura en ninguna pizarra…

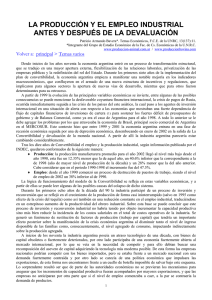

Desde el fin de la convertibilidad el “dólar soja” ha perdido considerablemente competitividad. Sin

embargo, este fenómeno fue compensado por un aumento de los precios internacionales.

Dichos precios han variado desde Junio de 2004 hasta Abril de 2012 casi un 80%, alcanzando una

variación del 64% si analizamos el período comprendido entre 2004 y 2011, tomando el precio

promedio anual.

35,00%

30,00%

25,00%

20,00%

15,00%

10,00%

5,00%

0,00%

2004

2005

2006

2007

2008

2009

2010

2011

-5,00%

-10,00%

-15,00%

Inflación Promedio

Tasa de Devaluación Anual

Variación Anual de la Soja

Fuente: Centro de Agronegocios PwC Argentina en base a datos de la BCR

Si analizamos las tasas de variación anual de las tres variables puede observarse lo siguiente:

La inflación supera con creces la tasa de devaluación anual durante todo el período bajo

análisis, agravándose el último año por el “cepo cambiario”.

La alta variabilidad en la cotización internacional de la soja y su correlación con la crisis

financiera de EEUU (2008).

Según estudios privados, la competitividad argentina actual se encuentra en niveles similares a la

última etapa de la convertibilidad. El Tipo de Cambio Real Bilateral con EE.UU (índice que refleja la

evolución en el tiempo del poder de compra del dólar en nuestro país) se ubicó en el mes de abril en

1,02 (base dic-01=1,0). Este indicador llegó a valores cercanos a 3 luego de la devaluación, para

luego comenzar a degradarse sostenidamente hasta llegar a la situación actual.

Al evaluar el Tipo de Cambio Real Multilateral (poder adquisitivo en el país de una canasta de

monedas de nuestros socios comerciales) vemos que el mismo se ubica en 1,49, después de haberse

ubicado también en valores cercanos a 3 en 2002.

Esta situación no hace más que denotar que se ha perdido prácticamente la totalidad de la

competitividad precio del tipo de cambio, pero no es la única forma de visualizarla1:

El salario industrial en US$ en 2012 es un 73% superior que en 2001.

La presión tributaria efectiva pasó del 22% al 35%. Si se considerara el impuesto

inflacionario este valor se acercaría al 40%.

Otra forma es evaluar la competitividad revelada de la balanza comercial. La misma pasó de

16% del PBI en 2002 a 2% en 2011.

La brecha cambiaria del 35% entre el dólar paralelo y el oficial denota la percepción de los

agentes económicos respecto de cuál debería ser el tipo de cambio de equilibrio, aunque

este valor (el dólar paralelo) se encuentra fuertemente influenciado por las expectativas.

Dada la necesidad fiscal y de US$, es muy probable que ni el cepo cambiario ni el esquema de

retenciones se modifique. Es por eso que la rentabilidad de la soja depende solamente de los precios

internacionales. Mientras la tasa de interés de la Reserva Federal se mantenga baja y la demanda

china alta, ceteris paribus, el precio internacional va a seguir sosteniéndose, pero el problema puede

surgir cuando alguna de estas variables reaccione adversamente.

La competitividad precio ha demostrado históricamente su falta de sustentabilidad a largo plazo y, a

su vez, la volatilidad de los precios depende de diversos factores, tales como: cambio climático, nivel

de existencias, precios de la energía, tipos de cambio, crecimiento de la demanda, presión sobre los

recursos naturales, restricciones al comercio, especulación, etc.2 Es por esto que deberían orientarse

las políticas hacia la sustentabilidad y hacia el incremento de la competitividad genuina de nuestra

economía.

Juan Francisco Biani – Centro de Agronegocios - PwC Argentina

1

2

Ámbito Financiero.

Perspectivas de la agricultura 2011-2020 OCDE-FAO

0

0