REAJUSTE FISCAL DE ACTIVOS FIJOS

ARTICULO 70 ESTATUTO TRIBUTARIO

Decreto 2453 diciembre 17 de 2015

ARTICULO 1. Ajuste del costo de los activos. Los contribuyentes podrán ajustar el costo de los

activos fijos por el año gravable 2015, en un cinco punto veintiuno por ciento (5,21%), de acuerdo

con lo previsto en el artículo 70 del Estatuto Tributario.

ARTICULO 2. Para efectos de determinar la renta o ganancia ocasional, según el caso, proveniente

de la enajenación durante el año gravable 2015 de bienes raíces y de acciones o aportes, que

tengan el carácter de activos fijos, los contribuyentes que sean personas naturales, podrán tomar

como costo fiscal, cualquiera de los siguientes valores:

1. El valor que se obtenga de multiplicar el costo fiscal de los activos enajenados, que figure en la

declaración de renta por el año gravable 1986 por treinta y uno punto cincuenta y seis

(31.56), si se trata de acciones o aportes, y por doscientos sesenta y tres punto treinta y tres

(263.33), en el caso de bienes raices.

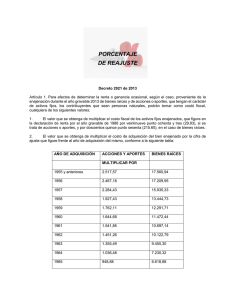

2.El valor que se obtenga de multiplicar el costo de adquisición del bien enajenado por la cifra

de ajuste que figure frente al año de adquisición del mismo, conforme a la siguiente tabla:

AÑO ADQUISICION

1955 y anteriores

1956

1957

1958

1959

1960

1961

1962

1963

1964

1965

1966

1967

1968

1969

1970

1971

1972

1973

1974

1975

1976

1977

1978

ACCIONES Y APORTES

Multiplicar por

2.663,73

2.610,41

2.417,06

2.039,32

1.864,41

1.740,16

1.631,36

1.535,51

1.434,19

1.096,65

1.003,96

875,89

772,24

717,09

672,74

618,59

577,56

511,78

449,99

367,60

294,01

249,99

199,33

156,31

BIENES RAICES

21.448,48

21.019,78

19.463,00

16.421,05

15.012,78

14.012,14

13.065,21

12.363,71

11.548,45

8.830,92

8.084,13

7.052,94

6.218,72

5.774,23

5.417,16

4.981,09

4.650,35

4.121,59

3.624,43

2.960,84

2.366,78

2.012,87

1.604,19

1.258,70

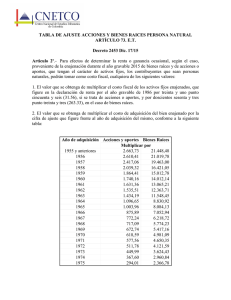

1979

1980

1981

1982

1983

1984

1985

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

130,56

103,15

82,89

65,95

52,99

45,51

38,54

31,56

26,08

21,26

16,60

13,21

10,02

7,89

6,33

5,17

4,23

3,59

3,09

2,64

2,27

2,08

1,92

1,79

1,67

1,57

1,49

1,42

1,35

1,28

1,18

1,16

1,12

1,08

1,06

1,04

1.051,20

831,06

666,74

530,87

426,59

366,55

318,10

263,33

223,30

168,53

105,07

72,66

50,63

37,93

26,96

19,60

13,97

10,33

8,57

6,58

5,48

5,45

5,27

4,87

4,37

4,11

3,86

3,66

2,78

2,47

2,04

1,86

1,70

1,42

1,22

1,08

De conformidad con lo dispuesto por el artículo 73 del Estatuto Tributario, en cualquiera de los

casos señalados en los numerales 1 y 2, la cifra obtenida, puede ser incrementada en el valor de las

mejoras y contribuciones por valorización que se hubieren pagado, cuando se trate de bienes raices.

PARAGRAFO. El costo fiscal de los bienes raíces, aportes o acciones en sociedades determinado de

acuerdo con este artículo, podrá ser tomado como valor patrimonial en la declaración de renta y

complementarios del año gravable 2015.

ARTICULO 3. El presente decreto rige a partir del 1. de enero del año 2016, previa su publicación.

0

0