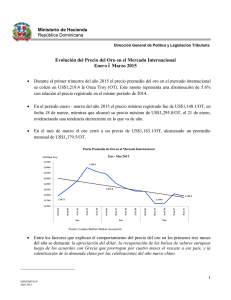

SEGUNDA ENMIENDA AL ACUERDO ESPECIAL DE

Anuncio