ESTAS SON LAS PRINCIPALES CARACTERÍSTICAS DE LAS

Anuncio

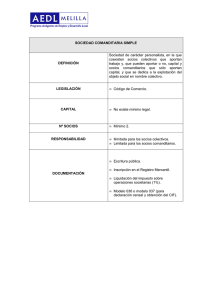

1140 ESTAS SON LAS PRINCIPALES CARACTERÍSTICAS DE LAS SOCIEDADES EN COMANDITA Existen dos clases de sociedades comanditarias, la simple y por acciones. Pero cualquiera que sea la modalidad de la sociedad que se constituya, se configura con la existencia de dos categorías de socios: los colectivos o gestores y los comanditarios. Los primeros tienen la administración, gestión y representación legal de la sociedad, aunque nada se opone para que simultáneamente ostenten la doble calidad, es decir, tengan la calidad de socios gestores y comanditaros concurrentemente. Los segundos, son los comanditarios, quienes son los titulares de acciones o cuotas sociales, según se trate de comandita por acciones o simple respectivamente. SUPERINTENDENCIA DE SOCIEDADES CONCEPTO No. 220-41999 (01 de Agosto de 2006) Ref.: Aspectos generales y especiales de las sociedades en comandita. Me refiero a su escrito radicado con el número 2006- 01- 128376, mediante el cual, previa información de que se trata de un grupo de 12 personas, uno de ellos padre de los restantes, comenta que por información de un contador y de un abogado, lo han advertido que, como persona natural, no es posible adelantar un proyecto urbanístico mixto, es decir, venta de lotes y casas de interés social, por lo que le han sugerido la creación de una sociedad comercial. Es por ello que pregunta la viabilidad para constituir una sociedad del tipo de las comanditarias, en caso afirmativo, solicita se resuelvan las siguientes preguntas: 1. Quien debe ser el socio gestor y quien el comanditario. 2. En caso de muerte del padre, siendo éste comanditario qué pasaría con sus cuotas; sí esa situación afectaría el funcionamiento de la empresa que se constituya y si es causal de disolución. Previo a referirnos al caso planteado, es pertinente manifestarle que disentimos de la opinión de los profesionales consultados, toda vez que de acuerdo con los parámetros establecidos en las normas que regulan la vivienda en Colombia, particularmente la Ley 66 de 1968, modificada por el Decreto 2610 de 1971, entre otras disposiciones, no se observa que el legislador haya establecido alguna prohibición con relación a la naturaleza jurídica o natural de quien adelanta proyectos urbanísticos. Sin embargo, como esta Entidad no es la competente en esa materia, se le aconseja elevar la consulta pertinente a la Alcaldía Mayor de Santa Fe de Bogotá D. C., si el desarrollo tiene domicilio en esta ciudad, o en la que corresponda, según el caso. De otra parte, es del caso comentarle que esta Superintendencia no se encuentra en capacidad, ni cuenta con facultades para evaluar la conveniencia para la constitución de uno u otro tipo societario, labor ésta que corresponde exclusivamente a los interesados en la inversión, quienes después de analizar los diferentes tipos societarios, deben resolver la clase de sociedad que más se acomode a sus necesidades y expectativas. Hecha la anterior aclaración, comedidamente transcribimos a continuación algunos apartes del Oficio 22021528 de 3 de abril de 2003, que referente al tema “Marco Legal de las Sociedades Comerciales en Colombia – Principales Características”, expresó:. “(....) En lo que respecta a los diferentes tipos societarios consagrados en nuestra legislación, debe acudirse al Libro Segundo del citado estatuto, donde a partir del título lll se detallan en forma particular cada uno, cuales son: Sociedad Colectiva, Sociedad en Comandita, simple y por acciones, Sociedad de Responsabilidad Limitada y Sociedad Anónima (Artículos 294 a 460 ibídem), está además la Empresa Unipersonal, recientemente consagrada en la Ley 222 de 1995. PRINCIPALES CARACTERISTICAS DE LAS SOCIEDADES COMERCIALES. (....) SOCIEDAD EN COMANDITA: a) La Sociedad en Comandita puede ser Simple o por Acciones (Artículo 337 C. Co.). b) Se integra siempre con dos categorías de socios, denominados Gestores o Colectivos y los Comanditarios. c) Los socios Gestores comprometen solidaria e ilimitadamente su responsabilidad por las operaciones sociales, a su vez los socios Comanditarios limitan su responsabilidad hasta el monto de sus aportes (Artículo 323 del Estatuto Mercantil). d) El capital social está integrado con los aportes de los socios comanditarios o con los de estos y los de los socios colectivos cuando estos realicen aportes de capital (Artículo 325 ibídem.). e) La administración está a cargo de los socios Gestores o Colectivos (Artículo 326). En la sociedad en Comandita Simple la cesión del interés social de los socios Gestores y las cuotas de los socios Comanditarios implican una reforma estatutaria (Artículos 329 y 330 del Código de Comercio). f) La sociedad, sea Simple o por Acciones, se disuelve, entre otras causales, por la desaparición de una de las dos categorías de socios (Artículo 333 ejúsdem.). g) En la sociedad en Comandita por Acciones, el capital está representado en títulos de igual valor/ (Artículo 344 de la Legislación Mercantil). h) I La sociedad gira en torno una razón social formada con el nombre completo o el solo apellido de uno o más socios colectivos y con expresión "y compañía", o de la abreviatura "& Cía.", pero seguida siempre con las abreviaturas "S. en C. En el evento de ser por acciones deberá incluirse la abreviatura "S. C. A.". (Artículo 324 ajúsdem). Valga anotarle que sobre el tema consultado, existen obras de reconocidos tratadistas colombianos que profundizan sobre el mismo con notable acierto, como son entre otros, los profesores Gabino Pinzón (Sociedades Comerciales) y José Ignacio Narváez (Teoría General de las Sociedades)....”. No obstante lo anterior, es pertinente manifestarle que el Código de Comercio, además de las reglas de carácter particular señaladas, prevé reglas de carácter general aplicables a cualquier tipo societario, contenidas a partir del artículo 98, que define el contrato de sociedad y el artículo 110 y siguientes del mismo que precisan los aspectos relacionados con la constitución y el funcionamiento de las mencionadas sociedades. Ya en materia, como se anotó anteriormente, tratándose de sociedades comanditarias existen dos clases, la simple y por acciones. Pero cualquiera que sea la modalidad de la sociedad que se constituya, se configura con la existencia de dos categorías de socios: los colectivos o gestores y los comanditarios. Los primeros tienen la administración, gestión y representación legal de la sociedad, aunque nada se opone para que simultáneamente ostenten la doble calidad, es decir, tengan la calidad de socios gestores y comanditaros concurrentemente. Los segundos, son los comanditarios, quienes son los titulares de acciones o cuotas sociales, según se trate de comandita por acciones o simple respectivamente. Como bien se advierte de las normas y las características arriba mencionadas, la ley no determina quien debe ser el socio colectivo o gestor, esa condición debe estipularse clara y expresamente en el contrato de sociedad que se suscriba, queda así respondida la pregunta No. 1. En respuesta al punto 2 del escrito, en cuanto al fallecimiento de alguno de los socios comanditarios, debe tenerse en cuenta que la participación de que es titular el socio fallecido, será objeto de adjudicación dentro del proceso de sucesión, siendo el nuevo socio o accionista, quien determine el Juez de conocimiento. De otra parte, aunque en principio la muerte de alguno de los asociados, no es causal legal de disolución (Art. 218 C . de Co.), nada se opone para que por vía estatutaria, se consagre esa circunstancia como causa de la disolución de la compañía (Núm. 5 - 218 ibídem). Dicho de otra manera, la muerte de algunos de los socios comanditarios, en principio, no afecta el normal funcionamiento de la sociedad, ni es causal para su disolución. Sin embargo de suceder tal situación, lo que procede es la iniciación del proceso respectivo, a fin de que sea el juez competente quien designe la persona que debe representar las cuotas o acciones de que era titular el socio fallecido, hasta tanto sea definida su titularidad en cabeza de alguno o algunos de los herederos. Para mayor información e ilustración sobre éste y otros temas societarios, se sugiere consultar la página de Internet (www.supersociedades.gov.co) o examinar los libros de Doctrinas y Conceptos Jurídicos y Contables publicados por la Entidad. En los anteriores términos se ha dado respuesta a su consulta, no sin antes manifestarle que el presente pronunciamiento fue resuelto dentro del plazo legal y con los efectos contemplados en el artículo 25 del Código Contencioso Administrativo. BOGOTA, D.C., 15 DE OCTUBRE DE 2006