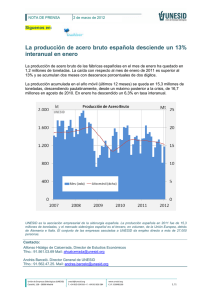

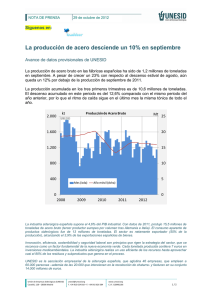

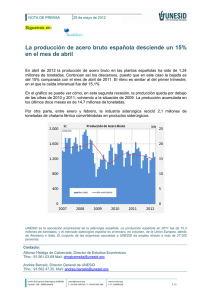

El sector siderúrgico, netamente exportador, afectado por el

Anuncio

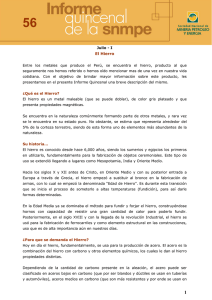

Sector siderúrgico El sector siderúrgico, netamente exportador, afectado por el descenso de la construcción España es el 15º país productor de acero del mundo y el 16º exportador. El deterioro de la construcción afectó a la actividad productiva el año pasado Producción mundial de acero 1.547 millones de toneladas Otros países 10,9% 6% EU 11% Otros 6,1% 3%de la EU 2,6% 7% Otros países12% CIS 7,2% asiáticos 12,2% 8% NAFTA 7,8% 7% Japón 6,9% China 46,3% 46% Consumo aparente productos 46% acero terminados Características y evolución del sector 1.413 millones de toneladas La industria mundial del acero produjo 1.547 millo- China 45,7% Japón 4,5% CIS 4,0% 7% nes de toneladas en 2012, frente a los 1.536 millones de 2011. Por países, esta producción se repartió 7% NAFTA 9,3% Otros países asiáticos 14,9% 8% como muestra el cuadro. Otros países de la EU 2,5% 3% Ranking mundial de Producción mundial de acero (miles de toneladas) 12% EU 9,9% 11% Otros 9,2% países productores de acero (miles de toneladas) 6% PAIS 2008 2009 2010 2011 2012 Var. 2012/2011 China 500.312 573.567 626.654 683.265 708.784 3,7% Japón 118.739 87.534 109.600 107.595 107.715 0,1% Estados Unidos 64.180 58.196 80.594 86.247 88.598 2,7% India 57.791 62.838 66.848 72.200 76.715 6,3% Rusia 68.510 60.011 67.021 68.743 70.608 2,7% Corea del Sur 53.625 48.572 58.453 68.471 69.321 1,2% Alemania 45.833 32.670 43.815 44.288 42.661 -3,7% Turquía 26.806 25.304 29.002 34.103 35.885 5,2% Brasil 33.716 26.507 32.820 35.162 34.682 -1,4% Ucrania 37.279 29.855 33.559 35.332 32.911 -6,9% Italia 30.590 19.848 25.751 28.662 27.227 -5,0% Taiwan, China 19.882 15.814 19.641 22.660 20.657 -8,8% México 17.209 13.957 17.041 18.145 18.177 0,2% Francia 17.879 12.840 15.416 15.777 15.607 -1,1% España 18.640 14.362 16.343 15.504 13.628 -12,1% Resto del mundo 218.132 129.586 171.038 153.906 147.047 -4,5% 3 4 CESCE Análisis sectorial Sector siderúrgico Hay que tener en cuenta, además, que el consumo aparente mundial se situó en 1.413 millones de toneladas, con la división por países que muestra, asimimo, el cuadro inferior de la página 3. El ranking de países productores y de la producción de acereo en la UE se visualiza en el cuadro inferior de esta página. La producción de acero de Europa bajo el año pasado un 5% en relación a 2011 España cuenta con aproximadamente 59 acerías Consumo real y aparente acero Europa / 2012 y 376 centros de servicio de acero (Steel Business Briefing). La producción se concentra en el norte del país, principalmente en el País Vasco y Asturias. El sector siderúrgico español continúa situándose en la cuarta posición, dentro de la UE, en cuanto a vo- Las principales empresas productoras a nivel mundial apare- lumen de producción y número de empleados, por cen en el cuadro de la derecha de esta página. detrás de Alemania, Francia e Italia, y por delante de La producción de acero en Europa continuó en 2012 con la Reino Unido. 172.500 179.736 157.392 155.000 148.092 139.440 misma tendencia de descenso que en 2011, teniendo el segundo semestre de 2012 una producción muy inferior al del 2011. La producción de acero en Europa ascendió el año pasado a 168 millones de toneladas, reduciéndose un 5% respecto al 2011. Este ajuste a la baja se debió al debilitamiento Ranking empresas productoras La industria siderúrgica española representa el 4,6% Compañía Tonelaje 1 Acero Mittal* 93.6 tacable, el carácter netamente exportador (el 71% de 2 Nippon Steel & Sumitomo Metal Corpotation* 1 47.9 la producción en 2012). Además, emplea alrededor Hebei Group** 42.8 En España, la producción de acero bruto durante de acero se redujo un 11%. 4 Baosteel Group* 42.7 2012 alcanzó la cifra de 13,6 millones de toneladas, 5 POSCO* 39.9 6 Wuhan Group* 36.4 7 Shagang Group 32.3 8 Shougang Group* 31.4 9 JFE* 30.4 En el gráfico de la página siguiente, abajo a la izquierda, 10 Ansteel Group* 30.2 se puede observar el porcentaje de consumo de acero por 11 Shandong Group 23.0 Tata Steel* 23.0 aparente (10%)- sectores económicos en Europa durante 2012. 142.164 121.416 120.000 2008 3 pa tanto el consumo real de acero (5%) como el consumo 145.752 137.500 de 900.000 personas. participación de Europa en el total de la producción mundial Por otro lado, durante el año 2012 descendieron en Euro- 153.456 145.584 del PIB industrial y tiene, como característica más des- Rango del consumo real y a las reducciones masivas de stocks. La En miles de toneladas métricas 190.000 185.424 2009 2010 Consumo real 2011 2012 Consumo aparente un 12% inferior a la producida durante 2011. Duran- Consumo Europa por sectores Peso industria siderúrgica por CC.AA (%) Asturias 19,86% Galicia 4,58% 3,56% Castilla y León Producción de acero en la UE (miles de toneladas) 31,55% País Vasco 4,07% Navarra 10,69% 1,02% 2,03% PAIS 2008 2009 2010 2011 2012 Var. 2012/2011 Alemania 45.833 32.670 43.815 44.288 42.661 -3,7% Italia 30.590 19.848 25.751 28.662 27.227 -5,0% Francia 17.879 12.840 15.416 15.777 15.607 -1,1% España 18.640 14.362 16.343 15.504 13.628 -12,1% Reino Unido 13.521 10.079 9.709 9.481 9.820 3,6% Polonia 9.728 7.128 8.008 8.794 8.366 -4,9% Austria 7.594 5.662 7.206 7.474 7.421 -0,7% Bélgica 10.676 5.635 8.088 8.114 7.385 -9,0% Holanda 6.853 5.194 6.651 6.937 6.866 -1,0% República Checa 6.387 4.594 5.182 5.583 5.072 -9,2% Otros países UE (27) 30.298 20.822 26.737 26.817 25.377 -5,4% Total UE (27) 197.999 138.834 172.906 177.431 169.430 -4,5% Cataluña Aragón Madrid 3,82% Construcción Automoción Ingeniería mecánica Herramientas Tubos Electrodomésticos Transportes Otros Extremadura Andalucía 7,63% 2,54% Valencia 8,65% Peso relativo de la industria siderúrgica y de primera transformación, por CC.AA. 5 6 CESCE Análisis sectorial Sector siderúrgico te la mayor parte de los meses del año se produjeron descensos superiores al 10% interanual, hasta estabilizarse en el mes de diciembre. A partir de ese momento, se han producido descensos más moderados. Estos descensos de la producción fueron consecuencia del deterioro de la actividad en el sector de la construcción y de las actividades de los principales sectores industriales, además de la caída de las exportaciones. La contribución del sector siderúrgico a la balanza comercial española tuvo durante 2011 un valor de 2.100 millones de euros, cifra que se alcanzó tras crecer un 57% desde 2011. El consumo aparente de productos siderúrgicos se movió en la misma tónica descendente que las ventas al mercado nacional, reduciéndose en un 19%, y alcanzando los 10,6 millones de toneladas. Por productos, el consumo aparente de productos largos se situó en 3,8 millones de toneladas, descendiendo un 22%, y los productos planos cayeron un 16%, alcanzando los 6,3 millones de toneladas. De manera que los productos largos, más vinculados con la construcción, continúan sufriendo las mayores caídas, mien- Producción de acero bruto en España tras que los productos planos, incorporados en procesos productivos de sectores altamente exportadores (automoción, maquinaria, tubos para el sector petroquímico, etc.) tuvieron una caída más moderada. En valor, las exportaciones alcanzaron un importe de 8.000 millones de euros. Las exportaciones de acero, durante 2012, tuvieron distintos comportamientos, dependiendo de los mercados de destino. Así, las exportaciones a la UE se debilitaron un 11%, teniendo como principales destinos Francia, Portugal e Italia. Mientras, las exportaciones a terceros países se incrementaron un 9%, hasta los 4,6 millones de toneladas, siendo los países de destino, Argelia y Marruecos. España se situó en 2012 entre los 16 mayores exportadores de acero del mundo. 7 8 CESCE Análisis sectorial Sector siderúrgico Ranking países exportadores de acero (2011-2012) 2012 2011 País Rango Toneladas Rango Toneladas China 1 716.5 1 702.0 Japón 2 107.2 2 107.6 EE.UU. 3 88.7 3 86.4 India 4 77.6 4 73.5 Rusia 5 70.4 5 68.9 Corea del Sur 6 69.1 6 68.5 Alemania 7 42.7 7 44.3 Turquía 8 35.9 10 34.1 Brasil 9 34.5 9 35.2 Ucrania 10 33.0 8 35.3 Italia 11 27.3 11 28.7 Taiwan, China 12 20.7 12 20.2 México 13 18.1 13 18.1 Francia 14 15.6 14 15.8 Irán 15 14.5 16 13.2 España 16 13.6 15 15.5 Los tipos y el volumen de producción se ven en el cuadro productos como el corrugado o los perfiles estructurales inferior adjunto. tienen una aplicación directa en la construcción. Otros productos largos (barras redondas lisas, perfiles comerciales y 1. Productos largos de acero: alambrón) tienen aplicaciones más diversificadas en secto- La producción descendió en 2012 un 8%, manteniéndose res como la fabricación de maquinaria, estructuras metáli- gracias a la exportación. Los descensos en el sector de la cons- cas, automoción, etc. Las principales empresas productoras trucción, tanto a nivel nacional como europeo, provocaron en este sector son ArcelorMittal, Alfonso Gallardo, Siderúr- este descenso de producción de productos largos, ya que gica Sevillana y Celsa. 2. Productos planos de acero. Tipos y volumen de producción de acero en España (en miles de tn) La producción bajó en 2012 un 21%, fundamentalmente por el deterioro de la demanda europea. PRODUCCIÓN 2008 2009 2010 2011 2012 Variación 12/11 Producción de acero total 18.640 14.362 16.342 15.504 13.640 -12,0% Aceros no aleados 16.896 13.356 14.838 13.971 12.146 -13,1% Entre los productos planos de acero se encuentran las bobinas Aceros inoxidables 998 693 844 807 844 4,6% de chapa y los tubos, con y sin soldadura. Las aplicaciones Otros aceros aleados 746 313 660 726 650 -10,5% más destacables de estos productos son en sectores como la 18.132 14.250 15.259 14.983 13.167 -12,1% Productos largos 13.378 10.297 10.151 10.178 9.366 -8,0% Productos planos 5.754 3.952 5.108 4.805 3.801 -20,9% España recicló en 2012 11,2 millones de toneladas de chatarra, destacando en Europa en el reciclaje de acero industria petroquímica, energética, automoción, etc. Producción laminados en caliente Laminados (Grupo Klöckner). Entre las empresas que fabrican La empresa más importante que fabrica bobina de chapa es tubos con soldadura destaca Tubos Reunidos, y en tubos sin ArcelorMittal, y los grupos transformadores o centros de ser- soldadura de acero inoxidable, Tubacex es uno de los princi- vicio son Gonvarri Industrial (Grupo Gestamp) y Comercial de pales fabricantes mundiales. 9 10 CESCE Análisis sectorial Evolución precio de la chatarra 3. Productos en acero inoxidable. La producción se incrementó un 4,5%. Son productos con aplicaciones en el sector de la automoción, industria alimenticia, petroquímica, fabricación de bienes de equipo y electrodomésticos. España cuenta con importantes grupo de productores y exportadores como Acerinox (primer fabricante mundial, por sus filiales en el extranjero), Sidenor (grupo Gerdau) y Tubacex (en el caso de los tubos sin soldadura). El precio de la chatarra en Europa se mantuvo sin grandes oscilaciones desde la fuerte subida que se produjo en 2010. La evolución durante 2012 y la previsión para 2013 es que no se produzcan grandes oscilaciones, y que su evolución sea ligeramente a la baja. La chatarra es utilizada en la industria siderúrgica españo- Conclusiones y Perspectivas No se prevé una mejora sustancial del sector siderúrgico en el año 2013 on los resulta- C sus frutos a finales dos tan poco de 2013 y principios positivos alcanzados de 2014, cuando, en 2012, la previsión además, poco a poco, para 2013 es que la llegue la recuperación situación no mejore económica. Sin em- sustancialmente. Los bargo, la debilidad de ajustes realizados la demanda domés- la como materia prima, reciclándola en nuevos productos. por las empresas del tica y el aumento de España es uno de los países más importantes en Europa en sector, además del los costes impedirán reciclaje de acero, superado sólo por Italia y al nivel de Ale- esfuerzo de salir al una mejora a corto mania. En 2012, España recicló 11,2 millones de toneladas exterior, deberían dar plazo. de chatarra.