Banca comunal productiva - agropecuaria

Anuncio

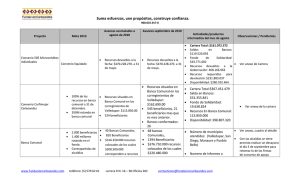

BANCA COMUNAL PRODUCTIVA AGROPECUARIA 1 AGENDA CARACTERÍSTICAS DE BANCA COMUNAL TRADICIONAL FORTALEZAS DE LA BANCA COMUNAL TRADICIONAL DEBILIDADES QUE GENERAN OPORTUNIDADES ESQUEMA DE FUNCIONAMIENTO DATOS Y CIFRAS 2 CARACTERÍSTICAS BC TRADICIONAL • • • • • • • • • • • • • Orientada a segmento de bajos recursos Atiende principalmente poblaciones Urbanas y Periurbanas Actividades de Comercio y/o Servicios Cuenta con Servicios Complementarios Orientado al desarrollo del Género Femenino Ciclos Cortos que promueven escalonamiento Reuniones permanentes (Previas y durante el ciclo) Promueve el ahorro (Inicio y Durante) Otorga Créditos Internos (adicional al de concedido por la EIF) Promueve la autogestión de los recursos generados Garantía Solidaria Mancomunada e Indivisible Promueve la migración del cliente a otras tecnologías de crédito No se efectúa estimación de la capacidad de pago 3 FORTALEZAS DE BC TRADICIONAL Permite el desarrollo económico de sectores y clientes no atendidos por la banca tradicional. Especialización en el análisis y/o evaluación no cuantitativa (cualitativa). Educación definida por la Entidad Financiera. Promueve el desarrollo de un segmento culturalmente marginado o no atendido. Incentivan al cumplimiento para obtener mayor financiamiento. Reuniones previas crean cultura y conciencia de pago. Incentivan el relacionamiento social. Crea cultura de ahorro constante. 4 FORTALEZAS DE BC TRADICIONAL Desarrolla el espíritu preventivo para posibles contingencias. Facilita capital de operaciones adicional a los asociados. Desarrolla la capacidad de gestión entre los integrantes de la Directiva de la banca. Coadyuva en la cobranza y crecimiento de la banca. Desarrolla espíritu de solidaridad y responsabilidad entre los miembros de la banca. Es una cantera de clientes. Rapidez en el desembolso. 5 DEBILIDADES QUE GENERAN OPORTUNIDADES (1) La especialización en comercio y servicios, limita la atención a otros sectores en pleno desarrollo. Ampliamos la atención al sector productivos de las cadenas priorizadas por la Institución. La normativa regulatoria no favorece la atención a otros sectores conformados por potenciales clientes . Clasificamos a esta cartera como no productiva con el correspondiente cumplimiento normativo de ASFI, tanto en calificación como en la constitución de previsiones . Los Servicios Complementarios (capacitación) no responde a las necesidades del cliente. A través de Sembrar, desarrollamos Asistencia Técnica Especializada en los Productos que explota el cliente. 6 DEBILIDADES QUE GENERAN OPORTUNIDADES (2) Direcciona (por experiencia) a las EIF a promover el desarrollo del Género Femenino. Incorporamos al género masculino dentro de la tecnología de banca con los mismos derechos y obligaciones. Los Ciclos Cortos no permite atender a segmentos cuya rotación de capital de operaciones es mayor. Los plazos de pago se ajustan a las necesidades de financiamiento de Capital de operación o Inversión (en función al tamaño del negocio del solicitante). Las Reuniones permanentes (Previas y durante) Interfiere con el normal desarrollo de la actividades del cliente. Adecuamos la periodicidad de las reuniones al ciclo productivo del cliente. 7 DEBILIDADES QUE GENERAN OPORTUNIDADES (3) El descuento del ahorro Inicio debilita la concreción de los proyectos por no contar con el capital requerido. Financiamos el ahorro inicio proporcionando al cliente el 100% del importe solicitado y sin efectuar ningún descuento. El descuento del ahorro durante disminuye el capital de operaciones regular del cliente. Discontinuamos la retención del ahorro durante proporcionando al cliente de mayor liquidez. Los Créditos Internos Posibilitan el mal uso de los recursos de la banca perjudicando el record crediticio de los asociados ante incumplimiento de su devolución. Eliminamos los créditos internos previendo su mal uso y protegiendo a los clientes de esta exposición. 8 DEBILIDADES QUE GENERAN OPORTUNIDADES (4) Las EIF generalmente No premian a las bancas por el buen desempeño y/o autogestión. Concedemos un incentivo al cumplimiento y adecuada gestión de la banca, beneficio que llega al 100% de los integrantes. La garantía moral se limita a la confianza desconociendo el grado de activos que podría tener el cliente. Incorporación de garantías no convencionales en el producto. La graduación a otra tecnología, Trauma al cliente al tener que ser evaluado para su adecuación. Desarrollamos una evaluación cuali - cuantitativa gradual en función al importe solicitado que eduque al cliente y prepare al mismo a una simple migración a la tecnología crediticia individual. 9 ESQUEMA SARTAWI IFD FINANCIAMIENTO A LA BANCA COMUNAL Educación Financiera FUNDACION SEMBRAR "BANCA COMUNAL MI OPORTUNIDAD RURAL" Servicios Financieros ASISTENCIA TECNICA ESPECIALIZADA Producción Según Cadena Priorizada Acceso a Mercados BANCA COMUNAL MUJERES HOMBRE Producción Ciclos Productivos Comunes Pagos Acordes al Ciclo Prod. Desembolso en Agencia Recuperación en zona Plazos acorde al ciclo RECUPERACION DEL FINANCIAMIENTO BONIFICACION AL CUMPLIMIENTO Y CORRECTA AUTOGESTION TODOS LOS INTEGRANTES DE LA BANCA COMUNAL PRODUCTIVA 10 DATOS Y CIFRAS AGENCIAS CONCEPTO Con Banca Comunal Sin Banca Comunal Total N° AGENCIAS 6 19 25 PRODUCTO Banca Comunal Tradicional Banca Productiva Banca Mi Oportunidad Banca M. O. Productiva La Paz Cochabamba Santa Cruz Potosí Sucre Tarija 11 PARTICIPACIÓN EN LA CARTERA DE CRÉDITOS SITUACIÓN AL 31-JUL-2015 TECNOLOGIA INDIVIDUAL BANCA COMUNAL TOTAL PARTICIP. CLIENTES BANCAS CLIENTES 12,822 64% 7,309 36% 785 20,131 100% IMPORTE Bs 41,432,202 2,685,649 44,117,851 PARTICIP. IMPORTE 94% 6% 100% 12 PARTICIPACIÓN EN LA CARTERA DE CRÉDITOS SITUACIÓN AL 31-JUL-2015 CLIENTES 6% IMPORTE Bs 36% 64% INDIVIDUAL INDIVIDUAL BANCA COMUNAL BANCA COMUNAL 94% 13 EVOLUTIVO DE BANCA COMUNAL PRODUCTIVA DATOS AL 31-DIC-12 GENERO Mujeres Hombres Total N° Casos 533 148 681 Importe $us DATOS AL 31-DIC-13 DATOS AL 31-DIC-14 DATOS AL 31-JUL-15 N° Casos Importe $us N° Casos Importe $us N° Casos Importe $us 81,964 25,381 107,345 2,897 957,606 862 271,531 3,759 1,229,137 5,346 2,170,219 1,519 536,926 6,865 2,707,145 5,732 2,150,239 1,577 535,410 7,309 2,685,649 DATOS AL 31-DIC-12 DATOS AL 31-DIC-13 DATOS AL 31-DIC-14 DATOS AL 31-JUL-15 SECTOR ECONOMICO N° Casos Productivo No Productivo Total 1 680 681 Importe $us 164 107,181 107,345 N° Casos Importe $us N° Casos Importe $us N° Casos Importe $us 162 93,177 3,597 1,135,960 3,759 1,229,137 922 455,235 5,943 2,251,910 6,865 2,707,145 1,104 496,000 6,205 2,189,649 7,309 2,685,649 14 EVOLUTIVO DE BANCA COMUNAL - GENERO 3,000,000 2,500,000 2,000,000 1,500,000 1,000,000 Mujeres 500,000 Hombres 31-dic-12 31-dic-13 31-dic-14 Importe $us N° Casos Importe $us N° Casos Importe $us N° Casos Importe $us N° Casos - Total 31-jul-15 15 EVOLUTIVO DE BANCA COMUNAL – SECTOR ECO. 3,000,000 2,500,000 2,000,000 1,500,000 1,000,000 Productivo 500,000 No Productivo 31-dic-12 31-dic-13 31-dic-14 Importe $us N° Casos Importe $us N° Casos Importe $us N° Casos Importe $us N° Casos - Total 31-jul-15 16 Principales Indicadores • Activos: 48.5 MM USD • Cartera de Créditos: 44.1 MM USD: • • Cartera directa: 43.3 MM USD Cartera Co Financiada: 0.8 MM USD • Cartera Productiva: 69% • Cartera Agropecuaria: 57% • Cartera en Mora: 3.17% • Clientes: 20.131 • • • • • • CAP (Tier I y II): 15.24% Eficiencia Administrativa: 11.85% Crédito promedio: 2.190 USD Clientes por asesor: 194 Sucursales: 4 Agencias: 25 18