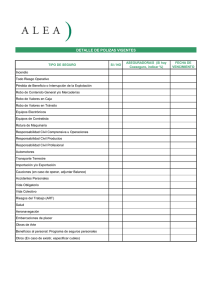

2 PLAn dE BEnEFICIOS BASíCO: Segunda Opción Mandada

Anuncio