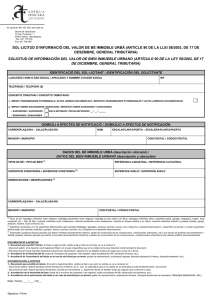

Vivienda en la Costa 2016

Anuncio