Servicios de Mantenimiento y Reparación de Bienes Muebles

Anuncio

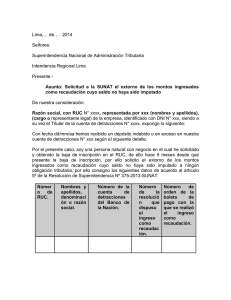

Informativo Caballero Bustamante Fuente: www.caballerobustamante.com.pe Derechos Reservados NOVEDADES WEB Servicios de Mantenimiento y Reparación de Bienes Muebles Corporales - Sistema de Detracciones En el presente trabajo se realiza el análisis de los supuestos comprendidos en el SPOT bajo el rubro de Mantenimiento y Reparación de Bienes Muebles Corporales, para lo cual se plantean diferentes casos prácticos. n Aspectos Generales Como se recuerda mediante la Resolución de Superintendencia Nº 098-2011/ SUNAT publicada el 21 de abril 2011 y que se encuentra vigente a partir del 1 de mayo 2011, se ampliaron los servicios comprendidos en el numeral 3 del Anexo 3 del Reglamento del SPOT, estableciéndose que los servicios de mantenimiento y reparación de bienes muebles están referidos a todos aquellos bienes muebles corporales y de las naves y aeronaves comprendidos en la definición prevista en el inciso b) del artículo 3º del TUO de la Ley del IGV. Al respecto el inciso b) del artículo 3º de la LIGV define que se entiende como bienes muebles, a los corporales que pueden llevarse de un lugar a otro, los derechos referentes de los mismos, los signos distintivos, invenciones, derechos de llave y similares, las naves y aeronaves, así como los documentos y títulos cuya transferencia implique la de cualquiera de los mencionados bienes. Concordantemente, el numeral 8 del artículo 2º del Reglamento LIGV describe una relación de bienes no considerados como muebles para efectos del IGV, como son: – La moneda nacional, la moneda extranjera. – Cualquier documento representativo de éstas. – Las acciones, participaciones sociales, participaciones en sociedades de hecho, contratos de colaboración empresarial, asociaciones en participación y similares. – Facturas y otros documentos pendientes de cobro. – Valores mobiliarios y otros títulos de crédito salvo que la transferencia de los valores mobiliarios, títulos o documentos implique la de un bien corporal, una nave o aeronave. Por tanto, sólo estarán comprendidos dentro del ámbito de aplicación del Sistema de Detracciones, el mantenimiento o reparación de los bienes muebles CORPORALES así como las naves y aeronaves, siempre que el nacimiento de la obligación tributaria (de acuerdo a las normas del IGV) que origina la operación sujeta a detracción se produzca a partir del 01.05.2011 En ese sentido, a fin de clarificar y determinar si los servicios prestados califican como servicio de mantenimiento de bienes corporales, es necesario realizar el análisis de la naturaleza de los servicios comprendidos dentro del numeral 3 del Anexo 3 del Reglamento del SPOT, tal como lo refiere el Informe Nº 048-2007-SUNAT/2B0000, la Carta Nº 122-2007-SUNAT/200000 y la Carta Nº 007-2011-SUNAT/200000. 1. Aplicación Práctica Caso Práctico Nº 1 Enunciado La empresa ATR SAC con número de RUC 20107276438 contrató los servicios de la empresa Reparaciones Estefano S.A. para el servicio de mantenimiento y rebobinado de motor por un monto de S/. 3, 000.00 soles. El servicio se inició el día 25 de abril y culminó el día 16 de junio del 2011. La empresa ATR SAC realizó un pago anticipado el día 25 de abril por S/. 1,500.00 soles por lo que le emitieron la factura respectiva y el saldo lo canceló el día 16 de junio. Nos consulta, ¿en qué momento se debe aplicar la Detracción? y ¿cuál es el importe sobre el que se deberá calcular el monto a depositar? Solución En principio cabe señalar que de acuerdo a la última modificación producida al numeral 3 del anexo 3 de la Resolución de Superintendencia Nº 183-2004/SUNAT, están sujetos al SPOT todos los servicios de mantenimiento y reparación de bienes muebles corporales cuyo nacimiento de la obligación tributaria por dichos servicios se hubiera producido el 1 de mayo 2011. En tal sentido, es importante determinar cuándo se produce el nacimiento de la obligación tributaria para efectos del IGV; al respecto, el inciso c) del artículo 4º del TUO la Ley del IGV, establece que en el caso de prestación de servicios, el nacimiento de la obligación tributaria se produce en la fecha en que se emita el comprobante de pago de acuerdo a lo que establezca el reglamento o en la fecha en que se percibe la retribución, lo que ocurra primero. Concordantemente, el numeral 3 del artículo 3º del Reglamento del TUO de la LIGV, señala que en el caso de pagos parciales respecto a la prestación de servicios, la obligación tributaria nace en el momento y por el monto que se percibe. Por lo tanto, de acuerdo a lo que prescribe el referido inciso c) de la norma del IGV, en el caso planteado el nacimiento de la obligación tributaria se ha producido el 25 de abril dado que en dicha oportunidad se percibió el anticipo del 50% del importe total de la operación así como la emisión del comprobante de pago por dicho concepto, concluyéndose por lo tanto que dicho importe no se encuentra sujeta a la detracción, dado que ocurrió antes del 1 de mayo 2011. Ahora bien, respecto al 50% restante y considerando que éste ha sido cancelado el 16 de junio, únicamente dicho importe se encontrará sujeto al SPOT. Determinación del Depósito de Detracción Considerando que únicamente se encontrará sujeta a detracción el 50% del importe total de la operación deberá realizarse el cálculo siguiente: – Valor de venta S/. 2,542.37 IGV 457.63 –––––––– – Precio de Venta S/. 3,000.00 – Menos anticipo recibido el 25.04.2011 S/. ( 1,500.00) –––––––– – Saldo cancelado el 16.06.2011 S/. 1,500.00 – – Porcentaje de detracción: 9% Monto de detracción (S/. 1,500 x 9%) S/. 135.00 Informativo Caballero Bustamante De otro lado, también es importante determinar en qué oportunidad se debe efectuar la detracción; al respecto, en virtud a lo previsto en el artículo 16º de la norma reglamentaria, el depósito de la detracción cuando el sujeto obligado a efectuar el depósito sea el usuario del servicio se realizará hasta la fecha de pago parcial o total al prestador del servicio o quien ejecuta el contrato de construcción o dentro del 5º día hábil del mes siguiente a aquel en que se efectúe la anotación del comprobante de pago en el Registro de Compras, lo que ocurra primero. En el caso planteado, la fecha del pago del saldo de la operación se ha producido el día 16 de junio, situación que ocurre Fuente: www.caballerobustamante.com.pe Derechos Reservados CASUÍSTICA APLICADA antes que el transcurso de los 5 días hábiles del mes siguiente de anotado el comprobante en el registro de compras (en el mes de junio) que se producirá el 7 de julio, por lo tanto el depósito de la detracción deber ser realizado el 16 de junio. Finalmente, el monto que la empresa ATR SAC debe depositar en la cuenta del Banco de la Nación a nombre de la empresa Reparaciones Estefano S.A. por concepto de la detracción será la suma de S/. 135.00 soles, marcando en la constancia de depósito el tipo de operación N° 01 y con el código de servicio Nº 020. A continuación, mostramos a usted un modelo de la constancia de depósito: CONSTANCIA DE DEPÓSITO SISTEMA DE PAGO DE OBLIGACIONES TRIBUTARIAS D.LEG. Nº 940 Número de constancia Usuario SOL Nº Cuenta de detracciones (Banco de la Nación) RUC del Proveedor Nombre/Razón Social del Proveedor 9800001 COCCMACA 00006125478 20140519250 Empresa Reparaciones Estefano S.A RUC del Adquirente Nombre/Razón Social del Adquirente Tipo de operación Bien o servicio Monto del depósito Fecha y hora de pago Número de operación 20107276438 ATR SAC 01 - Venta de bienes o prestación de servicio 020-Manten./ Reparación bienes muebles S/. 135.00 16/06/2011 10:54:00 AM 60932145 Caso Práctico Nº 2 Enunciado La empresa Las Vegas SAC con RUC 20501245251 solicitó a la empresa Electra S.A. con RUC 20401234565 los servicios de mantenimiento y reparación de equipos de aire acondicionado. Al respecto, se nos consulta si el servicio de mantenimiento y reparación de equipo de aire acondicionado está sujeto a detracción y cuál es el porcentaje. Solución El artículo 3º del Decreto Legislativo Nº 940, señala que se entenderán por operaciones sujetas al SPOT, entre otras, a la venta de bienes muebles o inmuebles, prestación de servicios o contratos de construcción gravados con el IGV cuyo ingreso constituya renta de tercera categoría para efecto del Impuesto a la Renta. Ahora bien, para el caso consultado resulta pertinente considerar que en el numeral 9 del Anexo 3 de la Resolución de Superintendencia N° 183-2004/SUNAT se establece como operaciones sujetas al SPOT a los contratos de construcción en base a la Clasificación Industrial Internacional Uniforme (CIIU). Sobre el particular, resulta importante en este supuesto, considerar la conclusión consignada en el Informe Nº 003-2011-SUNAT/2B0000 respecto a este supuesto. Así, se refiere que en virtud a la Resolución Jefatural Nº 0242010-INEI, se opta por la adopción en el país de la Cuarta Revisión de la CIIU, motivo por el cual corresponde que se considere para la aplicación del SPOT a los contratos de construcción, las actividades que están consideradas como tales en la Sección F de la referida Revisión (4). Para el caso consultado procede indicar que en el Informe Técnico N° 002-2011-INEI/ DNCN-DECG adjunto al Oficio N° 095-2011INEI/DNCN, el Instituto Nacional de Estadística e Informática ha señalado que en la Revisión 4 de la CIIU se incluye la siguiente actividad: La reparación e instalación del sistema de aire acondicionado que se clasifica en la clase 4322 – Instalaciones de fontanería, calefacción y aire acondicionado. Como se puede apreciar de lo antes expuesto, los servicios de reparación de aire acondicionado se encuentran clasificados en la clase 4322 de la Revisión 4 de la CIIU, motivo por el cual implica que califique como una actividad de construcción. En este sentido, el servicio de mantenimiento y reparación de aire acondicionado estará sujeto al SPOT con el 5%, siem- pre que forme parte de la estructura del inmueble y se encuentre comprendido en el numeral 9 del Anexo 3 de la Resolución de Superintendencia Nº 183-2004/SUNAT. Cabe indicar que, la Administración Tributaria se ha pronunciado sobre el tema mediante el Informe Nº 041-2011-SUNAT/2B0000. Sin perjuicio del análisis realizado, debe observarse que en el numeral 3 del Anexo 3 de la referida Resolución se incluyen los servicios de mantenimiento y reparación de bienes muebles corporales, siempre que el nacimiento de la obligación tributaria de dichos servicios se haya dado a partir del 01.05.2011. En tal sentido, podemos concluir que el aire acondicionado será considerado un bien mueble, en la medida que no forme parte propiamente de la estructura del inmueble y en tal supuesto, el servicio estará sujeto al SPOT con un porcentaje de 9%. 2. Preguntas y Respuestas A efectos de absolver las diversas interrogantes formuladas por nuestros suscriptores, respecto a la aplicación del Sistema de Detracciones al servicio de mantenimiento y reparación de bienes muebles corporales, así como naves y aeronaves, conforme a la Resolución de Superintendencia Nº 098-2011-SUNAT, se debe considerar que dichos bienes muebles son los definidos en el inciso b) del artículo 3º de la Ley del Impuesto General a las Ventas (en adelante la LIGV) quedando excluidos, para efectos de la detracción, aquellos bienes muebles incorporales. 1. El servicio que se presta por mantenimiento de equipos de cómputo, ¿se encuentra sujeto al Sistema de Detracciones? De encontrarse incluido, ¿cuál es el porcentaje aplicable y monto que debería superar la factura? Los equipos de cómputo califican como bienes muebles corporales (inciso b) artículo 3º LIGV), por tanto, el servicio de mantenimiento al que están sujetos se encuentra comprendido dentro del numeral 3 del Anexo 3 de la Resolución de Superintendencia Nº 183-2004-SUNAT, Normas para la aplicación del Sistema de Pago de Obligaciones Tributarias con el Gobierno Central al que se refiere el Decreto Legislativo Nº 940 (en adelante la Resolución), correspondiéndole un porcentaje del 9%. Por encontrarse incluido en el Anexo 3 de la Resolución, dichos servicios no estarán sujetos a detracción cuando ocurra alguno de los supuestos indicados en el artículo 13º de la Resolución: a) El importe de la operación sea igual o menor a S/. 700.00 (Setecientos y 00/100 Nuevos Soles). Informativo Caballero Bustamante Fuente: www.caballerobustamante.com.pe Derechos Reservados b) Se emita comprobante de pago que no permita sustentar crédito fiscal, saldo a favor del exportador o cualquier otro beneficio vinculado con la devolución del IGV, así como gasto o costo para efectos tributarios. Esta excepción no opera cuando el usuario o quien encargue la construcción sea una entidad del Sector Público Nacional a que se refiere el inciso a) del artículo 18º de la Ley del Impuesto a la Renta. c) Se emita cualquiera de los documentos a que se refiere el numeral 6.1 del artículo 4º del Reglamento de Comprobantes de Pago. d) El usuario del servicio o quien encargue la construcción tenga la condición de no domiciliado, de conformidad con lo dispuesto por la Ley del Impuesto a la Renta. 2. A partir del 1 de mayo, ¿se encuentran sujetos al Sistema de Detracciones el rectificado de motor, rebobinado, soldaduras? Si los servicios de rebobinado y soldadura se realizan respecto de bienes muebles corporales se hará la detracción correspondiente, sin olvidar que por tratarse de un servicio comprendido en el Anexo 3 de la Resolución de Superintendencia Nº 183-2004/SUNAT, se debe verificar que dicha operación no esté dentro de las operaciones exceptuadas de la aplicación del sistema (artículo 13º de la citada Resolución), conforme se han referido en la consulta anterior. 3. Los servicios de mantenimiento eléctrico, como por ejemplo mantenimiento de transformadores, pozos a tierra, regeneración por termovacío, ¿se encuentran sujetos al Sistema de Detracciones? El servicio de mantenimiento de transformadores se encuentra comprendido en el sistema de detracciones al tratarse de un bien mueble corporal (transformador). En cuanto a la regeneración por termovacío, este constituye un método para dar mantenimiento al aceite del transformador; siendo ello así, cabría considerarlo como un servicio de mantenimiento que se realiza a los transformadores. Por tanto, dicho supuesto estaría comprendido en el Sistema de Detracciones. Con relación al servicio de mantenimiento de pozos a tierra, bajo la consideración que el mismo consiste en agregar unas sales químicas al cobre que contiene dicho pozo; entenderíamos que el cobre forma parte del pozo, y como tal, no es posible separarlo convirtiéndose, a su vez, en parte integrante del suelo que constituye un bien inmueble; por tanto, no se encontraría sujeto al sistema de detracciones. Resulta pertinente referir que el artículo 885º del Código Civil considerado como bienes inmuebles al suelo, el subsuelo y el sobresuelo; el mar, los lagos, los ríos, los manantiales, las corrientes de agua y las aguas vivas o estanciales; las minas, canteras y depósitos de hidrocarburos; entre otros. 4. ¿El servicio de reencauche de llantas se encuentra afecto al Sistema de Detracciones? El Informe N° 161-2006-SUNAT/2B0000 establece que este servicio de reacondicionamiento o reparación con caucho de diversos bienes muebles, no configura el servicio de fabricación de bienes por encargo a que hace referencia el numeral 7 del Anexo 3 de la Resolución de Superintendencia Nº 183-2004/SUNAT, y en consecuencia no se encuentra sujeto al SPOT, sino que este servicio consiste en el reacondicionamiento o reparación de un bien mueble que, debido a su utilización, ha sufrido un desgaste o deterioro que motiva la necesidad de su reacondicionamiento o reparación, para cuyo efecto el usuario entrega el bien respectivo al prestador del servicio para la realización del mismo. En función a lo señalado, podemos concluir que el servicio de reencauche de llantas está sujeto al Sistema de Detracciones, bajo el rubro de servicio de mantenimiento y reparación de bienes muebles corporales. 5. ¿El servicio de mantenimiento y reparación de automóviles se encuentra sujeto al Sistema de Detracciones? En la factura emitida se ha consignado el siguiente detalle: Servicio de mano de obra (cambio de amortiguadores), insumos y repuestos. El servicio de mantenimiento y reparación de automóviles se encuentran comprendidos en el Sistema de Detracciones, al realizarse respecto de bienes muebles corporales. Ahora bien, en el caso consultado resulta relevante analizar la forma como se brinda el servicio, a fin de determinar si se están realizando operaciones independientes o se trata de un servicio a todo costo. A efectos de poder determinar si el servicio prestado se encuentra o no comprendido en el SPOT, corresponderá realizar el análisis de la naturaleza del servicio para establecer si comprende a unas de las actividades económicas previstas en las normas del SPOT, es así que se podrían seguir las siguientes pautas: – Evaluar en cada caso concreto la naturaleza de las prestaciones que brinda el servicio y sus alcances jurídicos, para ello se deberá recurrir a la documentación, la misma que aportará mayores luces, como es el caso del contrato suscrito entre las partes. – Identificar cuál es la obligación principal y el objeto de la misma, vale decir las prestaciones que la constituyen, en este supuesto resulta relevante identificar si estamos frente a una o varias prestaciones (conductas), y si éstas se encuentran necesariamente relacionadas entre sí para el cumplimiento de la obligación. – Si la obligación principal se encuentra sujeta al SPOT y una o varias de las prestaciones son accesorias y necesarias para su cumplimiento, debemos analizar a la operación en conjunto y aplicar la detracción respecto de toda la operación, es decir la prestación principal más las prestaciones accesorias. En función a lo referido, consideramos que en el caso planteado se trata de un servicio a todo costo, por lo que si bien la compra de los insumos y repuestos no está sujeta a detracción, al formar parte del servicio de mantenimiento o reparación al vehículo, tendrá que realizarse el depósito de la detracción sobre el importe total de la operación. Cabe señalar que, en el inciso j) del artículo 1º de la citada resolución, se define el importe de la operación, en el caso de la prestación de servicios, como la suma total que queda obligado a pagar el usuario del servicio y cualquier otro cargo vinculado a la operación que se consigne en el comprobante de pago que la sustente o en otro documento, incluidos los tributos que graven la operación. Complementariamente a ello, considérese que el artículo 19º de la Resolución de Superintendencia Nº 183-2004-SUNAT, prescribe que los comprobantes de pago que se emitan por las operaciones sujetas al Sistema no podrán incluir operaciones distintas a éstas y deberán consignar como información no necesariamente impresa la frase: “Operación sujeta al Sistema de Pago de Obligaciones Tributarias con el Gobierno Central”. 6. Una entidad del Estado nos plantea las siguientes interrogantes: 1) ¿El importe afecto a detracción para el sector público es superior a S/. 700? Informativo Caballero Bustamante 2) ¿El mantenimiento de plantas en maceteros está comprendido en el Sistema de Detracciones? 3) ¿La reparación de puertas y ventanas está sujeto al Sistema de Detracciones? 4) ¿El mantenimiento de jardines está sujeto al Sistema de Detracciones? Al respecto, el artículo 13º de la referida Resolución, establece dentro de las Operaciones exceptuadas de la aplicación del Sistema señaladas en el Anexo 3, que no se aplicará detracción tratándose de las operaciones indicadas en el artículo 12º, en cualquiera de los siguientes casos: 1. Para que un servicio del Anexo 3 esté afecto al Sistema de Detracciones el importe de la operación deberá ser superior a S/. 700.00 (Setecientos y 00/100 Nuevos Soles) y estar gravado con el IGV. Esta disposición incluye a las entidades del Sector Público. 2. Respecto a la aplicación del Sistema Fuente: www.caballerobustamante.com.pe Derechos Reservados CASUÍSTICA APLICADA de Detracciones a los servicios referidos expresamos lo siguiente: • El mantenimiento de plantas en maceteros, al considerarse un bien mueble corporal estará sujeto a detracción. • Para establecer si el servicio de reparación de puertas y ventanas está incluido en el Sistema de Detracciones (numeral 3 del Anexo 3), primero debemos determinar si se trata de bienes muebles o inmuebles. Al respecto, el artículo 887º del Código Civil señala que es parte integrante de un bien lo que no puede separarse sin destruir, deteriorar o alterar el bien, mientras que el artículo 888º de la citada norma señala que son bienes accesorios aquellos que están permanentemente afectos a un fin económico u ornamental con respecto a otro bien. En tal sentido, la puerta y la ventana califican como partes integrantes del inmueble (en tanto no pueden separarse del mismo sin alterar, deteriorar o destruirlo), motivo por el cual sigue la condición del bien inmueble (artículo 889º del Código Civil). En tal sentido, las puertas y ventanas son considerados bienes inmuebles, por tanto, forman parte del predio (inmueble) en el cual se encuentran instalados, razón por la que el servicio de reparación que se preste por ellos, no estará comprendido en el Sistema de Detracciones. • Al ser considerado el jardín como un bien inmueble (suelo) en concordancia con lo previsto en el artículo 885° del Código Civil, su mantenimiento no estará sujeto al Sistema de Detracciones. n