¿La minería chilena pierde valor?

Anuncio

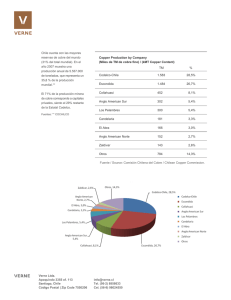

4 EN PORTADA @pulso_tw facebook.com/pulsochile Lunes 8 de septiembre de 2014 • www.pulso.cl www.pulso.cl • Lunes 8 de septiembre de 2014 @pulso_tw facebook.com/pulsochile EN PORTADA 5 Las nuevas dificultades de la minería en Chile ¿Vienen más proyectos? Futuros proyectos se enfocan en concentrado de cobre. Altas exigencias ambientales, costos de energía y la complejidad para desarrollar nuevas obras han dificultado la inversión en fundiciones y refinerías, por lo que en vez de cátodos de cobre Chile pasará a exportar, en su mayoría, concentrado. Hace unos días, Cochilco, vinculada al Ministerio de Minería, anunció que la cartera total de proyectos para el periodo 2014-2023 suma US$104.851 millones, lo que se compara con los US$112.556 millones del estudio realizado el año pasado. Si bien el organismo reconoció que hay “una leve postergación” de algunos proyectos, que han disminuido levemente la inversión para 2014, sostuvo que esto no es un fenómeno que ocurre sólo en Chile, y que en la gran minería hay un fenómeno de ralentización o postergación de las inversiones. No obstante, el estudio revela que la cartera de proyectos mineros “Potencial”, que son aquellos con mayor incertidumbre, pasa de 17% a 49,3% del total de iniciativas. Las inversiones mineras con mayor probabilidad de materialización al año 2018 suman US$30 mil millones, y del total de la cartera que suma 53 proyectos-, 15 inicia- ¿La minería chilena pierde valor? Un reportaje de GUSTAVO ORELLANA V. L A imagen de buques cargados con cátodos de cobre chileno de alta pureza para ser exportados a todas partes del mundo se hará cada vez menos frecuente en el futuro. ¿La razón? Los nuevos proyectos de la minería se enfocan en la producción de concentrado de cobre como producto a exportar, lo que corresponde más bien a un producto intermedio. Esto, por diversas razones: alto costo de la energía y de capital, a lo que ahora se suman las crecientes restricciones y exigencias ambientales, que desincentivan la inversión en estas unidades. Sólo sobre este último punto, Codelco considera invertir unos US$1.000 millones sólo para cumplir con la nueva normativa de emisiones para estas instalaciones. Ello, en un contexto conocido, de baja disponibilidad de capital, alto endeudamiento y requerimientos múltiples. A esto se suma la irrupción de nuevas fundiciones y refinerías en China, el principal consumidor de cobre chileno, y que además posee ventajas comparativas a nivel industrial que hacen imposible a la industria chilena competir en costo o eficiencia. Además, para precisamente a China donde se deriva gran parte de la producción, ello no implica mayores diferencias en los costos de transporte. Aun así, a la industria este es un tema que le preocupa. En el último catastro de inversión 2014-2023 de la Comisión Chilena del Cobre (Cochilco), se advierte que esto podría tener efectos en los retornos de las exportaciones chilenas e incluso en la recaudación tributaria. En el caso de Codelco, la comisión dice que “todo el esfuerzo inversional se orienta a la producción de P b ¿Qué ha pasado? Los proyectos de la minería en el país se enfocan en la producción de concentrado de cobre para exportar, en vez de cátodos de alta pureza. b ¿Por qué ha pasado? Esto por el alto costo de la energía y capital, a lo que se suman las nuevas exigencias ambientales. b ¿Qué consecuencias tiene? Se destaca que las fundiciones no son un buen negocio en Chile, sobre todo frente a las compañías en China. b ¿Cómo me puede afectar? Cochilco estima un impacto negativo en los cargos de tratamiento y refinación y, por ende, en los montos líquidos de retornos de las exportaciones de concentrados del país. concentrados, los que no tendrán cabida en su capacidad de fundición y refinación, pues ella tampoco será ampliada, con lo que contribuirá al fuerte incremento de la oferta chilena de concentrados al mercado internacional”. Ello, según Cochilco, presume un impacto negativo en los cargos de tratamiento y refinación y, por ende, en los montos líquidos de retornos de las exportaciones de concentrados. Este cambio en la cartera de productos, probablemente, “podría afectar la posición de los exportadores en sus negociaciones de los cargos de tratamiento y refinación, afectando a fin de cuentas el líquido de retorno y las utilidades tributables de las empresas”, se agrega. En caso de que los US$105 mil millones que acumula la cartera de inversiones que catastra Cochilco efectivamente se materialice, la capacidad de producción de concentrado de cobre aumentará 95% en el período, alcanzando las 7,5 millones de toneladas por año. Pero a cambio, la producción de cátodos sufrirá una declinación “que se agudizará a partir de la salida de varias operaciones de lixiviación que finalmente no serán repuestas por agotamiento de los depósitos”, se señala en el informe de la comisión. Cochilco agrega que a 2025 se habrá perdido la producción de 900 mil toneladas de cátodos SxEw respecto al 1,93 millón de toneladas producidos en 2013. “Ello implicará la inactividad de más del 40% de la capacidad instalada en plantas de extracción por solventes y electroobtención”, complementa el informe. Es decir, no sólo no habrá más inversiones en esta área, sino que además casi la mitad de las instalaciones quedarán sin uso hacia fines de la próxima década. ¿Representa esto una pérdida de valor? “Eso es efectivo. Ni el país ni Codelco tienen una política clara Se dice que no tiene sentido económico seguir invirtiendo en plantas de fundición y refinerías en Chile. Chile no cuenta con ventajas en el ámbito industrial al compararse con gigantes como China. Las fundiciones en Chile son aún menos atractivas con las nuevas exigencias ambientales. sobre aumento de capacidad de fundición. Sólo quieren mantener lo que hay por un tema de negocios. Las fundiciones no son un buen negocio, sobre todo frente a los chinos que ahora tienen control absoluto”, señala el académico de la Universidad Católica, Gustavo Lagos. Consultada la Comisión Chilena del Cobre, plantea que hay un cambio en la cartera de productos, pero no necesariamente en el valor total del sector. “La mayor producción de concentrados que se espera para el año 2025 y menor producción de cátodos no implica una pérdida de valor, ya que hay un aumento de la producción de 48% respecto de 2013, cambia la ponderación de la cartera de productos”, fue la respuesta oficial del organismo. Los datos del reporte refrendan esta tesis: Si se considera un aumento de 3,66 millones de toneladas de la capacidad de producción de concentrado de cobre y una disminución de 46,3% de cátodos SxEw, el efecto neto será de 2,76 millones de toneladas adicionales respecto a 2013, lo que implica un crecimiento de 47,8% en una década. Parte importante de este descenso tiene que ver con la salida de producción de importantes operaciones hidrometalúrgicas principalmente en Codelco, como Salvador, Mina Sur y RT Óxidos. Proyectos Y aunque en el ámbito privado hay algunas operaciones de este tipo con algunos planes para alargar su vida útil (Michilla, Mantoverde, Collahuasi y Cerro Colorado), Cochilco anticipa que ninguna de ellas estará operativa a 2025. Colin Becker, socio líder del área minería de PwC, plantea que Chile tiene ventajas en el área minera pero no en el segmento industrial, por lo que es lógico que se enfoque en la producción de concentrado de co- tivas se consideran en la condición de posible y suman inversiones por US$25.808 millones; y otras 15 en condición de potencial con US$49.326 millones. Por diferentes causas, tanto propias de las empresas como factores externos, siete proyectos sufren postergación de su puesta en marcha entre uno y tres años, aunque sin cambiar su condición de materialización ni el monto de la inversión presupuestada, que asciende a US$16.810 millones. Codelco diseñó un plan de inversiones por más de US$23.000 millones para los próximos 5 años. Estos recursos permiten financiar proyectos mineros, de sustentabilidad, desarrollo de minas, exploraciones y renovación de equipos y plantas industriales. Sólo en 2013 realizó estudios pre inversionales y proyectos por un monto récord de US$4.178 millones. Este año espera invertir una cifra similar.P “Claramente no tiene sentido económico seguir invirtiendo en plantas de fundición y refinerías en Chile (...). Me parece más lógico que enfoquemos las inversiones en el área en que contamos con ventajas competitivas” COLIN BECKER Socio líder del área minería de PwC bre, más aun si se tiene en cuenta que el financiamiento para estas iniciativas es cada vez más escaso. “Claramente no tiene sentido económico seguir invirtiendo en plantas de fundición y refinerías en Chile. Es importante entender que Chile cuenta con grandes ventajas en el ámbito minero, pero no en el ámbito industrial, pues las plantas de fundición y refinerías contemplan un proceso industrial. Considerando los escases de financiamiento fresco para nuevas inversiones, me parece más lógico que enfoquemos las inversiones en el área en que contamos con ventajas competitivas”, subrayó Becker. Su tesis se sustenta en varias premisas: en los últimos años se avanzó en Chile en la lixiviación de minerales de sulfuros, en especial los de baja ley; los grandes yacimientos contienen normalmente en su fase inicial minerales de óxidos, pero normalmente los recursos mineros principales corresponden a sulfuros. “Chile siempre ha sido un gran exportadora de concentrados con destino Asía y, de hecho, hay una capacidad muy limitada de fundición y refinerías existente actualmente en Chile. Además, resultan menos competitiva las plantas de fundición y refinerías en Chile con las nuevas exigencias de emisión de gases y los altos costos de energía”, añade Becker.P PULSO EDITORIAL Vea el estudio completo de Cochilco en la versión iPad de PULSO. INVERSIONES DEL SECTOR 49,3% De la cartera de proyectos mineros de Cochilco tiene estatus de “Potencial”, que son aquellos con mayor incertidumbre. US$104.851 Millones. La cartera total de proyectos para el periodo 20142023 según el último reporte de Cochilco. “Las fundiciones no son un buen negocio, sobre todo frente a los chinos que ahora tienen control absoluto” GUSTAVO LAGOS Académico de la Universidad Católica