SUPUESTO Régimen Estimación Directa Simplificada

Anuncio

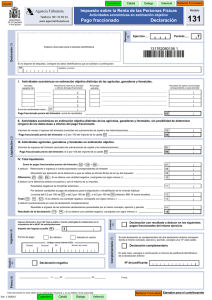

SUPUESTO: ESTIMACIÓN DIRECTA SIMPLIFICADA Imaginemos que nos acogemos al régimen de Estimación Directa Simplificada, en nuestra actividad de comercio al por menor de calzado, y que los datos contables reflejados en la cuenta de perdidas y ganancias se deriva la información que nos va a servir para calcular cuál sería el rendimiento neto que corresponde a nuestra actividad en el primer trimestre del ejercicio económico. DATOS DE LA EMPRESA: NOMBRE: NIF: Calle: C.P: - SANTANDER OPERACIONES REALIZADAS EN EL 1º TRIMESTRE: Ingresos: Gastos: Ingresos por venta de zapatos: 20.644,77 € Ingresos financieros de nuestras cuentas bancarias: 74,74 € Autoconsumo, zapatos para nuestro uso: 194,91 € Otros ingresos, comisión recibida por la venta de un porte de zapatos: 300,51€ Compras de zapatos: 8.552,40 € Sueldos y salarios: Sueldo de nuestro trabajador: 2.854,81 € Nuestro sueldo: 3.606,07 € Seguridad social a cargo de la empresa: Cotización trabajador: 805,36 € Cuota seguro autónomo: 192,32 € Suministros: 805,36 € Tributos fiscalmente deducibles (IAE): 1.191,17 € Otros, multa de tráfico: 150,25 € CALCULO DEL PAGO FRACCIONADO PRIMER TRIMESTRE ESTIMACIÓN DIRECTA SIMPLIFICADA + Ingresos computables - Gastos deducibles = Rendimiento Neto Previo - 5% sobre RN Previo = Rendimiento Neto + 21.214,92 - 14.401,42 = 6.813,50 -340,68 = 6.472,82 * 20% sobre RN * 20% = Pago fraccionado total del periodo = 1.294.56 - Suma de pagos fraccionados anteriores del mismo año = 1.294.56 = Pago fraccionado del trimestre considerado TENDRIAMOS QUE PAGAR ENTRE EL 1 Y EL 20 DE ABRIL Nota: las variaciones patrimoniales derivadas de bienes afectas a la actividad no se incluyen en el rendimiento neto de las mismas sino que tributan como tales junto con el resto de variaciones patrimoniales particulares del sujeto pasivo en la liquidación del IRPF. Vamos a calcular lo que tendríamos que pagar en el segundo trimestre, teniendo en cuenta los siguientes datos: Datos del 2º trimestre: Ingresos: 25.242,51 € Gastos: 23.439,4 € Entre los gastos figuran 3.606,07 € del sueldo que nos hemos asignado como titular de la actividad. En este trimestre vendimos unas vitrinas de nuestro establecimiento, perdiendo en la venta 721,21 €. CALCULO DEL PAGO FRACCIONADO SEGUNDO TRIMESTRE ESTIMACIÓN DIRECTA SIMPLIFICADA + Ingresos computables - Gastos deducibles + 46.457,42 - 34.234,82 = Rendimiento Neto Previo - 5% sobre RN Previo = Rendimiento Neto = 12.222,61 -611.13 = 11.611,48 * 20% sobre RN * 20% = Pago fraccionado total del periodo = 2.322.30 - Suma de pagos fraccionados anteriores del - 1.294.56 mismo año = 1.027,74 = Pago fraccionado del trimestre considerado TENDRIAMOS QUE PAGAR ENTRE EL 1 Y EL 20 DE JULIO