ORIGEN DE LA PARTIDA DOBLE: Principio del Equilibrio de la

Anuncio

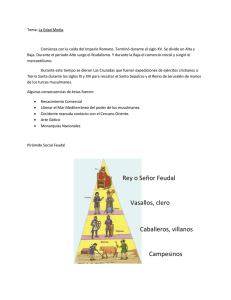

ORIGEN DE LA PARTIDA DOBLE: Principio del Equilibrio de la estructura financiera. Editado por: Mg. Jorge Sánchez Noguera La Contabilidad en el Feudalismo prestaban durante un tiempo para que realizara su cosecha y el producto de esa cosecha le pertenecía al siervo. En esta época no existía aún la moneda como medio de pago y de cambio generalizada; por tanto, el pago del trabajo no se hacía en dinero sino en especies. Quienes no se dedicaron al trabajo en la tierra, se dedicaron a la producción artesanal, lo cual fue construyendo las bases para un nuevo y ulterior modo de producción: el capitalista, ya que esto fue dando base a una nueva forma en la producción de bienes y procurando su intercambio con los productos del campo. Actividad que fue incrementándose con el tiempo. En el mensaje que la contabilidad produce para esta época, incluía información relacionada con la cantidad de tierra de los señores feudales y el producto de ella: cebada, trigo, algodón, etc. Dado que no existía una separación muy clara entre las actividades económicas del señor feudal y sus actividades personales, la contabilidad informaba también sobre éstas. En algunos casos revelaba las pertenencias de uso personal como vestidos y atuendos. También se dio el caso de informar sobre el nacimiento de los hijos y familiares. E ste nuevo modo de producción Feudal cambia las relaciones sociales de producción, ya que el producto del trabajo empieza a repartirse: una parte para los ciervos y el resto para los señores feudales. Estas relaciones eran más o menos así: una, consistía en que el siervo trabajaba durante dieciocho horas diarias y el producto se repartía; un noventa y cinco por ciento para el señor feudal y un mísero cinco por ciento para los siervos; otra forma era: el ciervo trabajaba cuatro o cinco días a la semana para el señor feudal y los otros dos días lo hacían en una parcelita que le Algo importante de comentar es que en este momento ya no se escribía en la piedra, ni en el cuero de los animales o el papiro como lo hacían en la época de los romanos, sino que se escribía en papel, lo cual dio lugar a los libros de contabilidad que no eran más que el papel legajado. Esto era un medio más ágil. No obstante, el mensaje tenía dificultades para su difusión. Era imposible multicopiar un mensaje, por lo cual hasta ese momento, el mensaje contable seguía siendo privado, de uso exclusivo del comerciante o del señor feudal. Los medios de entonces eran muy limitados. Hoy, por ejemplo, se puede reproducir un mensaje en cien, mil, cien mil ejemplares, o publicarlo en un diario de circulación nacional. Para ésa época era imposible sacar múltiples copias de un documento grabado en un pergamino, en el cuero de un animal o en una hoja de papel. Era una labor muy dispendiosa. Esto llevó a la idea de que el mensaje fuera privativo del comerciante. Pero no es cierto que por su naturaleza lo sea, sólo las limitaciones en los medios de comunicación de la época propiciaron esa determinación. Con el aumento de la producción de la tierra y artesanal, el comercio empieza a tomar un auge considerable, a diferencia de lo que ocurría en el feudalismo que es una producción de autoconsumo, ya que la producción es tan escasa que no permite el intercambio de productos y por tanto el comercio no tiene lugar significativamente. El trueque es la base del intercambio. El dinero no se necesitaba. La Contabilidad en el Capitalismo Mercantilista El aumento de la población en demanda de productos fue exigiendo la vinculación de un mayor número de personal a la producción lo cual fue en aumento cada vez más. El surgimiento de nuevos mercados fue exigiendo una mayor producción. Al surgir las necesidades se crean las formas de satisfacerlas. La necesidad crea el ingenio. Si la necesidad era de mayor cantidad de productos se tenía que satisfacer con una mayor producción, la cual a su vez exigía o una mayor cantidad de fuerza de trabajo o un incremento en los instrumentos de trabajo mejor concebidos. Estas circunstancias van creando nuevas condiciones en la producción. El trabajo artesanal que no requiere de la tierra para producir sí reclama la presencia de una serie de instrumentos que a su vez solo son posibles mediante unos recursos que hoy denominamos capital y del pago de los trabajadores y la materia prima que ellos transforman. Esto propicia la creación de una clase capitalista en contraposición de una clase terrateniente o feudal. La clase feudal era la clase dominante; era la clase que gobernaba; los artesanos no tenían poder económico, ni poder político, pero poco a poco fueron teniendo presencia en la vida económica y política. Así tiene lugar en la historia las primeras formas capitalistas de producción, las cuales se manifiestan a través del comercio. El comercio se va acrecentando poco a poco y se localiza fundamentalmente en Italia. El comercio se hace entre el Medio Oriente y Europa Occidental. Varios países se pelean la dominación de este mercado, entre ellos España. Se crean conflictos con el Medio Oriente y la búsqueda de nuevos mercados da al traste con el descubrimiento de América. Con ello se amplía el comercio, lo cual a su vez va determinando nuevas exigencias a la contabilidad. Algunas formas particulares del desenvolvimiento del comercio, se constituyeron en un reto para la contabilidad: La constitución de la empresa, o sea el llevar y traer mercancías de un puerto a otro. Esa empresa podía demorar uno, dos o tres meses y eran en principio de un solo comerciante. Después, cuando la empresa fue creciendo, el comerciante solo ya no podía financiarla y debía ser financiado por parte de otras personas. Pero hay un impase para ese financiamiento: el agio era prohibido por la iglesia y no aceptaba este tipo de financiamiento. Eso obligó a los comerciantes a asociarse. De ahí surge la sociedad como forma de financiamiento de las empresas. La primera forma de sociedad es la sociedad comandita. El segundo factor determinante en el desarrollo de la contabilidad, lo constituye entonces el surgimiento de la sociedad. ¿Por qué la sociedad mercantil se constituye en un reto para la contabilidad? Muy sencillo, en un principio la empresa, de una sola persona, tenía su contabilidad por partida simple; luego cuando surgió la sociedad comandita se planteó el siguiente interrogante: ¿a quién hay ahora que llevarle la contabilidad?, ¿a la empresa?, ¿al socio D o al socio B?, ¿Es una sola contabilidad para todos? Antes, la contabilidad era por el sistema de partida simple o sea, por el sistema de listados de los recursos, lo que era suficiente para informar al comerciante, respecto de su patrimonio o capital, ya que los bienes (A) eran iguales a su patrimonio (C) (A = C). Pero cuando se asocian los señores D y B y forman la sociedad X, ya no se le puede informar con un simple listado, porque una parte de los bienes son del señor D y otra parte del señor B, de tal manera que los bienes que llamamos activos (A) deben ahora hacerse igual a C, pero donde C es igual a (D + B). Adoptan la forma: A = (D + B). Posteriormente, cuando la sociedad fue financiada por recursos externos, es decir, distinto del de los socios, los activos (A) ya no eran únicamente igual al capital (C), o sea (D + B), sino que una parte era financiada por los socios y otra la constituían los pasivos (P) y en consecuencia surge la partida doble. Es decir, el hecho de hacer igual el total de recursos de la empresa a sus fuentes de financiamiento. Eso es la partida doble; el equilibrio existente entre los recursos de una empresa y sus fuentes de financiamiento. Antes no era necesario informar de quién eran los bienes, porque se entendían que eran del comerciante únicamente, ya que él no se los debía a nadie y un simple listado de los mismos era suficiente para ilustrarlo sobre sus pertenencias. Pero cuando él se asocia, si hay necesidad de decir de quienes son los bienes. Cuántos son suyos, cuántos de sus socios y cuántos son los pasivos, es decir, recursos provenientes de los demás. Esto constituye la partida doble, que se expresa matemáticamente así: A = P + PT. contabilidad ni mucho menos podría existir una teoría sobre ella. Eso es una concepción equivocada de lo que es la contabilidad. La partida doble desaparecerá mañana cuando desaparezca la propiedad privada y cuando desaparezcan otras condiciones que le dieron origen. Es más, en la producción de otros tipos de mensajes hoy en día no se necesita la partida doble. BIBLIOGRAFIA ARAUJO, Alberto.: “El método Científico en el Estudio de la Evolución del Pensamiento Contable”, Medellín, Celiec, 1983. GERTZ MANERO, Federico. Origen y Evolución de la Contabilidad: Ensayo Histórico, México, Trillas. 1982. Como se aprecia los contadores resuelven el problema de la sociedad a través del principio de entidad, el cual da lugar a la partida doble. Obsérvese que ahí no surge la contabilidad. Lo que ésta sufre es una adaptación, un cambio cuantitativo, no cualitativo. La contabilidad no deja de ser contabilidad, ni aparece como fenómeno nuevo, lo que hace es adaptarse a las nuevas circunstancias económicas. Allí lo que empieza es a comunicar un mensaje diferente, porque hay un modo de producción diferente. El modo de producción capitalista le exige un nuevo tipo de mensaje a la contabilidad y ese mensaje debe darlo sobre la base de la partida doble. No entender lo anterior así es incurrir en el error de creer que no se debe hablar de teoría de la contabilidad antes de la aparición de la partida doble por cuanto eso no era HENDRIKSEN, Eldon S. Teoría de la Contabilidad, México, Hispanoamericana, 1991. 739 p. TUA PEREDA, Jorge. Principios y Normas de Contabilidad: Historia, Metodología y Entorno de la Regulación Contable, Madrid, Instituto de planificación contable, 1984. 1.115 p.