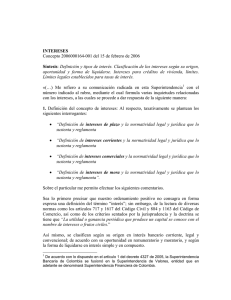

97 El límite a la tasa de interés remuneratoria en el régimen

Anuncio