La decisión de invertir en un contexto de riesgo.

Anuncio

TEMA 5.- LA DECISIÓN DE INVERTIR

EN UN CONTEXTO DE

RIESGO

5.1.- Introducción.

Situaciones según el nivel de información:

Certeza.

Incertidumbre parcial o riesgo:

(Inversiones con riesgo)

Incertidumbre total:

(Inversiones con incertidumbre)

5.2.- Algunos criterios de decisión

contexto de incertidumbre total.

en

Estrategias

(alternativas)

Matriz de decisión:

S1

S2

M

Si

M

Sn

Escenarios (estados de la naturaleza)

E1

E2

Ej

Em

…

…

R11 R12

R1j

R1m

…

…

R21 R22

R2j

R2m

…

…

M

M

M

M

Ri1

Ri2

Rij

Rim

…

…

M

M

M

M

Rn1 Rn2

Rnj

Rnm

…

…

Criterios de decisión:

a) Criterio de WALD:

Mejor Peor R ij

i

j

i = 1,2, L , n

j = 1,2, L , m

b) Criterio optimista:

Mejor Mejor R ij

i

j

i = 1,2, L , n

j = 1,2, L , m

c) Criterio de Hurwicz:

Mejor {α R i + (1 − α ) ri }

i

i = 1,2, L, n

j = 1,2, L, m

α : Grado de propensión al riesgo o grado de optimismo.

(1 - α) : Grado de aversión al riesgo o pesimismo.

ri : Peor resultado de la estrategia i.

R i : Mejor resultado de la estrategia i.

d) Criterio de Laplace:

Sucesos equiprobables: misma probabilidad de

ocurrencia, 1/m.

1 m

Mejor E Si R ij = ∑ R ij

m j=1

i

i = 1,2,L, n

( )

j = 1,2,L, m

E Si R ij : Resultado medio esperado a obtener con

( )

la estrategia Si .

e) Criterio de Savage:

Coste de oportunidad:

Cij = Mejor R ij − R ij = R *j − R ij

i =1, 2,L, n

j = 1,2, L , m

Criterio:

Mejor Peor Cij

i

j

i = 1,2, L, n

j = 1,2, L, m

5.3.- La introducción del riesgo en la

valoración de inversiones.

Métodos de introducción del riesgo:

• Método de la tasa de descuento ajustada al

riesgo.

• Método de los equivalentes de certeza.

• Criterio de esperanza-varianza del valor

actual neto (comportamiento probabilístico

del VAN).

5.3.1.- Método de la tasa de descuento

ajustada al riesgo. (BLANCO, F. y

FERRANDO, M. (1996), pp. 181-182).

• Desarrollo del método:

Tasa de descuento ajustada al riesgo:

a=k+p

Expresión del VAN ajustado al riesgo:

VAN ajustado

~

~

~

E (FNC1 ) E(FNC 2 )

E (FNC n )

= −D +

+

+L+

2

(1 + a )

(1 + a )

(1 + a ) n

• Criterio de aceptación de proyectos:

VAN ajustado > 0

TIRajustada: r > a

• Interpretación:

(

)

~

↑ σ 2 FNC ⇒↑ p ⇒↓ VAN ajustado

• Ventajas:

Sencillez de cálculo.

• Críticas: Subjetividad para fijar la prima de

riesgo, p.

5.3.2.- Método de los equivalentes de

certeza. (BLANCO, F. y FERRANDO, M.

(1996), pp. 182-184).

• Desarrollo del método:

Coeficiente de certeza:

zj : Riesgo inherente al período j; 0 ≤ zj ≤ 1.

(

~

FNC j = z jE FNC j

)

Expresión del VAN equivalente de certeza:

VAN EQ

~

~

~

z1E (FNC1 ) z 2 E (FNC 2 )

z n E (FNC n )

= −D +

+

+L+

2

(1 + k )

(1 + k )

(1 + k ) n

• Criterio de aceptación de proyectos:

VANEQ > 0

TIREQ: rEQ > k

• Interpretación:

↑(↓) zj ⇒ ↑(↓)VANEQ

• Ventajas: Sencillez de cálculo.

• Críticas: Subjetividad para fijar los

coeficientes de certeza, zj.

5.4.- Comportamiento probabilístico

Valor Actual Neto.

del

5.4.1.- Criterio de la esperanza-varianza del

VAN

• FNC variables aleatorias.

• Con función distribución discreta:

o Esperanza matemática (media):

(

)

q

~

E FNC j = ∑ FNCij Pji

i =1

o Varianza:

) [

(

(

~

~

2 ~

σ FNCj = E FNCj − E FNCj

)] = ∑[

2

q

)]

(

~ i

~ 2 i

FNCj − E FNCj Pj

i=1

donde

(

~

E FNC j

)

esperanza matemática del

período j; j = 1, 2, …, n.

FNC

del

~ i

FNC j Flujo Neto de Caja del período j = 1, 2, …, n

con probabilidad de ocurrencia i = 1, 2, …, q.

Pji Probabilidad de ocurrencia del FNCji, j = 1,..., n;

i = 1, ..., q.

• VAN variable aleatoria:

~

~

~

~

FNC1

FNC 2

FNC n

VAN = − D +

~

~ +

~ 2 +L+

(1 + k ) n

(1 + k ) (1 + k )

Esperanza matemática del VAN:

~

~

~

~

FNC1 FNC 2

FNC n

E VAN = E − D +

~ +

~ 2 +L+

~ n=

(1 + k ) (1 + k )

(1 + k )

~

~

~

FN

FN

FN

C1

C2

Cn

E

L

E

= E(− D ) + E

+

+

+

~

~ 2

~ n

(1 + k )

(1 + k )

(1 + k )

(

)

Esperanza matemática del VAN con k sin

riesgo:

~

~

~

~

FNC1 FNC 2

FNC n

E VAN = E − D +

+

+L+

=

2

n

(1 + k ) (1 + k )

(1 + k )

~

~

~

FN

FN

FN

C2

Cn

C1

+ L + E

+ E

= E(− D ) + E

(1 + k ) n

(1 + k ) 2

(1 + k )

~

~

~

E FNC1 E FNC 2

E FNC n

= −D +

+

+L+

2

(1 + k )

(1 + k )

(1 + k ) n

(

)

(

) (

)

(

)

Indica la rentabilidad media esperada de la

inversión. No se elige sólo según este valor. Hay que

tener en cuenta el riesgo (varianza).

=

Varianza del VAN con k sin riesgo:

(

)

n

n

~

σ 2 VAN = ∑∑

~

~

(

Cov FNC , FNC )

=

j

i

n

n

∑∑

~

~

(

Cov FNC , FNC )

=

j

j

i

(1 + k ) j+ i

j=1 i =1 (1 + k ) (1 + k )

j=1 i =1

~

~

~

n σ 2 FN

n n Cov FN

Cj

C j , FNCi

+ ∑∑

.

=∑

2j

j+ i

(1 + k )

j=1 (1 + k )

j=1 i =1

(

)

(

)

i≠ j

Según la relación lineal que exista entre los

FNCj, la varianza se puede calcular de una

manera u otra. Esta relación la mide el

coeficiente de correlación:

(

)

)

~

~

Cov FNC j , FNCi

ρ=

; con - 1 ≤ ρ ≤ 1.

~

~

σ FNC j σ FNCi

(

)(

Según el tipo de relación de dependencia entre los

~

FNC , este coeficiente tomará unos valores que

determinarán el valor de la Covarianza entre los

aquellos que origina los casos siguientes:

i

~

F

N

C variables aleatorias independientes:

•

~

~

Cov FNC j , FNCi = 0 ⇒ ρ = 0.

(

(

)

n

~

σ VAN = ∑

2

j=1

=

)

(

~

σ 2 FNC j

(

(1 + k )2 j

~

σ 2 FNC1

(1 + k )2

)=

) + σ (FN~C ) + L + σ (FN~C ).

~

F

N

C

•

variables

correlacionadas:

2

(1 + k )4

2

2

aleatorias

n

2n

(1 + k )

perfectamente

(

) ( )( )

~

~

~

~

σ (FNC ) σ (FNC )

σ (FNC )

σ (VAN ) =

+

+L+

+

(1 + k )

(1 + k )

(1 + k )

~

~

σ(FNC )σ(FNC )

+

=

~

~

~

~

Cov FNC j , FNCi = σ FNC j σ FNCi ⇒ ρ = 1.

2

2

1

2

n

n

∑∑

j=1 i =1

j≠1

(

) (

2

2

2

n

2n

4

j

(1 + k )j+ i

)

i

(

~

~

~

σ FN

σ FNC n

C1 σ FNC 2

=

+

+L+

2

(1 + k )

(1 + k )n

(1 + k )

)

2

~

F

N

C

•

variables aleatorias

correlacionadas ⇒ ρ=-1.

(

)

(

inversamente

)(

)

~

~

~

~

Cov FNC j , FNCi = −σ FNC j σ FNCi ⇒ ρ = −1.

(

)

(

)

(

)

2 ~

2 ~

2 ~

~

σ

F

N

C

σ

F

N

C

σ

FNC n

1

2

σ 2 VAN =

+

+

L

+

+

2

4

2n

(1 + k )

(1 + k )

(1 + k )

~

~

n n σ FN

C j σ FNCi

−

j+ i

(

)

1

+

k

j=1 i =1

(

)

∑∑

(

)(

)

j≠1

~

• FNC

variables aleatorias parcialmente

correlacionadas ⇒ -1 < ρ < 1.

Situación habitual. Se utiliza la expresión

general de la varianza.

~

F

N

C puede descomponerse en dos partes,

Si

~ IND

F

N

C ,

y

otra

una

independiente,

~ PC

perfectamente correlacionada, FNC , con

~

~ IND

~ PC

FNC = FNC

+ FNC

entonces la varianza queda:

(

)

(

)

(

2 ~ IND

2 ~ IND

2 ~ IND

~

F

N

C

F

N

C

FNC n

σ

σ

σ

1

2

L

+

+

+

σ 2 VAN =

2

(1 + k )4

(1 + k )2n

(1 + k )

~ PC

~ PC

~ PC 2

σ FN

C1

σ FNC n

σ FNC 2

L

+

+

+

+

2

n

(

)

1

k

+

(1 + k )

(1 + k )

(

)

(

) (

)

(

)

• Interpretación de la varianza: Medida del

riesgo.

• Criterios de selección en ambiente de riesgo:

Inversiones con mismo rendimiento esperado:

Se elige la de menor riesgo (varianza).

Inversiones con mismo riesgo (varianza):

Se elige la de mayor rendimiento esperado,

~

E(VAN) mayor.

Inversiones con menor riesgo (varianza) y

mayor rendimiento esperado son preferidas al

resto, pero son casos extraños, pues suele

estar asociado un mayor rendimiento

esperado a un mayor riesgo.

En el resto de casos depende de la aversión al

riesgo que tenga el agente decisor.

) +

Coeficiente de variación: Medida del riesgo

del proyecto de inversión:

(

(

~

σ VAN

ν=

~

E VAN

)

)

Cuanto menor es este coeficiente, menor es la

dispersión que se produce en torno a la media

del rendimiento esperado.

Ventajas del criterio del comportamiento

probabilístico del VAN

Se introduce el riesgo de forma más objetiva

que en los otros dos criterios. Permite adaptarse

a distribuciones probabilísticas de cada

fenómeno.

Críticas del criterio

probabilístico del VAN

del

comportamiento

Sólo es válido para fenómenos sometidos a

la ley de los grandes números, lo que es

raro en fenómenos económicos.

Se supone indiferencia al riesgo por parte

del agente decisor, suponiendo que no

existe riesgo de ruina.

No garantiza que el (los) proyecto(s)

seleccionado(s) proporcionen el VAN igual

al esperado.

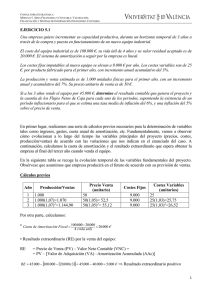

Ejemplo:

Proyecto de duración igual a 2 años, con

desembolso

cierto

de

1.000

u.m.,

comportándose los FNC así:

500 u.m. con p = 0'2

~

FNC1 = 1000 u.m. con p = 0'3

1600 u.m. con p = 0'5

800 u.m. con p = 0'1

~

FNC2 = 1000 u.m. con p = 0'5

2300 u.m. con p = 0'4

Determine la rentabilidad esperada del proyecto

de inversión para un coste de capital k=10%, y

estime la varianza de la misma suponiendo dos

casos: que los FNC son variables aleatorias

independientes y que son vv. aa. perfectamente

correlacionadas.

Solución:

Como el desembolso es cierto su esperanza

coincide con su importe y la varianza es cero.

~

E(FNC1 ) = 500(0'2) + 1000(0'3) + 1600(0'5) = 1200

~

σ 2 (FNC1 ) = (500 − 1200)2 × 0'2 + (1000 − 1200)2 × 0'3 +

[

[

][

]

]

+ (1600 − 1200)2 × 0'5 = 190.000

~

E(FNC2 ) = 800 × 0'1 + 1000 × 0'5 + 2300 × 0'4 = 1500

~

σ 2 (FNC2 ) = (800 − 1500)2 × 0'1 + (1000 − 1500)2 × 0'5 +

[

[

][

]

]

+ (2300 − 1500)2 × 0'4 = 430.000

Por tanto

(

)

~

1200

1500

E VAN = −1000 +

+

= 1330'5785 u.m.

2

(1 + 0'1) (1 + 0'1)

La varianza para el caso de FNC variables

aleatorias independientes es:

(

)

~

σ 2 VAN =

(

~

σ FNC1

2

(1 + k ) 2

)+ (

~

σ FNC 2

2

(1 + k ) 4

) = 190000 + 430000 =

(1 + 0'1) 2

(1 + 0'1) 4

= 450720'5792 u.m.2

(

)

~

σ VAN = 671'357 u.m.

La varianza para el caso de FNC variables

aleatorias perfectamente correlacionadas es:

(

) (

~

~

~

σ

σ

F

N

C

F

N

C2

1

σ 2 VAN =

+

(1 + k ) 2

(1 + k )

(

)

)

2

= [938'19]2 = 880200'4761 u.m.2

(

)

2

453'88

655'74

+

=

=

2

(1 + 0'1) (1 + 0'1)

~

σ VAN = 938'19 u.m.

5.4.2.- Distribución de probabilidad del VAN

Teorema Central del Límite:

“La suma de variables aleatorias independientes

se distribuye como una normal cuando el

número de sumandos tiende a infinito. Esto es

así con independencia de la distribución de

dichas variables aleatorias.”

[(

) (

~

~

~

VAN ∼ N E VAN , σ 2 VAN

)]

Se puede usar esto para conocer, tras una

tipificación, cuál es la probabilidad de que el

VAN de un proyecto sea positivo, por ejemplo.

Así, tipificando el VAN aleatorio se tiene una

variable que se distribuirá como una normal de

media 0 y varianza 1.

~

~

~ε = VAN − E (VAN ) ∼ N[0, 1]

~

σ(VAN )

Ejemplo: Un proyecto de inversión tiene:

~

E (VAN ) = 1330 u.m.;

~

σ 2 (VAN ) = 528099 u.m.2 ;

~

σ(VAN ) = 726'7 u.m.;

Se cumple el teorema central del límite.

Entonces:

~

VAN ∼ N[1330,528099]

La probabilidad de que el proyecto sea rentable

es:

~

~

VA

N − E (VAN) 0 − 1330

≥

P[VAN > 0] = P

=

~

726'7

σ(VAN)

= P[~ε ≥ −1'83] = P[~ε ≤ 1'83] = 0'9664 = 96'64%.