mercados organizados de gas

Anuncio

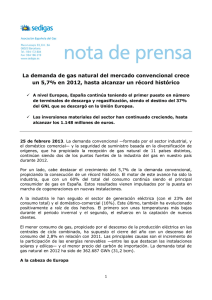

MERCADOS ORGANIZADOS DE GAS XII ENCUENTRO ESPECIALIZADO SECTOR GASISTA ESPAÑOL Madrid, 27 de Octubre de 2010 INTRODUCCIÓN La evolución a medio y largo plazo de la demanda de gas está condicionada por cuales sean las políticas medioambientales frente al cambio climático (Escenario de Referencia, Escenario 450 y Escenario BLUE Map). Tanto en el Escenario de Referencia como en el Escenario 450, la demanda de gas natural aumentará en el período 2007- 2030. Durante los próximos años, hasta el 2013, es previsible que exista exceso global de oferta de gas natural, lo que proporcionará mayor flexibilidad a los mecanismos de fijación de precios. Se observan tendencias crecientes de indexación de precios del gas natural a los precios de los mercados spot de gas. En este contexto, en los últimos años, la mayoría de los países de Europa continental han creado mercados spot organizados de gas. AGENDA 1. CONTEXTO INTERNACIONAL - EVOLUCIÓN DE LA DEMANDA Y PERSPECTIVAS - EVOLUCIÓN DE LA OFERTA Y PERSPECTIVAS - EVOLUCIÓN Y FIJACIÓN DE PRECIOS 2. SITUACIÓN EN EUROPA - SUMINISTRO Y COMERCIO - MERCADOS ORGANIZADOS DE GAS - DIRECTRICES DESDE LA UE 3. SITUACIÓN DEL SISTEMA GASISTA EN ESPAÑA - SITUACIÓN ACTUAL DEL MERCADO 4. NECESIDAD DE UN MERCADO ORGANIZADO EN ESPAÑA AGENDA 1. CONTEXTO INTERNACIONAL - EVOLUCIÓN DE LA DEMANDA Y PERSPECTIVAS - EVOLUCIÓN DE LA OFERTA Y PERSPECTIVAS - EVOLUCIÓN Y FIJACIÓN DE PRECIOS CONTEXTO INTERNACIONAL 1. Crisis financiera 2008-2009 y perspectivas: 3. Escenarios de análisis: Caída de la demanda global de energía en 2009, por primera vez de manera significativa desde 1981. Escenario de referencia: mantenimiento de políticas actuales (calentamiento global puede alcanzar los 6 ºC). Indicios de recuperación, aunque existen incertidumbres sobre su ritmo. 2. Negociaciones internacionales en curso sobre medidas contra el cambio climático post-2012 . NOV-DIC 2010 Conferencia de Naciones Unidas sobre Cambio Climático (Cancún). Escenario 450: concentración de gases de efecto invernadero estabilizada en 450 ppm. equivalentes de CO2 en 2030 (reducción en un 50% de las posibilidades de que el calentamiento global supere los 2º C). Escenario BLUE Map: reducción del 50% de las emisiones de CO2 en el 2050, en comparación con los niveles del año 2005 (calentamiento global comprendido entre los 2º C y los 2,4º C). EVOLUCIÓN DE LA DEMANDA INTERNACIONAL DE GAS Escenarios Internacionales a largo plazo ESCENARIO DE REFERENCIA (2007-2030) Escenario de Referencia, la demanda de gas aumentaría un 41% en el período 2007-2030 (manteniendo su participación en el mix de energía primaria en torno al 21%). Escenario 450: la demanda de gas también crece (17%) en el período 2007-2030, alcanzando su punto más alto en el 2025. Escenario BLUE Map: la demanda de gas natural se reduce en un 12% en el período 2007-2050. Fuente: IEA.WORLD ENERGY OUTLOOK 2009. ESCENARIO 450 (2007-2030) ESCENARIO BLUE Map (2007-2050) -12% Fuente: IEA.WORLD ENERGY OUTLOOK 2009. Fuente: IEA.ENERGY TECHNOLOGY PERSPECTIVES 2010 EVOLUCIÓN DE LA DEMANDA INTERNACIONAL DE GAS Evolución reciente y perspectivas 2013 Fuente: IEA. MOTGM 2010 2009 Reducción de la demanda internacional en un 3% sobre el 2008, con caída del 6% en Europa OCDE. 2013 Recuperación más rápida en Norteamérica y el Pacífico que en Europa. La demanda de gas en Europa recuperará los niveles de comienzos del 2008 despúes del 2013. OFERTA INTERNACIONAL DE GAS RECURSOS MUNDIALES DE GAS El volumen de reservas probadas a finales de 2008 era de 180 tcm, equivalente a 60 años de producción actual. Estimación AIE recursos recuperables restantes a largo plazo: base superior a 850 tcm Gas no convencional: 45% Hasta la fecha se han producido (o quemado) 66 tcm. UTILIZACIÓN DE LA CAPACIDAD MUNDIAL DE TRANSPORTE DE GAS Capacidad no utilizada de licuefacción GNL y gaseoductos Comercio GNL Comercio Gaseoductos INVERSIÓN ADICIONAL REQUERIDA EN UPSTREAM 2007-2030 Yacimientos sin explotar y por descubrir Yacimientos en explotación % yacimientos sin explotar (eje derecho) % Utilización de capacidad Fuente: IEA, MTOGM 2010 Fuente: IEA, MTOGM 2010 OFERTA INTERNACIONAL DE GAS PRODUCCIÓN MUNDIAL DE GAS NATURAL POR TIPO EN EL ESCENARIO DE REFERENCIA PRODUCCIÓN MUNDIAL DE GAS NATURAL POR REGIÓN EN EL ESCENARIO DE REFERENCIA Convencional no asociado Convencional asociado No convencional % No convencional (axis dcha.) Fuente: IEA PRODUCCIÓN MUNDIAL DE GAS NATURAL POR PAÍS (bcm) 2007 Fuente: IEA PRODUCCIÓN MUNDIAL DE GAS NATURAL POR PAÍS (bcm) 2030 OFERTA INTERNACIONAL DE GAS Exceso de oferta de gas a medio plazo GAS EN E.E.U.U. EN EL ESCENARIO DE REFERENCIA AUMENTO DEL 50% DE LA CAPACIDAD DE LICUEFACCIÓN Importaciones netas Convencional No convencional Fuente: WORLD ENERGY OUTLOOK 2009. IEA Estados Unidos se ha convertido en el mayor productor de gas del mundo. Posibilidades significativas de expansión de la producción de gas no convencional (China y Australia, entre otros). Fuente: IEA, MTOGM 2010 La capacidad de licuefacción de GNL crecerá un 50% en el período 2009-2013. Dejará notar sus efectos en el mercado sobre todo desde finales 2010 y 2011. PRECIOS INTERNACIONALES DEL GAS Decoupling precios petróleo y gas Decoupling de precios Perspectivas 2013 Fuerte decoupling de precios spot y precios indexados al petróleo en 2009 Precios spot bajos: • Henry Hub (HH) Precio medio 2009: $4/Mbtu. Precio medio 3er trimestre 2010: $4,28/Mbtu. • National Balancing Point (NBP) Precio medio 2009 : $5/Mbtu. Precio medio 3er trimestre 2010: $6,69/Mbtu. Precios indexados al petróleo altos: • Japón y Europa Continental 2009: $9/Mbtu Evolución de prácticas de spot indexation en los contratos a largo plazo dependerá de: • Evolución relativa oferta/demanda • Precios del petróleo • Precios mercados spot 160 160 60 Indicios de spot indexation 140 160 120 160 Consecuencias 100 160 Compras en el mercado spot han sido muy atractivas Presiones en los contratos a largo plazo para modificar compromisos take or pay Renegociación de algunos contratos a largo plazo (anunciados por Gazprom, Statoil y GasTerra) 60 160 40 160 20 160 0 Crudo BRENT Fuente: IEA, MTOGM 2010 Precio USD/bl 80 160 Se rie AGENDA 2. SITUACIÓN EN EUROPA - SUMINISTRO Y COMERCIO - MERCADOS ORGANIZADOS DE GAS - DIRECTRICES DESDE LA UE SITUACIÓN EN EUROPA VOLUMEN DE COMERCIO DE GAS EN EUROPA CONTINENTAL Holanda Bélgica Alemania Francia Austria Italia NUEVAS VÍAS POTENCIALES DE SUMINISTRO A EUROPA 2020 Alemania Fuente: IEA, MTOGM 2010 El aumento del volumen de comercio en los virtual hubs de Europa continental ha sido muy significativo en los últimos cinco años. Fuente: WORLD ENERGY OUTLOOK 2009. IEA A pesar de la escasez de recursos autóctonos y producción propia decreciente, Europa está bien posicionada para disponer de suministro suficiente y variedad de suministradores. SITUACIÓN EN EUROPA La mayoría de países europeos disponen de mercados organizados de gas CONTRATOS LARGO PLAZO OTC MERCADO DE BALANCE MERCADO SPOT MERCADO FUTUROS APX APX APX UK (desde 1999) NBP (National Balancing Point) HOLANDA (desde 2005) TTF (Title Transfer Facility) APX APX APX BÉLGICA (desde 2005) Zeebrugge APX FLUXYS APX ALEMANIA (desde 2007) BEB NetConnect Germany EEX EEX FRANCIA (desde 2007) PEG (Point d’Echange de Gaz) Powernext Powernext Powernext AUSTRIA (desde 2009) CEGH (Central European Gas Hub) DINAMARCA (desde 2009) CEGH Energinet.dk ITALIA (4º trim. 2010) PSV (Punto di Scambio Virtuale) GME AOC ESPAÑA AOC (Almacenamiento para operación comercial) PORTUGAL Nord Pool Gas Nord Pool Gas SITUACIÓN EN EUROPA Directrices desde la UE Tanto la Comisión Europea como los Reguladores (ERGEG) están fomentando el desarrollo de mercados de gas para incrementar la transparencia de los precios del gas. Fomento del mercado interior de gas y de los mercados de negociación de gas en los distintos países/ regiones. Tercer Paquete Energético adoptado por la Unión Europea, julio 2009: Directiva 2009/73/CE del Parlamento Europeo y del Consejo de 13 de julio de 2009 sobre normas comunes para el mercado interior del gas natural y por la que se deroga la Directiva 2003/55/CE • Identifica los "mecanismos de mercado" como requisito fundamental para la mejora de la transparencia y la competencia en Europa. AGENDA 3. SITUACIÓN DEL SISTEMA GASISTA EN ESPAÑA - SITUACIÓN ACTUAL DEL MERCADO SITUACIÓN EN ESPAÑA Situación actual del Mercado La importancia del gas natural está aumentando, pasando el consumo de los 201 TWh (19,3 bcm) en 2000 a los 402 TWh (38,6 bcm) en 2009. • Creciente competencia en el suministro. Gestión de la red por un operador del sistema independiente (ENAGAS). Instalaciones de transporte de gas con capacidad libre. Interconexión con Francia prevista para 2013 (exportación): 7,2 bcm. Puede alcanzar 14,4 bcm en el 2015. Instalaciones de incorporación de gas a la red abundantes y excedentarias: gaseoductos (MEDGAZ 8 bcm) y plantas de regasificación (6+1). Capacidad de almacenamiento: 28.069 GWh (2,69 bcm). EVOLUCIÓN DE LA DEMANDA DE GAS Fuente: ENAGÁS SITUACIÓN EN ESPAÑA Situación actual del mercado: GNL España dispone de la 4ª mayor capacidad instalada de regasificación en el mundo Fuente: IEA, MTOGM 2010 Las importaciones de GNL representan el 74,2% de las importaciones totales de gas en España (2009) ORIGEN DE LOS SUMINISTROS 2008 2009 Unidad Gwh Gwh % Gwh % ARGELIA GN 98.275 34% 79.561 34% ARGELIA GNL 56.814 60.415 QATAR GNL 53.611 34% 12% 34% 12% 50.098 OMAN GNL 7.820 2% 23.106 6% NIGERIA GNL 86.676 19% 57.891 14% EGIPTO GNL 56.986 12% 47.057 11% NORUEGA GNL 11.478 3% 15.773 4% FRANCIA GN 22.296 5% 23.956 6% LIBIA GNL 6.090 1% 8.252 2% T & T GNL 50.053 11% 42.021 10% GUINEA ECUATORIAL GNL 945 0,2% ‐‐‐‐ ‐‐‐‐ YEMEN GNL ‐‐‐‐ ‐‐‐‐ 1.048 0,3% OTROS GNL 1.107 0,2% NACIONAL GN 1.334 0,3% 1.715 0,4% PORTUGAL GN 5.415 1,2% 1.346 0,3% TOTAL 458.901 100,0% 412.239 100% Fuente: ENAGÁS SITUACIÓN EN ESPAÑA Infraestructuras existentes y planificación 2008-2016 INFRAESTRUCTURAS EN OPERACIÓN o CONSTRUCCIÓN Fuente: ENAGAS PLANIFICACIÓN 2008-2016 AGENDA 4. NECESIDAD DE UN MERCADO ORGANIZADO EN ESPAÑA NECESIDAD DE UN MERCADO ORGANIZADO EN ESPAÑA Las perspectivas de crecimiento a largo plazo de la demanda de gas natural, la abundante dotación de recursos mundiales, el exceso de oferta y de capacidad de transporte a medio plazo, favorecen una mayor flexibilidad y transparencia en el comercio de gas. En los últimos años, se han creado mercados organizados de gas en la mayoría de los países europeos. Existe la necesidad de crear un mercado en el sur de Europa. España dispone de una situación geoestratégica privilegiada para el suministro de GNL, y cuenta con gran capacidad de regasificación. En los países de Europa continental, la práctica más generalizada es que los operadores de los mercados organizados de gas sean los operadores de los mercados eléctricos. En la mayoría de los países europeos los operadores del mercado eléctrico son también los operadores de los mercados organizados de gas CONTRATOS LARGO PLAZO OTC MERCADO DE BALANCE MERCADO SPOT MERCADO FUTUROS APX APX APX UK (desde 1999) NBP (National Balancing Point) HOLANDA (desde 2005) TTF (Title Transfer Facility) APX APX APX BÉLGICA (desde 2005) Zeebrugge APX FLUXYS APX ALEMANIA (desde 2007) BEB NetConnect Germany EEX EEX FRANCIA (desde 2007) PEG (Point d’Echange de Gaz) Powernext Powernext Powernext AUSTRIA (desde 2009) CEGH (Central European Gas Hub) DINAMARCA (desde 2009) Energinet.dk ITALIA ( 4º trim. 2010) PSV (Punto di Scambio Virtuale) ESPAÑA AOC (Almacenamiento para operación comercial) PORTUGAL CEGH GME AOC Nord Pool Gas Nord Pool Gas NECESIDAD DE UN MERCADO ORGANIZADO EN ESPAÑA Ventajas de un mercado organizado Precio público de referencia Precios accesibles Libertad de contratación y venta Liquidez Liquidez Estimula la competencia Mercado de ajuste Productos negociables adaptados Mercado a largo plazo NECESIDAD DE UN MERCADO ORGANIZADO EN ESPAÑA dispone de amplia experiencia en la gestión de mercados de subyacente energético. Es el Operador de Mercado del sistema eléctrico, desde su creación en 1998. Es el administrador de las subastas de diferentes productos relacionados con el sistema gasista desde marzo de 2008 (asignación de capacidad de almacenamiento, adquisición de gas natural destinado a la operación y a nivel mínimo de llenado de las instalaciones de transporte, regasificación y almacenamiento subterráneo y adquisición de gas natural, que se utilizarán como referencia para la fijación de la tarifa de último recurso). Participa activamente en el grupo de trabajo del gas de la Asociación de los Operadores de Mercado de Europa (EUROPEX Association of European Power Exchanges). GRACIAS POR SU ATENCIÓN