Caso Práctico 155/2003

Anuncio

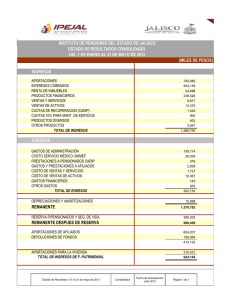

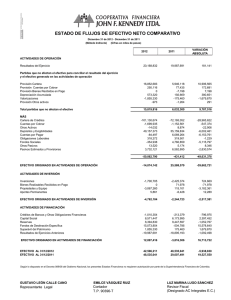

CASO PRACTICO Nº 155 CONSULTA Los estatutos de una entidad sin fin lucrativo fijan que la cuota de los socios se distribuye de la siguiente manera: * * * * 40% para los gastos de funcionamiento del secretariado. 50% para otros comités 5% para un fondo de solidaridad 5% para otro fondo de solidaridad internacional. Estos dos últimos fondos se originan con la cotización y no hay obligación de gastarlos, aunque es lo normal. Actualmente su contabilización es como sigue: 1. Por la recepción de las cuotas: 100 Caja (57) a Cuotas de afiliados (721) a Otros comités (44) 50 a Depósitos recibidos corto plazo A (561) a Depósitos recibidos corto plazo B (561) 40 5 5 2. Por la aplicación a los fondos: 5 Depósitos recibidos corto plazo A (561) 5 Depósitos recibidos corto plazo B (561) a Caja (57) 10 Quisiéramos saber si esta forma de contabilización es correcta, ya que en mi opinión es errónea, debiéndose contabilizar como provisiones de gastos: 1.a. Por la recepción de las cuotas: 100 Caja (57) a Cuotas de afiliados (721) a Otros comités (44) (40+5+5 =) 50 50 1.b. Por la dotación a la provisión: 5 Dotación al Fondo A (69) 5 Dotación al Fondo B (69) a Provisión para el gasto A (49) a Provisión para el gasto B (49) 2.a. Por la aplicación a los fondos: 10 Gastos por naturaleza (62) 5 5 a Caja (57) 10 2.b. Por la aplicación a la dotación de la provisión: 5 Provisión para el gasto A (49) 5 Provisión para el gasto B (49) a Provisión de Fondo A aplicada (79) a Provisión de Fondo B aplicada (79) 5 5 Esperamos puedan confirmarnos cual es la forma correcta de contabilización, o si en su opinión es otra diferente. SOLUCIÓN A) En primer lugar, hay que hacer una objeción en relación con la contabilización de los ingresos propios de la entidad no lucrativa. Entendemos que los ingresos procedentes de los afiliados en concepto de cuotas aportadas o a aportar han de valorarse por el importe efectivamente realizado o a realizar, independientemente de su aplicación posterior a diversos fines. En caso de que esté pendiente la aportación efectiva, el ingreso se contabiliza en el momento en que el cobro esté razonablemente asegurado. La variante planteada en la consulta implica una pérdida de relevancia en cuanto a la propia captación de recursos financieros procedente de los afiliados, así como, en relación con los recursos aplicados en la financiación de los comités. Por otro lado, no se deben tergiversar las operaciones entre varios sujetos; no se debe compensar la operación de captación de recursos que interrelaciona a los afiliados con al entidad no lucrativa en cuestión, con la operación que interrelaciona a dicha entidad no lucrativa con otras entidades constituidas por los comités. Entiendo que se vulneran los principios de registro y de no compensación contemplados por el Plan General de Contabilidad vigente, y el primero por la AECA. El Comité de Normas Internacionales de Contabilidad (IASB) ha emitido la Norma Internacional Contable (NIC) nº 181, sobre Ingresos, que en el párrafo 8, expresa: “Los ingresos comprenden solamente las entradas brutas de beneficios económicos recibidos y por recibir (orígenes de recursos), por parte de la empresa, por cuenta propia. Las cantidades recibidas por cuenta de terceros, tales como impuesto sobre las ventas, sobre productos o servicios, o sobre el valor añadido, no constituyen entrada de beneficios económicos a favor de la empresa y no producen aumentos en su patrimonio (riqueza) ; por tanto, tales entradas se excluirán de los ingresos....” De acuerdo con el contenido del Marco Conceptual de la Información Financiera de la AECA2, se considera a un Ingreso: 1 2 INTERNATIONAL ACCOUNTING STANDARDS BOARD (IASB): Norma Internacional Contable (International Accounting Standard) n º 18: Ingresos. (Revisada en 1993).London (UK) [www.iasb.org.uk]. Capítulo 7: Definición de los elementos de los estados financieros; epígrafe 7.3.2. Ingresos. Madrid, septiembre de 1999. 237. a un incremento en los recursos económicos de la entidad, producido a lo largo del ejercicio contable, en forma de entradas o aumento de valor de los activos,… En el mismo Marco Conceptual de la AECA, en cuanto al reconocimiento de ingresos3: 278. el reconocimiento de un ingreso implica el simultáneo reconocimiento de un activo ( o de un incremento del mismo) o la desaparición o disminución de un pasivo exigible. **** **** **** Las aportaciones o transferencias a los comités mencionados en la consulta no han sido impuestas con carácter general, no se consideran de naturaleza recaudatoria por un ente ajeno, como es en el caso del IVA. Dichas transferencias o aportaciones se practican por precepto estatutario y adscrito a la propia entidad no lucrativa. Obviamente, el órgano de gobierno de dicha entidad no lucrativa podrá modificar los porcentajes fijados. Por ello: en el momento de la realización del ingreso, se haría: Fecha de devengo del ingreso Cargo “debe” Tesorería (57), o X Afiliados deudores (447) Y Ingresos propios por cuotas de afiliados (721) (cuenta de resultados o excedente y déficit). Abono “haber” X+Y [La numeración de las cuentas o partidas es meramente indicativa siguiendo la Adaptación del Plan General de Contabilidad a las entidades sin fines lucrativos...(Real Decreto 776/1998, de 30 de abril).] B). Respecto a la apropiación de una parte de los recursos obtenidos de los afiliados a favor de los Comités, tendrá la consideración de gasto propio de la entidad en concepto de Transferencias o Aportaciones a comités financiadas con cuotas de afiliados. En cuanto al momento del devengo de las citadas aplicaciones de recursos, se corresponderá con la fecha del pago o contracción de la obligación: Fecha de devengo de las aportaciones Transferencias o Aportaciones a comités financiadas con cuotas de afiliados (651x 0 652x) (cuenta de resultados o excedente y déficit) Tesorería (57), o 3 Cargo “debe” Abono “haber” 50% (X + Y) 50% (X + Y) Capítulo 8: Criterios de reconocimiento de los elementos de los estados financieros; epígrafe 8.4. Reconocimiento de ingresos. Madrid, septiembre de 1999. Beneficiarios comités acreedores (412x) C). En relación con el destino de una parte de los recursos obtenidos a través de las cuotas de afiliados a los fondos de solidaridad, se está a la espera de su efectiva aplicación; no obstante, se ha de proceder a una estimación de los compromisos adquiridos. Para ello, se han de practicar las correspondientes dotaciones a provisiones para fondos de solidaridad, atribuibles al actual ejercicio. Este tipo de provisiones son similares a las provisiones para operaciones de tráfico a corto plazo que han de dotar las empresas en general, para hacer frente a reparaciones garantizadas, revisiones, rectificaciones, intercambio de productos, pagos por compensaciones, etc... Siguiendo el Plan Contable para Entidades no Lucrativas, las provisiones mencionadas están relacionadas con operaciones propias y típicas de la entidad no lucrativa y no de índole financiera, es decir, pertenecientes al subgrupo de cuentas 49. Por consiguiente, al término del ejercicio o periodo para el cual se calcula el excedente; se hará: 31-12-XXXX: Dotación de la provisión para solidaridad (nacional) Cargo “debe” Dotación a provisión para fondo de solidaridad (nacional) (695xx) (cuenta de resultados o excedente y déficit) 5% (X + Y) Abono “haber” 5% (X + Y) Provisión para fondo de solidaridad (nacional) (495xx) 31-12-XXXX: Dotación de la provisión para solidaridad internacional Cargo “debe” Dotación a provisión para fondo de solidaridad internacional (695xx) (cuenta de resultados o excedente y déficit) 5% (X + Y) Abono “haber” 5% (X + Y) Provisión para fondo de solidaridad internacional (495xx) Asimismo, para determinar el excedente o déficit del ejercicio, se han de desdotarse las provisiones dotadas al término del ejercicio anterior. 31-12-XXXX: Desdotación (o desdotación) provisión para solidaridad (nacional) de la Cargo “debe” Provisión para fondo de solidaridad (nacional) 5% (X + Y) año (495xx) anterior Abono “haber” 5% (X + Y) año anterior Provisión para fondo de solidaridad (nacional) aplicada (795xx) (cuenta de resultados o excedente y déficit) 31-12-XXXX: Desdotación (o aplicación) provisión para solidaridad internacional de la Cargo “debe” Abono “haber” Provisión para fondo de solidaridad internacional 5% (X + Y) año (495xx) anterior 5% (X + Y) año anterior Provisión para fondo de solidaridad internacional aplicada (795xx) (cuenta de resultados o excedente y déficit) En el momento en que efectivamente se aplican los recursos correspondientes a los fondos de solidaridad, se procede a la contabilización del gasto propio en concepto de Transferencias, aportaciones o ayudas para solidaridad financiadas con cuotas de afiliados: Fecha de devengo de las aportaciones o ayudas en concepto de solidaridad, por importe Z Cargo “debe” Transferencias, aportaciones o ayudas para solidaridad (nacional o internacional) financiadas con cuotas de afiliados (651x 0 652x) (cuenta de resultados o excedente y déficit) Z Abono “haber” Z Tesorería (57)