ccp ajuste por inflacion curso2011 nuevo

Anuncio

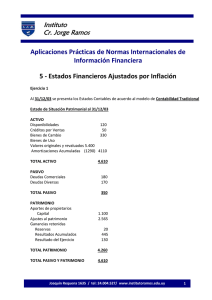

Instituto Cr. Jorge Ramos www.institutoramos.edu.uy CONTABILIDAD Y CAMBIO DE PRECIOS REPARTIDO TEÓRICO AJUSTE INTEGRAL POR INFLACIÓN ÍNDICE I. Aspectos introductorios. II. Objetivos del Ajuste Integral. III. Características generales del modelo. IV. Ajuste de Bienes de cambio y Costo de ventas. V. Ajuste de Bienes de uso y Amortizaciones. VI. Ajuste de Patrimonio. VII. Procedimiento general a aplicar. VIII. Análisis del R. D .M y su verificación. IX. Situaciones especiales. Nota Importante: El presente material debe complementarse mediante el estudio en profundidad de: Bibliografía básica obligatoria indicada en clase. Texto de la IX Conferencia Interamericana de Contabilidad. N I C 29 Decreto 99/2009 y modificativo. Pronunciamiento 14 (Colegio de Contadores) Notas docentes dictadas en clase. Material publicado por la Cátedra de Facultad. Dr. Joaquín Requena 1635 / tel: 24.004 24.004 - 527 Montevideo – Uruguay 1 Instituto Cr. Jorge Ramos www.institutoramos.edu.uy I - ASPECTOS INTRODUCTORIOS 1-CONCEPTO DE INFLACIÓN Y SU INCIDENCIA SOBRE LOS EE.CC. El proceso inflacionario consiste en un movimiento progresivo, continuo y ascendente del nivel general de precios, (pérdida de poder adquisitivo de la moneda), el cual tiene efectos considerables sobre los Estados Contables. a) en el marco de los principios contables: Existe el principio de moneda de cuenta, el cual plantea lo siguiente: “ los estados financieros reflejan el patrimonio mediante un recurso que se emplea para reducir todos sus componentes heterogéneos a una expresión que permita agruparlos y compararlos fácilmente. Este recurso consiste en elegir una moneda de cuenta y valorizar los elementos patrimoniales aplicando un precio a cada unidad. Generalmente se utiliza como moneda de cuenta el dinero que tiene curso legal en el país dentro del cual funciona la empresa. En aquellos casos en que la moneda utilizada no constituye un patrón estable de valor en razón de las fluctuaciones que experimenta, no se altera la validez de dicho principio por cuanto es factible la corrección mediante la aplicación de mecanismos apropiados de ajustes.” Analizando el concepto de inflación y teniendo en cuenta lo anterior se observa lo siguiente: 1) La existencia de un proceso inflacionario implica una fluctuación en el valor de la moneda, lo cual impide que los Estados Contables puedan expresarse objetivamente e impiden la medición razonable de los resultados obtenidos. 2) Si cambia el valor de la moneda entonces la misma no sirve como unidad de medida salvo que se adopte algún mecanismo que elimine tal efecto ya que el requisito básico es su estabilidad. 3) En la contabilidad tradicional se utilizaba como unidad de medida la moneda nominal, no teniendo en cuenta la variación de su valor. Para solucionar este inconveniente se ha creado un mecanismo de ajuste por el cual se va a utilizar una moneda con poder de compra definido (moneda constante u homogénea). Dr. Joaquín Requena 1635 / tel: 24.004 24.004 - 527 Montevideo – Uruguay 2 Instituto Cr. Jorge Ramos www.institutoramos.edu.uy Por ejemplo: En el momento 1, con 900 unidades monetarias era posible adquirir 6 unidades del Artículo A. Si en el momento 2, con dichas 900 unidades monetarias, podemos comprar 4 unidades de A, significa que el poder de compra ha disminuido o que ha existido un incremento en el nivel general de precios. Por lo tanto, si teníamos ciertos bienes en el momento 1 y suponiendo que la inflación del período fue un 50%, podemos reexpresar los valores originales tomando el costo histórico por un coeficiente corrector que en este caso sería 1,5 obteniéndose los bienes reexpresados en moneda de cierre. En resumen, al preparar los Estados Contables existen 2 opciones en relación a la unidad de medida a utilizar: Moneda Nominal Ventajas. - Objetividad de las registraciones - Practicidad en la preparación de los EE.CC. Desventajas - Deficiente valuación del patrimonio - Incorrecta determinación de los resultados al no considerar el efecto inflacionario. Moneda Constante Ventajas - Corrige la información histórica - Permite al presentación adecuada del patrimonio y resultados Desventajas - Dificultad en la medición del poder de compra del dinero. - Mayor costo en la elaboración de los EE.CC. De lo anterior se deduce que la unidad monetaria nominal no puede ser aceptada como medida de valor y debería sustituirse por la unidad monetaria representativa del poder adquisitivo vigente en cierto momento (moneda de cierre o moneda homogénea). b) efecto sobre los valores de las cuentas. Dr. Joaquín Requena 1635 / tel: 24.004 24.004 - 527 Montevideo – Uruguay 3 Instituto Cr. Jorge Ramos www.institutoramos.edu.uy El proceso inflacionario tiene efectos considerables sobre las cuentas que componen el patrimonio, por lo cual aplicaremos un procedimiento que permita detectar, cuantificar y reflejar contablemente dicho efecto. c) en relación a los objetivos de los Estados Contables. La inflación distorsiona la información presentada en los Estados Contables tradicionales ya que en el Estado de Situación Patrimonial se incluyen valores medidos en moneda de distinto poder adquisitivo y en el Estado de Resultados se muestran pérdidas y ganancias no comparables ni correlacionables entre sí. Por lo tanto, toda información que se origina en la contabilidad tradicional, muestra cifras distorsionadas y las decisiones que se tomen a partir de ella, pueden tener consecuencias importantes, (por ejemplo, una inadecuada distribución de utilidades). d) resumen de principales objetivos vulnerados por la presentación de estados contables sin ajustar. 1 - Análisis de la eficiencia de la dirección 2 - Determinación de la carga impositiva 3 - Decisiones en materia de distribución de resultados 4 - Decisiones relativas a la concesión de créditos 5 - Decisiones relativas a la compra-venta de inversiones 6 - Determinación de precios y salarios, etc. 2 - RUBROS MONETARIOS Y NO MONETARIOS A efectos de poder introducirnos posteriormente en la mecánica del Ajuste Integral, clasificaremos los rubros en dos categorías: 1) Rubros Monetarios 2) Rubros No Monetarios (Actualizados) (No Actualizados) Rubros Monetarios: Son aquellos expresados en moneda de valor actual y que no deben ajustarse. Por ejemplo: Caja moneda nacional. Se denominan rubros expuestos a la inflación y su tenencia origina resultado por desvalorización monetaria (RDM). Rubros No Monetarios: Son aquellos que no se encuentran expresados en moneda actualizada (moneda de cierre) y por lo tanto son ajustables. Dr. Joaquín Requena 1635 / tel: 24.004 24.004 - 527 Montevideo – Uruguay 4 Instituto Cr. Jorge Ramos www.institutoramos.edu.uy Se denominan rubros no expuestos a la inflación y su tenencia no origina RDM. Por ejemplo: Bienes de Cambio y Bienes de Uso. A efectos de demostrar las afirmaciones anteriores analizaremos los siguientes ejemplos: Ejemplo 1 El 1/1/1 una empresa inicia actividades con un aporte de $ 5.000 en efectivo. Con éste importe y en dicho momento la empresa podría adquirir 50 unidades del artículo A en $ 100 cada una. Supongamos que luego de un año hubo una inflación del 50% por lo que, para adquirir la misma cantidad de unidades del producto A, necesita $ 7.500. Esto implica que si en la empresa no hubo operaciones durante todo el período y mantuvo en Caja los $ 5,000, se deduce que su poder de compra se ha deteriorado ya que al 31/12 solo podrá comprar 33 unidades (5000/150). Dicho resultado negativo se denomina Resultado por Desvalorización Monetaria (RDM), el cual en la contabilidad tradicional no aparecía reflejado. Estado de Situación Patrimonial al 31/12/1 Contabilidad Histórica Contabilidad Ajustada Caja m/n 5.000 5000 5000 Total Activo 5.000 Patrimonio a mantener 5.000 7500 Resultado del Ejercicio ------(2500) Total Patrimonio 5.000 5000 Estado de Resultados del 1/1/X AL 31/12/1 Resultado por desvalorización monetaria (RDM) Resultado del Ejercicio Histórica ====== ====== Ajustada (2500) (2500) Del ejemplo anterior surge que los propietarios aportaron $ 5.000 como capital inicial y al cierre del período el capital tendría que ser de $ 7.500 para no haber ganado ni perdido (capital a mantener). Como sólo mantuvo $5.000 en caja, entonces la diferencia de $2.500 constituye una pérdida de poder adquisitivo, es decir un resultado por desvalorización monetaria (R.D.M) Conclusión: cuando existe inflación y se mantienen ciertos activos denominados monetarios, se origina una pérdida por inflación. Dr. Joaquín Requena 1635 / tel: 24.004 24.004 - 527 Montevideo – Uruguay 5 Instituto Cr. Jorge Ramos www.institutoramos.edu.uy Ejemplo 2 El 1/1/1 una empresa inicia actividades con un aporte de bienes de cambio valuados en $5.000. Inflación 50% anual y se supone que el valor de Bienes de Cambio acompañó tal incremento. Estado de Situación Patrimonial al 31/12/1 Histórica Ajustada Bienes de Cambio 5.000 7.500 (5000 x 1,5) 7.500 Total Activo 5.000 Patrimonio a Mantener 5.000 7.500 (5000 x 1,5) Resultado del ejercicio ------------Total Patrimonio 5.000 7.500 Conclusión: cuando existe inflación y se mantienen ciertos activos denominados no monetarios, no existen resultados por inflación (se mantiene el poder de compra). Ejemplo 3 El 1/1/1 una empresa inicia actividades con un aporte de capital de Bienes de Cambio valuados en $ 1.000. Ese mismo día compró terrenos por $5.000 a crédito. Inflación 50% anual. Al incrementarse el nivel de precios en un 50% el valor del terreno pasa de 5.000 a 7.500 y los bienes de cambio pasan de 1.000 a 1.500 mientras que el pasivo respectivo se mantiene en los mismos términos originales lo que estaría indicando que se adeudan al 31/12, unidades monetarias con un menor poder adquisitivo. Estado de Situación Patrimonial al 31/12/1 Histórica Ajustada Bs de Cambio 1.000 1.500 (1000x1,5) Terrenos 5.000 7.500 (5000x1,5) Total Activo 6.000 9.000 Acreedores 5.000 Total Pasivo 5.000 Patrimonio de mantener 1.000 Resultado de ejercicio ==== Total Patrimonio 1.000 Total Pas. y Patrimonio 6.000 5.000 5.000 1.500 (1000x1,5) 2.500 4.000 9.000 Dr. Joaquín Requena 1635 / tel: 24.004 24.004 - 527 Montevideo – Uruguay 6 Instituto Cr. Jorge Ramos www.institutoramos.edu.uy Estado de Resultados del 1/1/1 al 31/12/1 Histórica Ajustada Resultado por desvalorización monetaria (R.D.M) ------2.500 Resultado del Ejercicio ------2.500 Del ejemplo anterior surgen $2.500 de resultado positivo por inflación que se explica por haber mantenido por un cierto período un pasivo de $5.000. Conclusión: cuando existe inflación y se mantienen ciertos pasivos denominados monetarios se origina una ganancia por inflación. En los ejemplos 1 y 3 se observa que la empresa no tuvo ningún tipo de operaciones durante el ejercicio económico, sin embargo hubo una variación patrimonial (resultado del ejercicio). Ello significa que surgió un nuevo resultado no contemplado en la Contabilidad Tradicional que se denomina: Resultado por Desvalorización Monetaria (RDM). RUBROS Monetarios No Monetarios ¿AJUSTABLES? NO SI ¿ORIGINAN RDM? SI NO II - OBJETIVOS DEL AJUSTE INTEGRAL El ajuste de los Estados Contables por inflación pretende expresar en forma adecuada la situación patrimonial y los resultados de la empresa reflejando todos los rubros integrales y diferenciales en moneda de cierre. Para alcanzar tal objetivo planteamos el ajuste de los rubros no monetarios obteniéndose el RDM que no se contemplaba en la contabilidad tradicional (histórica) y que afecta el resultado del ejercicio. Para actualizar los rubros no monetarios debe utilizarse coeficientes correctores calculados en base a índices generales de precios (IGP) que reflejen razonablemente la inflación del período analizado. Tales índices o indicadores deben tener como mínimo las siguientes características: 1de rápida preparación 2de regular información 3no mostrar variaciones significativas frente a otros posibles indicadores del nivel de precios. Para actualizar los rubros se utilizan los siguientes datos: Dr. Joaquín Requena 1635 / tel: 24.004 24.004 - 527 Montevideo – Uruguay 7 Instituto Cr. Jorge Ramos www.institutoramos.edu.uy -valor de origen -fecha de origen e índice respectivo -fecha de cierre e índice respectivo. III - CARACTERÍSTICAS GENERALES DEL MODELO 1- Unidad de Medida: moneda de poder de compra definido. 2- Valuación de Activos y Pasivos: costo de adquisición ó producción histórico ajustado por índices generales de precios. 3-Capital a mantener: financiero (Repasar Marco Conceptual – Básica). 4- Criterio de realización de la ganancia: tradicional, incorporando el RDM, que es considerado realizado. IV - AJUSTE DE BIENES DE CAMBIO Y COSTO DE VENTAS. 1- BIENES DE CAMBIO Cuando la empresa utiliza un criterio de salidas F.I.F.O, la aplicación de la norma general de ajuste no ofrece mayores dificultades ya que se puede determinar con cierta facilidad el valor y fecha de origen de las diferentes partidas que componen la existencia final (corresponde a las últimas compras). En tal situación, el procedimiento a aplicar es ajustar cada una de las partidas por su respectivo coeficiente corrector, determinándose la existencia final ajustada. Posteriormente se debe aplicar la regla de costo ó valor de mercado, el menor. (Recordar NIC 2, Curso Contabilidad Básica). Ejemplo: Al 31/12/7 fecha de balance, las existencias finales corresponden a 13 unidades formadas por: 5 unidades adquiridas el 1/9/7 a $ 20 cada una. 8 unidades adquiridas el 1/10/7 a $ 30 cada una. Inflación : 1/09 al 31/12 = 30% 1/10 al 31/12 = 20% Valor de Mercado (VM ) Unitario = $ 28 Dr. Joaquín Requena 1635 / tel: 24.004 24.004 - 527 Montevideo – Uruguay 8 Instituto Cr. Jorge Ramos www.institutoramos.edu.uy Valor: Histórico Ajustado VM Opción Pérdida por desval. Fecha Un. c/u Total Coef. 1/9 5 20 100 1,3 130 1/10 8 30 240 1,2 288 418 364 364 (54) 13 Opción significa el valor que se expone en el ESP. El método utilizado en el ejemplo anterior para actualizar los Bienes de Cambio se denomina anticuación pura o estricta. Se aplica cuando se tiene identificada la fecha de origen de cada partida. Existe otro método denominado anticuación por rotación ó promedio, aplicable cuando no existe la posibilidad de obtener la fecha de origen de cada partida. El método consiste en calcular la antigüedad media (promedio) respectiva y finalmente aplicar la norma general de ajuste. a) Antigüedad media de existencias = EF = X meses Compras/12 Para aplicar el ratio anterior, utilizar unidades físicas. b) Coeficiente corrector promedio = Índice de cierre Índice promedio del período X c) Norma general de ajuste: Valor histórico x coeficiente corrector promedio = Valor ajustado d) Comparar el valor ajustado con valor de mercado y aplicar regla respectiva (optar por el menor) 2- COSTO DE VENTAS Para actualizar dicho rubro es importante considerar que, la fecha de origen de cada partida que integra el costo de ventas es diferente a la fecha de su contabilización, pues en la Contabilidad Tradicional, el costo de ventas se expresa en valores correspondientes al momento de adquisición de los Bienes de Cambio que se están vendiendo. Existen 2 formas de ajustar: 1) Aplicar la ecuación de inventarios ajustando cada uno de sus elementos (ver nota dictada en clase) Dr. Joaquín Requena 1635 / tel: 24.004 24.004 - 527 Montevideo – Uruguay 9 Instituto Cr. Jorge Ramos www.institutoramos.edu.uy Valores ajustados Existencia Inicial A x CC1 = A Ajustada C1 x CC2 = C2 x CC3 = Cn x CCn = C1 Ajustada C2 Ajustada Cn Ajustada (Y) x CC = (Y) Ajustada (+) Compras (-) Existencia Final (= ) Costo de ventas B D A= Opción del año anterior Ci = Compras del año i CC i = Coeficiente corrector 2) Mediante cálculo directo (Ver en clase) V - AJUSTE DE BIENES DE USO Y AMORTIZACIONES Con respecto a las cuentas de activo referidas a Bienes de Uso, se ajustarán aplicando el coeficiente corrector calculado en función del índice de precios de cierre sobre el índice de precios de la fecha de incorporación del bien al patrimonio . En cuanto a las amortizaciones acumuladas y la amortización anual, se efectúa la actualización en base al valor ajustado del Bien de Uso. También se debe aplicar la regla de costo ó mercado optando por el menor de ambos valores netos. Ejemplo: Actualizar al 31/12/7, una máquina cuyo costo de origen fue 8000, adquirida en al año 3. Índice de cierre: 450 e Índice del año 3: 150 Vida útil 10 años. VH CC VA Bruto 8.000 x 450 = 24.000 150 Am.Acum. 9.600 VA Neto Importe Recuperable ? 14.400 X Dr. Joaquín Requena 1635 / tel: 24.004 24.004 - 527 Montevideo – Uruguay 10 Instituto Cr. Jorge Ramos www.institutoramos.edu.uy Discutir en clase la opción a tomar en el ESP, dependiendo del valor de X. Luego de calcular el valor ajustado neto, se compara con el importe recuperable y se opta por el menor pudiendo existir una Pérdida por desvalorización de Bienes de Uso cuyo tratamiento es similar al estudiado en Bienes de Cambio. REVERSIÓN DE PÉRDIDAS RECONOCIDAS EN EJERCICIOS ANTERIORES Si en el año X, se reconoció una Pérdida por desvalorización, entonces al cierre del año siguiente(X + 1), y de acuerdo a la evolución del IPC y del Importe Recuperable de cada bien de uso, se originan dos posibilidades: 1- que haya más pérdidas 2- que se recupere o exista una reversión de lo cargado a pérdidas en el año o años anteriores. Ver en clase el ejemplo numérico y explicación de cómo proceder en la práctica. (REPARTIDO 1 – Ejercicio 4) --IMPORTANTE PARA PRÁCTICO. VI - AJUSTE DE PATRIMONIO Para ajustar el capítulo patrimonial, considerar que existen partidas cuya fecha y valor de origen son conocidas y por lo tanto se actualizan sin inconvenientes aplicando la norma general de ajuste. Existen otros rubros que incluyen partidas formadas por unidades monetarias de diferente poder adquisitivo, es decir originadas en diferentes fechas y que a efectos de su ajuste no es posible aplicarles un coeficiente corrector. En la práctica, se calculan directamente por diferencia. Para ello se determina: Activo ajustado – Pasivo ajustado = Patrimonio neto Ajustado. Dentro de éste patrimonio ajustado se actualizan las partidas por las cuales existe fecha de origen y las restantes se determinan por diferencia y se incluyen como resultados acumulados. Otra forma, que aplicaremos en el práctico (por criterio fijado por la Cátedra) consiste en trabajar con la ecuación básica patrimonial utilizando el concepto de Patrimonio a Mantener.(repasar Marco Conceptual-Curso C.Básica) Dr. Joaquín Requena 1635 / tel: 24.004 24.004 - 527 Montevideo – Uruguay 11 Instituto Cr. Jorge Ramos www.institutoramos.edu.uy Mediante la misma, se comparan patrimonios iniciales y finales y por diferencia se determina el resultado del ejercicio analizado. Obviamente que si existen aportes y retiros durante el período, se tendrán que reexpresar en moneda de cierre y considerarlos al aplicar la siguiente ecuación: Patrimonio inicial + Aportes – Retiros+Resultado del ejercicio =Patrimonio Final ¿Cómo adaptar la presentación del capítulo patrimonial ajustado al formato tipo del Decreto 103/91? Ejemplo: 1) Composición del Patrimonio Neto al 31/12/6 en valores históricos Capital integrado 100 (ver dato 2) Aportes a capitalizar 20 (ver dato 3) Revaluación de BU 10 Reservas 10 Resultados Acumulados 30 Total 170 2) Composición del rubro Capital Integrado (31/12/6) Fecha Concepto Importe 01/06/0 Aporte en efectivo m/n 30 31/12/1 Aporte en efectivo m/e 20 31/12/2 Capitalización de Ajustes al Patrimonio 10 30/06/3 Dividendos en acciones 15 31/12/3 Aporte en Bienes 25 100 3) El Aporte a Capitalizar fue efectuado el 30/06/6 4) Únicas operaciones del ejercicio 7: 31/03 - Aporte en efectivo 31/08 - Distribución de utilidades: 30 10 en efectivo que se pagan el 30/9 15 a reservas 5 sin asignar 30/09 - Capitalización de los Aportes a Capitalizar 31/12 - Utilidad del ejercicio histórica: 10 5) Rubros Activos Pasivos Patrimonio al 31/12/6 en moneda 6 300 (100) 200 al 31/12/7 en moneda 7 600 (320) 280 Dr. Joaquín Requena 1635 / tel: 24.004 24.004 - 527 Montevideo – Uruguay 12 Instituto Cr. Jorge Ramos www.institutoramos.edu.uy 6) Tabla de IGP 01/06/0 – 100 31/12/1 – 120 31/12/2 – 130 30/06/3– 140 31/12/3 – 170 30/06/6 – 180 31/12/6 – 200 31/03/7 – 240 30/06/7 – 250 31/08/7 – 260 30/09/7 – 280 31/12/7 – 300 Se pide: 1-Presentar el Patrimonio neto ajustado al 31/12/7, en las siguientes dos alternativas: a) utilizando el concepto de capital a mantener b) exponiendo separadamente los aportes y resultados 2-Idem anterior adaptado al formato del Decreto 103/91 utilizando una de las tres opciones existentes. 3-Explique conceptualmente las otras dos opciones. NOTAS IMPORTANTES (lectura domiciliaria) 1) En el procedimiento de ajuste del Patrimonio, el resultado del presente ejercicio económico se determina por diferencia. 2) Los aportes a capitalizar(adelantos irrevocables),se ajustan en función de su respectiva fecha de origen no interesando una posterior fecha de capitalización. 3) Para ajustar las distribuciones de utilidades en efectivo en moneda de cierre, se debe considerar la fecha de la asamblea en que se decidió la misma, y NO la fecha de pago. 4) Recordar que las cuentas capital suscripto y accionistas no se ajustan por lo tanto se exponen a su valor histórico (ver texto obligatorio) 5) Si llegara a plantearse un rescate de capital entonces se ajusta de acuerdo a su fecha de origen y se deduce del capital integrado anterior. Dr. Joaquín Requena 1635 / tel: 24.004 24.004 - 527 Montevideo – Uruguay 13 Instituto Cr. Jorge Ramos www.institutoramos.edu.uy 6) Los aportes en moneda extranjera incluidos en la cuenta capital integrado se ajustan de acuerdo a la siguiente fórmula: (cantidad de m/e) x (t/c vigente a la fecha del aporte) x índice de cierre índice de origen 7) Los dividendos anticipados también se ajustan de acuerdo a la fecha de la asamblea y se reexpresan en moneda de cierre (la cuenta se detalla explícitamente y deducida) 8) Tratamiento de las capitalizaciones de Pasivos (saldos en cuanta abierta y en cuenta documentada) Dichos importes se ajustan de acuerdo al siguiente esquema: Valor histórico x Índice de cierre Índice de la fecha de capitalización = Valor Ajustado ANEXO 2 “AJUSTADO” IMPORTANTE : El Estado de Evolución Patrimonial (Anexo 2 del Dec.103/91), se puede presentar ajustado por inflación. Ver ejemplo práctico. Previamente, se sugiere repasar teórico completo y práctico del tema Sociedades estudiado en Contabilidad Básica. VII - PROCEDIMIENTO GENERAL A APLICAR Ejemplo Introductorio En la empresa WW S. A, se decide presentar por primera vez, los Estados Contables ajustados por inflación al 31/12/8. A tales efectos, se proporciona la siguiente información: 1) Estados Contables de acuerdo al modelo de Costo Histórico ESP AL 31/12/7 Caja m/n 20 Acreedores por compras 109 Dr. Joaquín Requena 1635 / tel: 24.004 24.004 - 527 Montevideo – Uruguay 14 Instituto Cr. Jorge Ramos www.institutoramos.edu.uy Ds. por ventas Mercaderías Bs. de Uso Amort. Acumul Total Activo 69 20 50 (10) 149 Total Pasivo 109 Capital 30 Res Acumulados 10 Total Patrimonio 40 Total Pasivo y patrimonio 149 ESP al 31/12/8 Caja m/n Ds. por ventas Mercaderías Bs. de Uso Amort Acumul Total Activo ER (1/1/8 al 31/12/8) 22 50 5 50 (20) Ac por compras Total Pasivo Capital Res Acumulados Res del ejercicio 57 57 30 10 10 107 Total Patrimonio 50 Total Pas + Pat . 107 Ventas 50 Costo de ventas (15) G.A.V Varios (15) Amortizaciones (10) Res.del ejerc. 10 2) Bienes de Uso: no hubo compras ni bajas durante el ejercicio. Vida útil: 5 años lineal. 3) Bienes de Cambio: sin compras durante el ejercicio. 4) Las ventas y otros gastos se devengaron uniformemente. 5) Inflación del año 8 = 30% 6) Inflación promedio = 14% 7) A efectos de simplificar el ajuste del balance inicial se supone que los rubros no monetarios se actualizan por coeficiente 1,5; excepto el aporte de capital que se ajusta por coeficiente 1,8. NOTA: Con este ejemplo, simplemente se pretende explicar la mecánica general, sin analizar aspectos prácticos complejos a resolver en repartidos prácticos entregados. Se pide: Presentar Estados Contables al 31/12/8 ajustados por inflación. Dr. Joaquín Requena 1635 / tel: 24.004 24.004 - 527 Montevideo – Uruguay 15 Instituto Cr. Jorge Ramos www.institutoramos.edu.uy Solución ESP Caja m/n Deudores por ventas Mercaderías Bienes de Uso Amortizaciones Acumuladas Total Activo Acreedores por compras Total Pasivo Patrimonio a Mantener Resultado del Ejercicio Total Patrimonio Total Pasivo + Patrimonio 31/12/07 Ajustada 31/12/08 Ajustada 20 69 a) 30 b) 75 (15) 179 22 50 d) 9,8 e) 97,5 (39) 140,3 109 109 c) 70 57 57 f) 91 g) (7,7) ** 83,3 140,3 70 179 E.R Ventas Costo de Ventas Gastos varios Amortizaciones RDM Resultado del Ejercicio h) 57 i) (29,2) j) (17,1) k) (19,5) l) 1,1 (7,7) ** Explicación de referencias: (Ver en cuaderno de clase) En forma genérica el procedimiento de ajuste puede resumirse en los siguientes pasos: 1) Eliminar los ajustes parciales. 2) Ajustar el patrimonio inicial. Para ello se ajusta el Activo y Pasivo a valores en moneda del inicio del período analizado 3) Ajustar el patrimonio final. Aplicar similar procedimiento que el punto 2. 4) Una vez determinado el Patrimonio Neto Final en moneda de cierre que surge de comparar activo ajustados – pasivo ajustados (en el ejemplo 83,3) , se compara con el Capital a Mantener en moneda de cierre que era 91 y por diferencia surge el Resultado del ejercicio (7,7 pérdida) Dr. Joaquín Requena 1635 / tel: 24.004 24.004 - 527 Montevideo – Uruguay 16 Instituto Cr. Jorge Ramos www.institutoramos.edu.uy En resumen: Patrimonio Inicial + Aportes - Retiros + Res. del ejerc. = Patrimonio Final. CAPITAL A MANTENER + Res. del ejerc = CAPITAL MANTENIDO 5) Se actualizan las cuentas de pérdidas y ganancias determinándose un subtotal , en el ejemplo (8,8), el cual se compara con el resultado del ejercicio obtenido en el punto anterior (7,7) y por diferencia entre ambas cifras se determina el RDM. 6) Se efectúa la verificación del RDM. (Ver capítulo VIII) IMPORTANTE: Para ajustar los rubros no monetarios se aplica el siguiente procedimiento: 1Anticuación de partidas: consiste en determinar la fecha de origen de cada partida o grupo de partidas pudiéndose agrupar mensualmente, trimestralmente, etc, siempre y cuando no existan distorsiones significativas en la información a proporcionar. 2Determinar los coeficientes correctores: para ello se utiliza la tabla de índices de precios en la cual se plantea las diferentes fechas y el índice respectivo y en función de dichos datos se obtiene el coeficiente corrector respectivo. 3Calcular el valor actualizado (en moneda de cierre) 4Comparar con valores de mercado . Significa que una vez determinado el valor en moneda de cierre se debe aplicar la regla de costo o mercado, el menor. En la misma se compara el Valor Ajustado (VA) de los activos con el Valor de Mercado (VM) y entre ambos, se opta por el menor. Para los pasivos se opta por el mayor. Esta regla permite evitar la sobrevaluación de activos y la subvaluación de pasivos. En cuanto al cálculo del VM, existen diferentes alternativas que sugerimos estudiar en forma domiciliaria específicamente en el capítulo IX del presente material de apoyo. VIII - ANÁLISIS DEL R.D.M Y SU VERIFICACIÓN En la metodología explicada, los rubros monetarios se mantienen por su valor nominal y los rubros no monetarios se actualizan. El RDM se origina por el hecho de mantener activos y pasivos monetarios. Dr. Joaquín Requena 1635 / tel: 24.004 24.004 - 527 Montevideo – Uruguay 17 Instituto Cr. Jorge Ramos www.institutoramos.edu.uy En resumen, el mantenimiento de una posición monetaria neta activa durante un cierto período (en promedio), origina un resultado negativo por inflación, y una posición monetaria neta pasiva origina un resultado positivo por inflación. Recordar que el criterio de realización de la ganancia aplicado en el presente Modelo Contable, es tradicional más el reconocimiento del RDM. Este se considera realizado dado que cumple con los siguientes requisitos básicos: 123- se produjeron los hechos sustanciales que lo generaron. su concreción ofrece un razonable grado de seguridad su medición puede efectuarse objetivamente. NOTA: Ver texto obligatorio. Conclusión: 1. El RDM se origina por mantener rubros monetarios durante un período de tiempo en que existió variación de precios. 2. Es un resultado por exposición a la inflación 3. Se considera realizado 4. Se clasifica como resultado financiero 5. En la práctica se determina por diferencia 6. Contablemente surge como contrapartida del ajuste (incremento) de los rubros no monetarios. Ejemplo: Rubro No Monetario Valor Histórico Valor Ajustado BC 80 95 VTAS 200 260 Registración _____ ______ BC 15 RDM 15 _____ ______ RDM 60 VTAS 60 ______ _____ Dr. Joaquín Requena 1635 / tel: 24.004 24.004 - 527 Montevideo – Uruguay 18 Instituto Cr. Jorge Ramos www.institutoramos.edu.uy VERIFICACIÓN DEL RDM (importante) Debido a que la cifra resultante como RDM se origina al aplicar una determinada metodología en base a estimaciones aritméticas y que una distorsión en su cálculo podría originar errores en la determinación del Resultado del ejercicio, es necesario comprobar por algún método específico el importe calculado por diferencia al aplicar el procedimiento práctico general. Existen 2 formas de verificar el RDM: 1- Mediante el análisis de la evolución de la posición monetaria neta durante el ejercicio económico. 2- Mediante cálculo directo (Ver ejemplos en cuaderno) IX - SITUACIONES ESPECIALES Capítulo de estudio domiciliario previo al inicio de la resolución de ejercicios indicados en clase. 1- CÁLCULO DE COEFICIENTES CORRECTORES Ejemplo: 1La existencia final de Mercaderías al 31/12/9 asciende a $1500 (histórico) y corresponde a compras del último trimestre (en promedio). 2Tabla de índice de precios 30/09/9 31/10/9 30/11/9 31/12/9 120 128 135 150 = 1,126 150 120 + 128 + 135 + 150 4 Valor histórico x Coeficiente corrector promedio = Valor Ajustado 1.500 x 1,126 = 1.689 Coeficiente corrector promedio = 2- AJUSTE DE RUBROS DIFERENCIALES Dr. Joaquín Requena 1635 / tel: 24.004 24.004 - 527 Montevideo – Uruguay 19 Instituto Cr. Jorge Ramos www.institutoramos.edu.uy En términos generales las cuentas de pérdidas y ganancias se ajustarán aplicando la norma general de ajuste en función del período de devengamiento (origen). Considerar que existen algunos rubros que requieren un tratamiento especial. Por ejemplo: Costo de Ventas, Resultado por Venta de Bienes de Uso, Diferencia de Cambio Real, Amortizaciones, Diferencias de Inventario, Pérdida por deterioro, Pérdida por desvalorización, etc. En el ER también se incluye la cuenta RDM, la cual se clasifica en resultados financieros. 3- AJUSTE DE RESULTADO POR VENTA DE BIENES DE USO Ejemplo: Al 31/ 12/8, el saldo histórico de Vehículos es 100 y Amortizaciones Acumuladas es 80. Corresponde a una adquisición efectuada el 1/1/5. Con fecha 30/6/9, se vende en $35. Supuesto: no se amortiza fracciones de año. Vida útil: 5 años. Balance: 31/12/9 Índice de Precios 01/01/5 100 31/12/8 120 30/06/9 150 31/12/9 180 Se pide: Determinar el Resultado por venta ajustado por inflación en moneda 31/12/9. *Precio de venta ajustado: *Valor Neto Ajustado: 35 x 180 = 42 (Ventas de B.U) 150 20 x 180 = 36 (Costo de Ventas de B.U) 100 Resultado por venta = 42 - 36 = 6 En resumen, se compara el Precio de Venta reexpresado en moneda de cierre con el valor neto en moneda de cierre y la diferencia es el Resultado por Venta de Bienes de Uso a exponer en el Estado de Resultados. Dr. Joaquín Requena 1635 / tel: 24.004 24.004 - 527 Montevideo – Uruguay 20 Instituto Cr. Jorge Ramos www.institutoramos.edu.uy 4- DETERMINACIÓN DE VALOR DE MERCADO Y APLICACIÓN DE LA REGLA DE COSTO O MERCADO EL MENOR (repaso) Definiciones previas: -Valor histórico: valor de adquisición o construcción de un cierto bien -Valor ajustado: unidades monetarias históricas reexpresadas en moneda de cierre -Costo de reposición (CR): costo normal de compra de un bien a una fecha determinada -Valor neto de realización (VNR): (Ver NIC 2- Curso Contabilidad Básica) Cuando ajustamos por inflación y antes de decidir el importe a incluir en el Estado de Situación Patrimonial, deberíamos determinar el valor de mercado para luego compararlo con el valor ajustado por inflación (es la regla mencionada en puntos anteriores). Para ello se tiene en cuenta un principio de prudencia por el cual frente a una alternativa de utilizar los valores para un activo o pasivo se opta por aquel que determine la menor cuantía para el patrimonio de la empresa. Para determinar el VM existen las siguientes alternativas: 1. Si CR < VNR => VM = CR 2. Si CR > VNR => VM = VNR Ver texto obligatorio. Ejemplo: Al 31/12/X fecha de balance, se decide ajustar la cuenta Mercaderías presentándose para ello la siguiente información: Tipo Unid. Fecha de origen X Y 30 20 31/10 30/9 Costo unitario Histórico Reposición 50 61 56 75 Precio de Venta unitario 70 80 Tabla de I.P.C Fecha 30/9 31/10 31/12 Índice 100 125 150 Dr. Joaquín Requena 1635 / tel: 24.004 24.004 - 527 Montevideo – Uruguay 21 Instituto Cr. Jorge Ramos www.institutoramos.edu.uy Gastos directos de comercialización: 10% sobre precio de venta. 1-Calcular Valor de Mercado. Tipo Costo de Reposición X 61 Y 75 Valor Neto Realizable 63 72 Valor de Mercado 61 72 Coeficiente corrector 150/125 150/100 Valor Ajustado 60 84 2-Calcular Valor Ajustado. Tipo Valor Histórico X 50 Y 56 3-Aplicar Regla de Costo o Mercado el menor. Tipo Unid. V.Histórico V.Ajustado V.de Mercado Opción c/u total c/u total c/u total X 30 50 1500 60 1800 61 1830 1800 Y 20 56 1120 84 1680 72 1440 1440 3240 Pérd.x desv (240) (240) Del ejemplo anterior se obtienen las siguientes conclusiones: 12- En el ESP, la cuenta Mercaderías debe reflejarse por 3.240 En el ER debe reflejarse la pérdida por desvalorización de Bienes de Cambio por 240. La misma se originó dado que el artículo Y tiene Valor de Mercado < Valor Ajustado. X - TRATAMIENTO DE RUBROS EN MONEDA EXTRANJERA Los rubros en moneda extranjera se expresan directamente a valores de mercado, lo cual consiste en utilizar el tipo de cambio vigente a la fecha de cierre de ejercicio económico.(leer párrafo 23,39 y 43 de IX C.I.C y NIC 29) XI -TRATAMIENTO DE RESULTADOS FINANCIEROS 1- DIFERENCIA DE CAMBIO “REAL” La diferencia de cambio a exponer en el ER es en términos reales, por lo cual se calcula aplicando el siguiente procedimiento: Dr. Joaquín Requena 1635 / tel: 24.004 24.004 - 527 Montevideo – Uruguay 22 Instituto Cr. Jorge Ramos www.institutoramos.edu.uy 1. calcular el VM del rubro analizado 2. calcular el VA del rubro analizado 3. comparar VM con VA y la diferencia constituye la Diferencia de Cambio real. Ejemplo: Al 31/12/5, la empresa presenta el rubro Deudores por Ventas en m/e cuyo saldo es de US$ 500 El movimiento en dólares de dicha cuenta fue el siguiente: Fecha 31/12/04 31/07/05 30/09/05 Concepto Saldo Factura Recibo Debe Haber Saldo ----400 300 --700 --- 200 500 Fecha 31/12/04 31/07/05 30/09/05 31/12/05 T/C 20 25 28 30 I.P 100 120 150 180 EXPLICACIÓN EN CLASE. 2- SOBREPRECIOS DE INFLACIÓN E INTERESES IMPLÍCITOS 2.1 CONCEPTO Es el recargo que se aplica sobre el precio financiado o sobre la tasa de interés, cuyo objetivo fundamental es tratar de compensar el resultado que eventualmente podría originarse debido al deterioro en el poder adquisitivo de la moneda, correspondiente a los importes a cobrar y pagar. Según el texto de la IX CIC, se hace referencia a este punto en los siguientes términos: “Paralelamente al problema de la asignación de las pérdidas y ganancias de poder adquisitivo que se origina por la tenencia de Activos y Pasivos monetarios, puede ser preciso considerar los sobreprecios que en período de inflación normalmente se incluyen en los importes de las transacciones y que justamente tienden a compensar las futuras pérdidas y ganancias por dicho concepto. Ello implicaría la separación y reconocimiento contable de aquel sobreprecio incluido dentro de los respectivos rubros de ingresos y costos, ya sean activados o cargados a gastos, a efectos de ser imputados contra las respectivas pérdidas y ganancias de poder adquisitivo. Dr. Joaquín Requena 1635 / tel: 24.004 24.004 - 527 Montevideo – Uruguay 23 Instituto Cr. Jorge Ramos www.institutoramos.edu.uy Tal separación permite una reclasificación de resultados , dado que, parte de dicho sobreprecio puede estar destinado a compensar pérdidas y ganancias de poder adquisitivo de ejercicios futuros, por lo tanto, lo correcto sería diferir (a vencer) una parte de los mismos a efectos de su posterior reconocimiento dentro del ejercicio en que se devenga. (Recordar tema Ajustes - Curso Introducción a la Contabilidad). La separación de los sobreprecios es válida conceptualmente ,pero en la realidad debe limitarse a aquellos casos en que los montos involucrados se consideran significativos o materiales y cuando la discriminación puede efectuarse uniforme y objetivamente.” 2.2 SOBREPRECIOS CONTENIDOS EN INTERESES En períodos inflacionarios, la tasa de interés nominal , contiene una parte de interés real y otra parte que corresponde a la cobertura por inflación, que sería el sobreprecio necesario, para compensar al acreedor, la desvalorización del crédito. % de INTERÉS NOMINAL % de INFLACIÓN % de INTERÉS REAL in= tasa de interés nominal ir= tasa de interés real if= tasa de inflación (1 + in) = (1+ ir) x (1+if) 2.3 ir = 1+ in 1+ if - 1 SOBREPRECIOS CONTENIDOS EN PRECIOS FINANCIADOS El precio financiado suele incorporar un sobreprecio de inflación y una parte de interés implícito el cual debería segregarse. Ejemplo: Un artículo tiene precio financiado de 124,80 y su opción contado es 100, durante un período en que la tasa de inflación fue del 20 % . En tal situación, la tasa de interés nominal es 24,8% mientras que la tasa de interés real es 4%. Dr. Joaquín Requena 1635 / tel: 24.004 24.004 - 527 Montevideo – Uruguay 24 Instituto Cr. Jorge Ramos www.institutoramos.edu.uy En resumen, el precio de venta financiado (opción crédito) tiene incorporado la opción contado más un sobreprecio para cubrir el RDM y un interés de carácter real. 2.4 EFECTOS SOBRE LA INFORMACIÓN CONTABLE La determinación de los sobreprecios e intereses implícitos y su discriminación y reconocimiento contable, tiene efectos considerables sobre la información contable en la Contabilidad Tradicional (histórica) y en la Contabilidad Ajustada por inflación. a) en el caso de sobreprecios en intereses, éstos se incrementan indebidamente con importes que en realidad no son resultados por tal concepto y además se origina una sobre o subvaluación de los rubros involucrados. b) en el caso de sobreprecios en operaciones financiadas se imputa inadecuadamente la cifra de ventas y/o costos de la compra ya que se incluyen importes destinados a compensar pérdidas y ganancias futuras, así como la sobrevaluación del crédito o deuda entre la fecha de venta y vencimiento También en la Contabilidad Ajustada por inflación existen efectos significativos, pues se aumenta en forma inadecuada algunos rubros del Estado de Resultados, tales como intereses, costos y gastos pues se estaría ajustando por inflación sobre la base de valores que ya incluyen una cobertura por tal concepto correspondiente a sobreprecios calculados. También los Créditos y Deudas quedan incorrectamente expuestos, como en la Contabilidad Tradicional, pero, en el caso de los Estados Contables Ajustados por inflación, el efecto de lo anterior tiene como contrapartida el RDM 2.5 PROCEDIMIENTO A APLICAR Y EJEMPLOS Ejemplo 1 Se firma un vale bancario en moneda nacional. Líquido de $30.000. Plazo 12 meses. Tasa de interés anual nominal: 60% Tasa de inflación real: 28% Tasa de inflación estimada: 35% Se pide: 1. Calcular intereses reales ajustados por inflación utilizando tasa de inflación real. Dr. Joaquín Requena 1635 / tel: 24.004 24.004 - 527 Montevideo – Uruguay 25 Instituto Cr. Jorge Ramos www.institutoramos.edu.uy 2. ¿Qué sucedería en caso de utilizar la tasa de inflación estimada? Ejemplo 2 Operación Plazo Precio financiado Opción contado Compra de BC a crédito 4 meses 195 150 Venta de BC a crédito 4 meses 294 210 Tasa de inflación real del cuatrimestre 20% Tasa de inflación estimada 25% Ambas operaciones ocurrieron el 31/08/06 Balance 31/12/06 Se pide: Idem Ejemplo 1 XII - AJUSTE DE BC Y CV EN EMPRESAS INDUSTRIALES 1- BIENES DE CAMBIO De acuerdo al texto de la IX C.IC. se plantea que, en las empresas industriales existen dos tipos de partidas: a) aquellas que representan bienes o cargos cuya fecha de incorporación al proceso productivo es distinta a la fecha de incorporación al patrimonio. Por ejemplo: Materias Primas y Materiales de Producción, dado que la fecha de consumo normalmente es distinta a la fecha de incorporación al activo de la empresa. b) aquellas que representan bienes o elementos incorporados al proceso productivo y cuya fecha de origen coincide con la fecha de incorporación a la producción. Por ejemplo: Mano de Obra aplicada a la producción. De acuerdo a los conceptos anteriores, es necesario aplicar algún procedimiento práctico razonable que permita desglosar los distintos elementos que integran los Productos terminados y Productos en proceso, determinando su valor histórico , su fecha de origen y posteriormente actualizar en moneda de cierre de tal forma que las existencias finales de Productos Dr. Joaquín Requena 1635 / tel: 24.004 24.004 - 527 Montevideo – Uruguay 26 Instituto Cr. Jorge Ramos www.institutoramos.edu.uy Terminados y Productos en Proceso puedan exponerse con idéntico poder adquisitivo. PROCEDIMIENTO SUGERIDO 1Determinar la composición de la existencia final de Productos en proceso y Productos terminados. Ello consiste en separar los elementos de producción incluidos en tales existencias, determinando cuanto hay de materias primas, materiales, mano de obra, amortización de Bienes de Uso de fábrica y Gastos varios de producción. A tales efectos normalmente se utiliza la denominada estructura de costos de Productos Terminados y los porcentajes de nivel de aplicación de Productos en Proceso (grado de avance) 2Calcular la antigüedad media (promedio) de materias primas y materiales incluidos en cada etapa del proceso productivo. Para ello se aplican ciertas relaciones expuestas a continuación, las cuales permiten determinar el período de origen de: MP en stock, MP incluidas en PP y MP incluidas en PT. Similar procedimiento aplicaremos para Mano de obra y Gastos varios de producción excepto amortizaciones. Con respecto a las Amortizaciones, las mismas se actualizan en función de la fecha de origen del respectivo Bien de Uso. Cálculo de Antigüedad (promedio) * Antigüedad Media de MP en stock = EFMP en stock Compras MP/12 = X1 meses *Antigüedad Media de MP en PP = EFMP incluida en PP Compras MP/12 = X2 meses *Antigüedad Media de MP en PT = EFMP incluida en PT Compras MP/12 = X3 meses *Antigüedad Media de MO y GTOS en PP = MO y GTOS incluidos en PP = Y1 meses MO y GTOS volcada a Prod /12 *Antigüedad Media de MO y GTOS en PT = MO y GTOS incluidos en PT = Y2 meses Dr. Joaquín Requena 1635 / tel: 24.004 24.004 - 527 Montevideo – Uruguay 27 Instituto Cr. Jorge Ramos www.institutoramos.edu.uy MO y GTOS volcada a Prod / 12 3Correlacionar los distintos períodos o antigüedades promedio, preparando para ello, el denominado diagrama de encadenamiento 4Calcular los coeficientes correctores promedio en función de los períodos de origen según el diagrama de encadenamiento 5- Aplicar la norma general de ajuste. (cálculo de valores ajustados) * MP histórica x índice de cierre = índice de origen del período X1 * MP Histórica en PP A = EF de MP ajustada. x Índice de cierre = B1 Índice de origen período X2 * MO y GTOS Histórica en PP x Índice de cierre = B2 Índice de origen del período Y1 * Amort. Histórica en PP x Índice de cierre = B3 Índice de origen de Bienes de Uso B1 + B2 + B3 = EF de PP ajustada. * MP Histórica en PT x Índice de cierre Índice de origen del período X3 = C1 * MO y GTOS Histórica en PT x Índice de cierre Índice de origen del período Y2 = C2 * Amortiz Histórica en PT x Índice de cierre Índice de origen de Bienes de Uso = C3 Dr. Joaquín Requena 1635 / tel: 24.004 24.004 - 527 Montevideo – Uruguay 28 Instituto Cr. Jorge Ramos www.institutoramos.edu.uy C1 + C2 + C3 = EF de PT ajustada. 5- Aplicar regla de costo ó mercado el menor 2- COSTO DE VENTAS Con respecto al Costo de ventas de Productos Terminados, se deben ajustar los distintos elementos de la ecuación de inventarios, lo cual obliga a ajustar el Costo de Producción y a su vez ajustar el consumo de Materias Primas y Materiales. (Ver curso Contabilidad Básica y Costos) CONSUMO DE MP = EIMP + COMPRAS NETAS DE MP – EFMP CONSUMO DE MAT = EIMAT + COMPRAS NETAS DE MAT – EFMAT COSTO DE PRODUCCIÓN = EIPP + VOLCADO A PRODUCCIÓN – EFPP COSTO DE VENTAS DE PT= EIPT + COSTO DE PRODUCCIÓN - EFPT En resumen, todos los elementos anteriores deben reexpresarse en moneda de idéntico poder adquisitivo. Dr. Joaquín Requena 1635 / tel: 24.004 24.004 - 527 Montevideo – Uruguay 29