Ultra Manual Tecnico Comunidades Plus

Anuncio

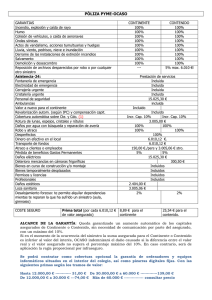

MANUAL TÉCNICO COMUNIDADES PLUS www.plusultra.es 1/8 ÍNDICE I.- ESTRUCTURA DEL PRODUCTO II.- GARANTIAS (MODALIDADES CONTRATACIÓN) III.- DEFINICIÓNES IV.- POLÍTICA DE SUSCRIPCIÓN www.plusultra.es 2/8 I.- ESTRUCTURA DEL PRODUCTO Se trata de un único producto con dos modalidades de contratación: (Módulo Zonas Comunes) o (Módulo Zonas Comunes y Privadas). El objetivo que pretenden las modalidades de contratación es poder dar cobertura de aseguramiento a los siguientes bienes: Comunidad de propietarios de viviendas Edificios vivienda de un único propietario Comunidades de garajes particulares Ambas modalidades de contratación difieren sustancialmente en el ámbito de las siguientes coberturas: Roturas de Cristales Daños eléctricos Daños causados por el Agua Responsabilidad Civil Robo y expoliación Opcional de Vehículos en Garaje Las dos modalidades de contratación se estructuran en torno a: Garantías Básicas Garantías Opcionales En ambas modalidades la tarificación de las garantías básicas a su vez se segmentan en base a los siguientes parámetros: Antigüedad del Edificio Valor del Edificio Alturas del edificio Tipología (Construcción vertical u horizontal) En este ramo, la franquicia juega un papel fundamental para fomentar el mantenimiento de las instalaciones de los edificios y hacer partícipe a la Comunidad de Propietarios de aquellos siniestros en los que el mantenimiento es la clave para evitarlos. Sin embargo, entendemos que entorno a la franquicia se pueden plantear dos estrategias que se recogen en este producto para ambas modalidades de contratación: Franquicia Standard, variando el valor en función de la antigüedad del edificio Franquicia voluntaria con posibilidad del incremento o reducción de la Standard provocando una sensible reducción o incremento del precio. www.plusultra.es 3/8 II.- GARANTÍAS (Modalidades de contratación) Tal y como se describe en la Estructura del Producto, se dispone de dos modalidades de contratación con una lista de garantías opcionales comunes para ambas modalidades. El esquema es el siguiente: GARANTÍAS BÁSICAS MODALIDAD ZONAS COMUNES Garantiza la totalidad del edificio salvo en aquellas garantías en las que se indica una zona o instalación determinada Incendio, Explosión y Caída de rayo Daños eléctricos a instalaciones comunes Gastos de extinción de incendio Gastos de demolición y desescombro Honorarios de peritos Actos de vandálicos o malintencionados Lluvia, viento, pedrisco o nieve Inundación Daños por humo Daños diversos Daños por agua en zonas comunes Localización de avería Gastos fontanería Inhabitabilidad Reconstrucción de documentos Daños estéticos al Continente en zonas comunes Rotura de Cristales en instalaciones comunes Robo, Expoliación y Desperfectos en zonas comunes Fondos de la comunidad Responsabilidad Civil: Inmobiliaria Patronal (límite por víctima) Defensa, Gastos y Fianzas Judiciales MODALIDAD ZONAS COMUNES Y PRIVADAS Garantiza la totalidad del edificio salvo en aquellas garantías en las que se indica una zona o instalación determinada Incendio, Explosión y Caída de rayo Daños eléctricos a instalaciones comunes y Contenido Comunitario Gastos de extinción de incendio Gastos de demolición y desescombro Honorarios de peritos Actos de vandálicos o malintencionados Lluvia, viento, pedrisco o nieve Inundación Daños por humo Daños diversos Daños por agua en zonas comunes y privadas Localización de avería Gastos fontanería Inhabitabilidad Reconstrucción de documentos Daños estéticos al Continente en zonas comunes Rotura de Cristales en instalaciones comunes y privadas Robo, Expoliación y Desperfectos en zonas comunes y privadas Fondos de la comunidad Responsabilidad Civil: Inmobiliaria Patronal (límite por víctima) Defensa, Gastos y Fianzas Judiciales Responsabilidad Civil entre Copropietarios www.plusultra.es COBERTURA MÁXIMA CONTINENTE 100 % 3.000 € 100 % 100 % 3% de la indemnización 100 % 100 % 100 % 100 % 100 % 100 % INCLUIDA 600 € 15% máximo un año 1500 € 1500 € 100 % 100 % 300 € 150.000 € INCLUIDA 100.000 € INCLUIDA CONTINENTE 100 % 3.000 € 100 % 100 % 3% de la indemnización 100 % 100 % 100 % 100 % 100 % 100 % INCLUIDA 600 € 15% máximo un año 1500 € 1500 € 100 % 100 % 300 € 150.000 € INCLUIDA 100.000 € INCLUIDA 100.000 € 4/8 GARANTÍAS OPCIONALES Ampliación R.Civil (Sólo inmobiliaria)límite por victima 150.000 € Avería de maquinaria (Franquicia: 10% con mínimo 150€ y máximo 1.500 €) Pérdida de alquileres Vehículos en garaje (Sólo en mod. Comunes y privadas) Protección Jurídica Asistencia en Comunidades CAPITAL 300.000 ó 600.000 € Suma. Asegurada Suma Asegurada 10.000 € por plaza 6.000 € III.- DEFINICIONES CONTINENTE Tendrá tal consideración todo aquello que constituya el edificio destinado a vivienda descrito en la situación de riesgo: El conjunto de cimientos, suelos, muros, paredes, tabiques, techos cubiertas, puertas y ventanas. Las dependencias y construcciones anexas del edificio asegurado, que se encuentren en los terreros propiedad de la comunidad, así como las vallas de cerramiento y muros de contención independientes, instalaciones recreativas o deportivas, árboles, plantas y otros componentes del jardín de la comunidad asegurada. Las instalaciones fijas de agua, gas, electricidad, teléfono hasta sus conexiones con las redes de servicio público, calefacción, climatización, ascensores y montacargas así como las de extinción de incendio y/o protección contra robo. Las antenas fijas de radio, televisión, torres de soporte de líneas eléctricas y placas solares. Las plazas de garaje situadas en la misma ubicación que el edificio asegurado siempre que no constituyan comunidad distinta o segregada o sean explotadas comercialmente. Las reformas, cambios y/o elementos incorporados individualmente por los propietarios de las viviendas y locales que componen el edificio asegurado, siempre que su clase, calidad y valor sean semejantes a los de origen empleados en la construcción del edificio, no quedando comprendidas las diferencias de precio o valor que resulten por dicha causa Igualmente se considerará parte del Continente, el conjunto de bienes muebles (Contenido), propiedad de la Comunidad asegurada, que se encuentren instalados en las zonas comunes del edificio y sean de uso y disfrute comunitario, hasta un máximo de 10.000 € a Primer riesgo. Salvo pacto en contrario no tendrán tal consideración: Los objetos de arte y decoración (cuadros, esculturas, tapices, alfombras y similares) siempre que el valor unitario de los mismos exceda de 1.200 €. Los vehículos de cualquier clase, embarcaciones y animales. INMUEBLE Las tierras, plantas, árboles, elementos de jardinería, edificios, caminos y construcciones de todo género adosadas al suelo donde se encuentra el CONTINENTE asegurado y pertenecientes a la misma finca y todo lo que esté unido a la misma de una manera fija, de suerte que no pueda separarse de ella sin quebramiento de la materia o deterioro del objeto. Esta definición únicamente será de aplicación para los riesgos de Responsabilidad Civil y Fianzas Civiles y Penales. PRIMER RIESGO La modalidad del seguro por la que se garantiza una cantidad determinada, hasta la cual queda cubierto el riesgo, con independencia del valor del interés del objeto del seguro, sin que sea de aplicación la regla proporcional. www.plusultra.es 5/8 REGLA PROPORCIONAL De aplicación si en el momento del SINIESTRO la SUMA ASEGURADA es inferior al valor del interés. El ASEGURADOR indemnizará el daño causado en la misma proporción en la que aquella cubre el interés asegurado. VALOR DE NUEVO (Para CONTINENTE) Es el coste de una nueva construcción en el día del SINIESTRO, de características iguales o similares a las del destruido o deteriorado. Sólo será de aplicación para continente de antigüedad inferior a 60 años tomando como base la fecha de construcción del inmueble. VALOR REAL(Para CONTINENTE y CONTENIDO) Es el valor que tenía el objeto afectado por el SINIESTRO inmediatamente antes de que éste ocurriera. Se determina deduciendo del valor en estado de nuevo la depreciación por edad, uso y desgaste. VALOR VENAL(vehículos) El valor de venta del vehículo inmediatamente antes del SINIESTRO. SUMA ASEGURADA La suma de los capitales asegurados por Continente, Responsabilidad Civil, Pérdida de alquileres y Vehículos en garaje constituyen la cuantía máxima de la indemnización por siniestro para el conjunto de los daños materiales, personales y perjuicios de toda índole derivados del siniestro. ZONAS PRIVADAS-ELEMENTOS PRIVADOS A los efectos de este contrato se consideran zonas privadas aquellas delimitadas en la escritura de división horizontal como de propiedad y uso exclusivo de los propietarios individuales, sin perjuicio de lo establecido en la legislación vigente. Son elementos privados todos aquellos que estén dentro de dichas zonas de uso privativo, estén a la vista o no, incluyendo todas las conducciones de agua internas, los desagües hasta el enganche con la red general o bajante general, así como las instalaciones de suministro desde la llave o interruptor que dé servicio exclusivo a cada propietario. ZONAS COMUNES-ELEMENTOS COMUNES A los efectos de este contrato se consideran zonas comunes aquellas zonas propiedad del Asegurado que no tengan la consideración de zonas privadas según la definición anterior. Son elementos comunes todos aquellos que estén dentro de dichas zonas comunes, incluyendo las conducciones de agua internas, los desagües hasta la llave de paso o enganche de cada vivienda o local así como las instalaciones de suministro. IV POLÍTICA DE SUSCRIPCIÓN La Compañía se reserva el derecho de estudiar, y aceptar o rechazar, cualquier Solicitud - Cuestionario. La tarifa será de aplicación en las operaciones recogidas dentro de los límites que se indican más adelante. ANÁLISIS DEL RIESGO La presente tarifa se refiere a riesgos estándar, por lo que cualquier diferencia significativa deberá ser analizada y tarificada de forma independiente. FICHERO FICO La compañía esta adherida al fichero FICO. Por lo tanto, todas las cotizaciones o solicitudes de los edificios cuyo año de construcción sea superior a 5 años, estarán condicionadas de aceptación a la consulta en el fichero para la comprobación del historial de siniestralidad antes de aceptar su cobertura. www.plusultra.es 6/8 LIMITES CUANTITATIVOS 1.- RIESGOS DE ACEPTACIÓN AUTOMATICA Para los riesgos de aceptación automática por límites cuantitativos, los capitales no podrán exceder de los siguientes límites: CAPITAL 9.000.000 € 60.000 € 15% Cte. CONTINENTE AVERIA DE MAQUINARIA PERDIDA DE ALQUILERES 2.- RIESGOS DE ACEPTACION CONDICIONADA Deberán ser sometidos a la previa autorización de la Compañía los riesgos con capitales superiores a límites indicados. LÍMITES CUALITATIVOS 1.- RIESGOS DE ACEPTACIÓN AUTOMÁTICA Se consideran riesgos de aceptación automática a los edificios de las características siguientes: Tipo de construcción: Sólida, construidos con materiales incombustibles, tales como: Paredes: Piedra o cantería, ladrillo, cemento u hormigón. Cubiertas: Teja, pizarra, ladrillo, metal u otro material incombustible. Destino del Edificio: Únicamente a viviendas, oficinas y comercios, siempre y cuando las oficinas y comercios no superen más del 50% de la superficie total del Edificio. Depósitos de combustibles: En caso de existir depósitos de combustible para el servicio de la Comunidad (agua caliente, calefacción, etc.) deberán reunir los requisitos de seguridad de acuerdo a la normativa legal vigente. Normativa legal aplicable: Edificios que cumplan con la correspondiente normativa relativa a instalación eléctrica, medios contra incendios (extintores, señalización, etc.) en función de sus características. Modalidad: Zonas Comunes y Privadas en edificios con antigüedad máxima de 20 años. Antigüedad: Máxima 30 años. Alturas: Máxima de 8 plantas, incluida planta baja. Ocupación: Viviendas de residencia principal 2.- RIESGOS DE ACEPTACIÓN CONDICIONADA El Mediador precisa la autorización expresa de la Compañía para la aceptación de los edificios que reúnan cualquiera de las características que se indican a continuación. Antigüedad: Superior a 30 años. Alturas: Más de 8 plantas. Sótanos: Más de dos plantas. Ocupación: - Edificios con mayoría de viviendas destinadas a segunda residencia. - Edificios con parkings en explotación pública o semipública. Situación: Despoblado. 3.- RIESGOS PROHIBIDOS: www.plusultra.es 7/8 Edificios que no cumplan con los requisitos relativos a Tipo de Construcción, Destino y Seguridad descritos en el apartado 1. Edificios con más de 50 años de antigüedad si no se han renovado en su totalidad las instalaciones. Edificios en fase de construcción total o parcial. Edificios donde existan: Locales destinados a oficinas y/o comercios y estos superan más del 50% de la superficie total del Edificio. Edificios donde existan: Discotecas, Gasolineras, Carpinterías, Almacenes u otras actividades que agraven considerablemente el riesgo. Edificios con explotación de negocios como pensiones, residencias de estudiantes o similares. Riesgos contiguos con o sin comunicación con industrias. Riesgos ubicados fuera del territorio nacional. OTRAS NORMAS DE SUSCRIPCIÓN Y CONTRATACIÓN 1. La duración de las pólizas de seguro es de un año, prorrogable tácitamente. 2. La fecha de efecto de las pólizas debe ser la de entrada en la entidad, y nunca anterior. Tampoco deben aceptarse pólizas con fecha de efecto posterior a un mes desde la fecha de entrada en la entidad. 3. No se aceptarán rehabilitaciones con efecto retroactivo de pólizas anuladas. 4. No se aceptará la rehabilitación de pólizas a las que se ha predeterminado su anulación por efecto de mal rendimiento. 5. No se aceptará la suscripción de pólizas con una combinación de garantías y tipos de riesgo no previstos ni en el presente Manual ni en la tarifa vigente en cada momento. 6. En general en todos los ramos y, en particular en los productos de Comunidades, no está permitida la contratación de pólizas en una situación de infraseguro conocido de antemano, y al detectar estos casos se ha de informar al cliente de los riesgos e inconvenientes de tener un contrato de seguro en estas condiciones además de informarle de nuestra no disposición a ofertarle la póliza si no es adecuando las sumas aseguradas a la realidad del riesgo. 7. No se aceptarán en coaseguro participaciones de pólizas emitidas por otras compañías, ni se cederán participaciones de pólizas emitidas por la compañía. www.plusultra.es 8/8