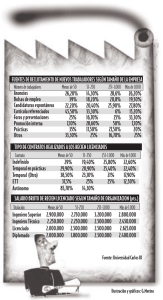

Normas Técnicas de Actuación Profesional

Anuncio