DIRECCIÓN FINANCIERA Y

CONTROL DE GESTIÓN

FICHAS TÉCNICAS MULTIMEDIA

UNIDAD 17: Operaciones y logística

APARTADO 3: ALMACENES Y GESTIÓN DE STOCKS

DIAPOSITIVA Nº: 6

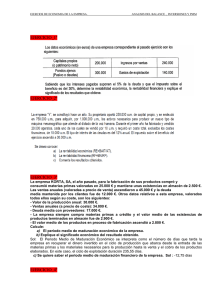

EJERCICIO RESUELTO Nº 6: Caso VALY DUNA, S.A. (Cálculo del

Periodo Medio de Maduración)

Caso VALY DUNA, S.A. (Cálculo del Periodo Medio de Maduración)

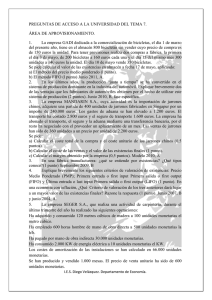

La empresa VALY DUNA, S.A. se dedica a fabricar y vender muebles (sillas y sillones).

A 31 de diciembre de 2007, y después de haber realizado el inventario y cerrado la

contabilidad, se recogen los siguientes datos relativos al año:

Existencias iniciales, finales y consumos:

Conceptos

Materia prima

Producto semiterminado o en curso

Producto terminado

Compra

12.000

Ei

80

150

300

Ef

60

100

200

Los sueldos y salarios del personal de fábrica (operarios) asciende a 300 euros.

La electricidad, alquiler, amortizaciones de las máquinas y otros varios de la

fábrica, ascienden a 400 euros.

Las ventas anuales han sido de 20.000 euros.

El saldo medio de los clientes ha sido de 632 euros y el de los proveedores de

987 euros.

El único proveedor de la empresa es una gran empresa multinacional que impone a sus

clientes las condiciones de pago.

La empresa, durante el año, ha tenido problemas de tesorería teniendo que recurrir al

banco para solicitar constantes pólizas de crédito para hacer frente a las puntas de

tesorería negativas. A pesar de que la empresa tiene beneficios, los directivos no se

explican qué es lo que está pasando con la tesorería.

Se pide: Averiguar la causa del desequilibrio financiero y establecer qué tipo de

acciones correctivas se podrían tomar.

_______________________________________________________________________________________________________

DIRECCIÓN FINANCIERA Y CONTROL DE GESTIÓN

1

DIRECCIÓN FINANCIERA Y

CONTROL DE GESTIÓN

FICHAS TÉCNICAS MULTIMEDIA

UNIDAD 17: Operaciones y logística

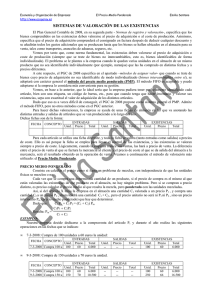

Solución

Existencias iniciales = 80 unidades

Existencias finales = 60 unidades

Compras = 12.000 unidades

365

PM Almacén = ----------------------- = 2,13 días de media de almacenamiento

80 + 12.000 – 60

de las existencias en almacén

----------------------80 + 60

----------2

Existencias iniciales = 150 unidades

Existencias finales = 100 unidades

Consumos de materia prima = 12.020

MOD = 300

Gastos Generales de Fabricación = 400

365

PM Fabricación = ----------------------------------------------- = 3,57 días de media:

150 + (12.020 + 300 + 400) – 100

tiempo estimado fabricación

-------------------------------------------de los productos.

150 + 100

------------2

Existencias iniciales = 300 unidades

Existencias finales = 200 unidades

Ventas = 20.000

Coste de ventas de productos terminados = 12.720

_______________________________________________________________________________________________________

DIRECCIÓN FINANCIERA Y CONTROL DE GESTIÓN

2

DIRECCIÓN FINANCIERA Y

CONTROL DE GESTIÓN

FICHAS TÉCNICAS MULTIMEDIA

UNIDAD 17: Operaciones y logística

365

PM Venta = ------------------------------------------- = 12,71 días de media permanencia

20.000 - (300 + 12.720 – 200)

productos terminados en el

----------------------------------------almacén hasta que se venden.

300 + 200

-------------2

Ventas = 20.000

Saldo medio de clientes = 632 euros

365

PM Cobro = ------------ = 11,53 días de media: tiempo que tardan los clientes

20.000

en pagar sus pedidos.

------632

Valor de las compras de mercaderías = 12.000

Saldo medio de proveedores = 987 euros

365

PM Pago = ------------ = 30,02 días de media: tiempo que tarda la empresa

12.000

en pagar a sus proveedores.

--------987

PERIODO DE MADURACIÓN ECONÓMICO (PME):

PMM = PM Almacén + PM Fabricación + PM Venta + PM Cobro =

= 2,13 + 3,57 + 12,71 + 11,53 = 29,94 ≈ 30 días

PERIODO DE MADURACIÓN FINANCIERO (PMF):

PMF = PME – PM Pago = 30 – 30,02 = - 0,02 ≈ 0 días

_______________________________________________________________________________________________________

DIRECCIÓN FINANCIERA Y CONTROL DE GESTIÓN

3

0

0