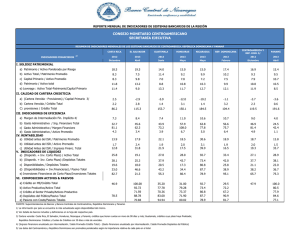

características básicas y evolución reciente de los sistemas

Anuncio