LA RECUPERACIÓN DEL IVA EN EL CASO DE CONCURSO DE

Anuncio

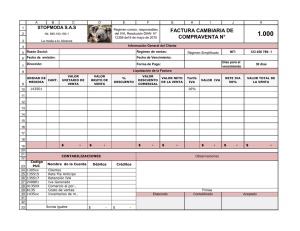

LA RECUPERACIÓN DEL IVA EN EL CASO DE CONCURSO DE ACREEDORES En el artículo de este mes nos situaremos en el caso de un cliente que entra en situación de concurso de acreedores, que nos debe alguna factura generada por servicios prestados con anterioridad al concurso, y que el IVA de esta factura o facturas ya lo hemos declarado a Hacienda en el correspondiente modelo trimestral. Si se da este caso, ¿perdemos el IVA que ya hemos ingresado a Hacienda? No, existe un proceso, previsto específicamente para las situaciones de concurso de acreedores, para poder recuperar este IVA. ¿Qué requisitos y consideraciones se deben cumplir para poder recuperar este IVA ya declarado? Se tienen que tener en cuenta los siguientes requisitos: que la factura de la que pretendemos recuperar el IVA la hayamos emitido al cliente, la hayamos contabilizado y hayamos declarado el IVA en el trimestre correspondiente; que el cliente no haya pagado la totalidad o parte de la factura en cuestión; que la factura se haya reclamado (al menos, según la ley, en una ocasión por vía judicial o requerimiento notarial); que, con posterioridad a la emisión de la factura, el cliente haya entrado en situación de concurso de acreedores; que no se trate de créditos adeudados o afianzados por entes públicos ni de deuda garantizada (crédito y caución); que el cliente no esté domiciliado fuera del estado español, en Canarias, Ceuta o Melilla. Una vez mencionados los requisitos, ¿cuál es el procedimiento a seguir? Lo primero que tendremos que hacer es fijarnos en el plazo de reclamación: sólo disponemos de un mes a contar desde el día siguiente a la publicación en el BOE del auto de declaración de concurso de nuestro cliente. Si estamos dentro del mes, emitiremos una factura rectificativa, con numeración propia, con los mismos conceptos que la factura original pero sin aplicar el IVA. El siguiente paso será enviar esta factura rectificativa durante el mes siguiente a su emisión tanto a nuestro cliente como a Hacienda como al administrador concursal. Además de la factura rectificativa, a Hacienda tendremos que enviar copia de la factura original y los documentos que acrediten que hemos intentado cobrar la factura por vía judicial o notarial. Tengamos en cuenta que desde el 1 de enero de 2014, las comunicaciones que se hacen a Hacienda para recuperar el IVA repercutido se tienen que hacer obligatoriamente a través de un nuevo formulario electrónico que hay en su web (www.aeat.es). Finalmente, y después de seguir este proceso, no debemos olvidar formalizar en la liquidación trimestral del IVA la reducción de la base imponible correspondiente al IVA no cobrado durante el trimestre en que se ha emitido la factura rectificativa. Será el momento donde se materializará la recuperación del IVA a través de la minoración del IVA a pagar o del incremento del IVA a compensar y/o devolver.