Tema VI

Anuncio

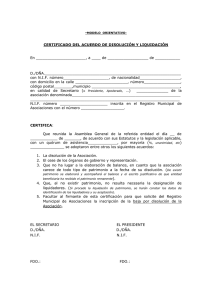

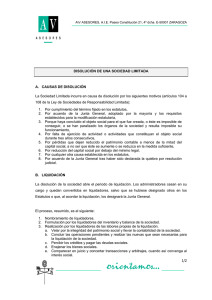

TEMA VI DISOLUCIÓN Y EXTINCIÓN DE LA SOCIEDAD ANÓNIMA SUMARIO: 1.- La disolución: sus causas. Especial referencia a la fusión y escisión. 2.-Efectos de la disolución 3.-Liquidación. Funciones de los liquidadores 4.- Extinción de la sociedad. 5.- Anexos. 6.- Preguntas de autocontrol de conocimientos. Antes de comenzar con el primer punto del sumario resulta beneficioso hacer algunas consideraciones. Hemos estudiado al inicio de este curso que la constitución de las sociedades anónimas conlleva una serie de actos establecidos legalmente y cuyo cumplimiento es imprescindible para constituir válidamente esta sociedad y para permitir que ella adquiera personalidad jurídica convirtiéndose así en un sujeto autónomo, investido de un conjunto de derechos y obligaciones. Pues bien, en este tema, con el que ponemos fin al estudio de la sociedad anónima, veremos que la extinción de ésta también está precedida de determinados actos previstos en la legislación y, que por supuesto, resultan también de obligado cumplimiento. Este conjunto de actos discurre, de forma general, a través de los siguientes pasos. DISOLUCIÓN LIQUIDACIÓN EXTINCIÓN 1.- La disolución: sus causas. La disolución es simplemente un acto, generalmente un acuerdo de la Junta general, que resulta necesario para poder iniciar el proceso de liquidación de la sociedad. Las causas por las cuales se produce la disolución son aquellas que se encuentran establecidas en los estatutos sociales o en la Ley. Las causas legales son las reguladas en el artículo 260 de la LSA que a continuación expondremos: ¾ Acuerdo de la Junta general. De la misma manera que la sociedad se constituye a partir de un acuerdo entre sus fundadores o promotores, ella puede disolverse también por acuerdo de sus socios. Para tomar este acuerdo se requiere de la concurrencia de accionistas presentes o representados que posean, al menos, el 50% del capital suscrito con derecho a voto cuando la Junta se celebre en primera convocatoria mientras que en la segunda sólo será necesaria la presencia del 25% del capital. (Véase el artículo 103 de la LSA). ¾ Cumplimiento del término fijado. Aunque comúnmente estas sociedades se crean por un tiempo indeterminado, no dejan de existir algunas que prevén en sus estatutos una duración determinada. En este caso, una vez vencido el término previsto de duración de la sociedad, esta queda disuelta sin que sea necesario tomar un acuerdo al respecto en la Junta general. Será en estos casos el Registrador mercantil quien, de oficio o a instancia de cualquier interesado, al expirar el término deberá extender una nota en la que declare la disolución de la sociedad. Podríamos entonces preguntarnos lo siguiente: ¿hay alguna forma que permita extender el plazo de existencia de esta sociedad?. A ello debe responderse que sólo cuando con antelación al vencimiento del término establecido estatutariamente se tome el acuerdo en la Junta general de prorrogar la vida de la sociedad, bien estableciendo un período de tiempo más largo o declarándola de duración indefina, se formalice este acuerdo en escritura pública y se solicite la prórroga ante el Registrador mercantil, será posible evitar la disolución. ¾ Conclusión de la empresa que constituya su objeto. Es esta una causa que en la práctica resulta infrecuente porque por regla general, el objeto social se expresa de forma amplia en los estatutos. No obstante, existen casos en los que una sociedad se constituye para llevar a cabo una determinada actividad, algo concreto y específico, como puede ser por ejemplo, aquellas que se crean para realizar trabajos o brindar determinados servicios en algún evento de carácter cultural o deportivo como pueden ser exposiciones internacionales, juegos olímpicos, etc. En este caso, si previamente no se produce una modificación estatutaria encaminada a la ampliación del objeto social, deberá tomarse el acuerdo de disolución por la Junta general. Este acuerdo, en primera convocatoria, requerirá como mínimo el voto favorable del 25% del capital suscrito con derecho a voto que se encuentre presente o representado en la Junta; para la segunda convocatoria la Ley no establece mínimos, cosa que sí pueden hacer los estatutos siempre y cuando sea inferior al establecido por Ley para la primera convocatoria. ¾ Imposibilidad de realizar el fin social o de mantener el funcionamiento de la sociedad. Se trata aquí de que se produzcan situaciones que de forma manifiesta e indefinida impidan realizar las actividades que constituyen el objeto de la sociedad. Entra en esta causa el supuesto en el que resulte imposible el funcionamiento de los órganos sociales. Como es de suponer, los hechos capaces dar lugar a estas situaciones pueden ser de la más diversa naturaleza, desde catástrofes u otro tipo de eventos de la naturaleza hasta discrepancias internas entre los socios. Cuando se produzca este tipo de situaciones, deberá tomarse el acuerdo de disolución por la Junta general con la mayoría señalada en la causa anterior. ¾ Como consecuencia de pérdidas. Teniendo en cuenta la necesidad de que exista un equilibrio entre el capital y el patrimonio social la Ley establece como causa de disolución de la sociedad las pérdidas que reduzcan el patrimonio por debajo de la mitad del capital social, salvo que éste se aumente o se reduzca en la medida suficiente. Así, por ejemplo, el caso de una sociedad creada con 100.000 € y en la que se produzcan pérdidas por un valor de 55.000€ Tenemos entonces que el capital social sería de 45.000€, quedando así por debajo de la mitad. No obstante ello, la Ley prevé la posibilidad de remediar esta situación con vista a evitar la disolución y ¿cómo hacerlo?, pues bien, podría realizarse una emisión de acciones para elevar el capital a fin de que este se eleve, como mínimo, a 50.000 € o, también, podría realizarse una modificación de los estatutos con vista a disminuir la cifra de capital, dejándolo, en este supuesto, en 90.000 €. Es necesario precisar que el importe de las pérdidas se determinará sobre la base del resultado del balance de final del ejercicio. ¾ Reducción del capital social por debajo del mínimo legal. Ya se dijo que el capital mínimo para la constitución de una sociedad anónima es de 10 millones de pesetas (60.101.21€) y este mínimo debe mantenerse durante la vida de la sociedad, es por ello que si se producen pérdidas que reduzcan el patrimonio por debajo de ese mínimo, deberá tomarse el acuerdo por parte de la Junta de disolver la sociedad. Este supuesto tienen pocas posibilidades de llegarse a producir en la práctica ya son muchas las formalidades que requiere una modificación de capital, que como se sabe conlleva la modificación de estatutos y ésta a su vez la necesidad de un acuerdo de la Junta general que se formaliza en escritura pública y que debe inscribirse en el Registro mercantil. Repetimos, es muy difícil que pueda pasar inadvertida la ilegalidad de tal acuerdo. ¾ Estado de insolvencia de la sociedad. (Ley 22 de 2003, Ley Concursal) La declaración judicial de liquidación como consecuencia de una situación de insolvencia definitiva de la sociedad constituye una causa de disolución que requiere, además, de un acuerdo de la Junta general de accionistas. Lo más importante a destacar en este supuesto es que este acuerdo de disolución no da paso al proceso de liquidación previsto en la LSA sino a un procedimiento especial de carácter concursal. En todos los casos, el acuerdo de disolución o, en su caso, la declaración judicial de liquidación, deberá inscribirse en el Registro Mercantil y publicarse no sólo en el Boletín Oficial de éste sino también en uno de los diarios de mayor circulación del lugar del domicilio social. (artículo 263 de la LSA) 2.- Efectos de la disolución. La disolución de la sociedad comporta los importantes efectos siguientes: ¾ La sociedad entra inmediatamente en período de liquidación. ¾ Queda obligada a añadir a su denominación la frase “en liquidación”. ¾ Suspende toda su actividad lucrativa. ¾ Desaparece el órgano administrativo que se sustituye por los liquidadores. ¾ Cuando el proceso de liquidación se extienda por un período superior a un año, el balance anual es sustituido por un estado de cuentas. 3.- Liquidación. Funciones de los liquidadores. A diferencia de la disolución que es simplemente un acto, la liquidación, a la que dicho acto abre paso, constituye un conjunto de actos, de operaciones o, dicho de otra forma, un proceso que tiene como finalidad el reparto del patrimonio resultante después de haber sido satisfechas las deudas sociales. Durante esta etapa la sociedad mantiene su personalidad jurídica. Las personas encargadas de llevar a cabo este proceso son los liquidadores los cuales pueden estar designados previamente en lo estatutos o , en su defecto, ser nombrados por la Junta general. Su número siempre será impar y funcionarán de forma colegiada, lo que significa que sus decisiones serán tomadas por mayoría. A continuación se relacionan las funciones que están llamados a desempeñar los liquidadores y pensamos que las mismas ilustran adecuadamente en qué consiste este proceso liquidatorio. ¾ Confección del inventario y del balance inicial. Esta es la primera función asignada a los liquidadores y que deberán acometer conjuntamente con los administradores. Resulta obvio que se trata de algo muy importante pues permitirá determinar cuáles son los bienes de los cuales se hacen cargo los liquidadores, las deudas que deberán satisfacer y los créditos que deberán cobrar. Este balance constituye un balance complementario al último balance anual efectuado. ¾ Llevanza y custodia de la contabilidad. Durante el período que dure la liquidación, independientemente de que no se realizará ninguna actividad de carácter lucrativo, sin embargo será necesario realizar toda una serie de operaciones importantes que requieren de su registro contable. ¾ Conservación del patrimonio. Es natural que si la finalidad de la liquidación es poder arribar a una distribución del patrimonio resultante de la misma, una de las funciones de los liquidadores sea precisamente velar por su integridad. ¾ Realización de las operaciones comerciales pendientes. Nos referimos aquí a aquellas operaciones que habiéndose iniciado antes del período de liquidación, aún no se encuentran concluidas. Se garantiza así, durante esta etapa, que los compromisos adquiridos por la sociedad con anterioridad sean satisfechos, así por ejemplo, los que dimanen de relaciones contractuales, por ejemplo, contratos de seguro, de arrendamiento de locales, entregas que tenga pendientes la sociedad y otros. ¾ Realización de operaciones nuevas. Se trata sólo de aquellas que resultan imprescindibles para la liquidación, lo que significa que nunca podrán estar relacionadas con actividades lucrativas o que, en definitiva, puedan prolongar la existencia de la sociedad. ¾ Enajenación de los bienes sociales. Con vista a facilitar la distribución del patrimonio social, resulta conveniente la venta de los bienes que lo integran, por ello los liquidadores están facultados para hacerlo. En cuanto a la forma en que llevarán a cabo esta tarea la LSA sólo impone que los bienes inmuebles se vendan en subasta pública, para el resto de los bienes no existe ningún tipo de regulación especial. ¾ Cobro de los créditos. Para lograr el objetivo final de la liquidación resulta imprescindible que los liquidadores, utilizando los medios que el Derecho pone a su disposición, cobren todos los créditos insatisfechos, tanto los de terceros como los dividendos pasivos de los propios socios. ¾ Concertación de transacciones y compromisos Con la finalidad de que las operaciones liquidatorias se realicen de la forma en que resulten más ventajosas para la sociedad y en el menor tiempo posible, es que se le atribuye esta facultad a los liquidadores respecto a los distintos bienes y derechos de la sociedad. ¾ Pago de los acreedores y de los socios. (Véase el artículo 277 de la LSA) Las normas legalmente establecidas para llevar a cabo estos pagos y que se aplicarán en defecto de normas estatutarias al respecto son: a) Los liquidadores no podrán repartir entre los socios el patrimonio social sin que hayan sido satisfechos todos los acreedores o consignado el importe de sus créditos. b) Los liquidadores deberán asegurar previamente el pago de los créditos no vencidos. Como se puede observar, estas reglas persiguen el objetivo de que ningún acreedor resulte perjudicado por la distribución del patrimonio entre los socios. No obstante lo anterior, podría suceder en la práctica, que los liquidadores repartiesen el patrimonio entre los socios sin haber satisfecho a todos los acreedores. Podemos preguntarnos en tal caso ¿cuál sería la solución legal a este problema? Ante todo, los acreedores perjudicados tienen derecho a impugnar las operaciones realizadas con vista al reparto del activo como contrarias a la ley. Esta acción de impugnación deberá ser dirigida contra la sociedad y contra los socios, ello sin perjuicio de la responsabilidad de los liquidadores, prevista en el artículo 279 de la LSA, por los perjuicios que hubiesen causado con fraude o negligencia grave en el desempeño de su cargo. ¿Y si los liquidadores extinguen la sociedad cancelando en el Registro los asientos referentes a la misma? En este caso, a pesar de que la sociedad se encuentre extinguida, los créditos subsisten y los acreedores afectados podrán solicitar la nulidad de las operaciones de división del haber social. ¾ Representación de la sociedad. Al sustituir al órgano de administración y tener a su cargo todas las operaciones de liquidación de la sociedad, los liquidadores se constituyen en los representantes de ésta a todos los efectos, tanto internos como externos. ¾ Publicidad periódica de la liquidación. Es obligación de los liquidadores poner periódicamente en conocimiento de los socios y de los acreedores el estado de la liquidación, por los medios que resulten en cada caso más eficientes. Esta información, además, deberá formalizarse en escritura pública e inscribirse en el Registro Mercantil quien la publicará en su Boletín Oficial. En aquellos supuestos en que el proceso de liquidación se prolongue por un plazo superior al previsto para la redacción del balance anual, los liquidadores formalizarán y publicarán en el Boletín Oficial del Registro Mercantil un estado de cuentas que permita apreciar con exactitud la situación de la sociedad y la marcha de la liquidación. ¾ Redacción del balance final y del proyecto de división del haber social. Este balance deberá reflejar con exactitud y con claridad la situación patrimonial en que se encuentra la sociedad después de haber sido realizadas las operaciones de liquidación. Deberá ser aprobado por la Junta General y publicado en el Boletín Oficial del Registro Mercantil y en uno de los diarios de mayor circulación en el domicilio social En cuanto al proyecto de división del haber social, deberá reflejar qué parte del activo social resultante corresponde a cada acción. El reparto de este activo se realizará conforme a lo dispuesto en los Estatutos y en caso de no existir norma estatutaria al respecto, regirá el principio de repartición proporcional al importe nominal de las acciones. 4.- Extinción de la sociedad. ¿Cuándo se produce? Cuando los liquidadores acudan al Registro Mercantil con la documentación correspondiente a la liquidación y soliciten la cancelación de los asientos correspondientes a la sociedad. En esa oportunidad los liquidadores depositarán en dicho registro los libros y documentos de la sociedad extinguida.