Resultados económicos de El Salvador en 2015 y Proyecciones

Anuncio

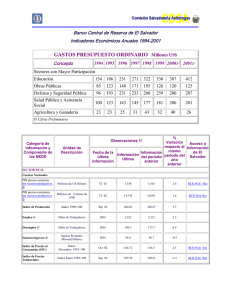

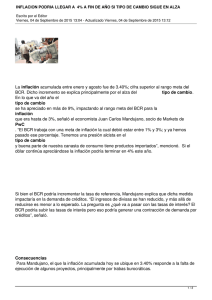

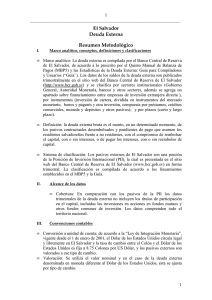

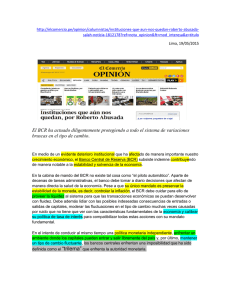

Resultados económicos de El Salvador en 2015 y Proyecciones 31 de marzo 2016 Orden de Exposición Condiciones Internacionales Crecimiento Económico 2015 Evolución de la Demanda Evolución de la Oferta Proyecciones Económicas Panorama económico internacional Demanda y actividad económica mundial con ritmo moderado en 2015 en un contexto de políticas monetarias divergentes y bajos precios de materias primas 3 La economía mundial presentó comportamiento s mixtos en 2015 Crecimiento Económico Mundial 2015 Fuente: Elaboración propia en base a datos del FMI 3.0% Perspectivas Económicas 2016 para Z. Euro 1.4% El mundo mantendrá el crecimiento de 2015 India 7.4% Alemania 1.3% Francia 1.2% Japón 0.8% USA 2.0% China 6.5% UK 2.1% ‐4.0% Brasil OCDE ha rebajado sus proyecciones de crecimiento en 0.3% tanto en 2016 como para 2017 Italia 1.0% Contexto Mundial El crecimiento se recuperará poco en los países avanzados y se desacelera en los emergentes en 2016 USA reduce en 0.5% sus previsiones para 2016 Precios de commodities deprimidos Comercio debilitado Inversión reducida Demanda estancada Inflación baja y contenida Inadecuado empleo en Europa En año y medio las materias primas han disminuido su precio en 55%, principalmente los combustibles (aproximadamente 70%) Índices de Precios de Materias Primas ‐ 16 ‐55.1% Fuente: Indexmundi. Variación Acumulada Materias Primas Agrícolas Combustibles Alimentos Metales General Mercancías (Materias Primas) Jun 2014 ‐ Ene 2016 ‐22.4% ‐69.3% ‐23.5% ‐35.9% ‐55.1% Fuente: Indexmundi. 6 Existen ciertas condiciones mundiales que pueden afectar las perspectivas de crecimiento… Riesgos Futuros Condiciones Favorables 1 . Política Fiscal menos restrictiva 1. 2. 2. Política Monetaria Acomodaticia 3 3 . 4. Menor Volatilidad en Mercados Financieros 4. Estabilización del precio de las materias primas Incertidumbre en mercado de crédito si no hay señales claras en Política Monetaria Salidas de capitales en mercados emergentes y menor liquidez Riesgos geopolíticos por aumento de amenazas terroristas Desaceleración China, afecta confianza y precios de bienes primarios Crecimiento económico de El Salvador en 2015 El Salvador supera la trampa de bajo crecimiento de los últimos años 8 El Salvador El Salvador logró la mayor tasa de crecimiento de los últimos 5 años: 2.5% Principales actividades económicas 2015 (%) Otros 27% Alquileres de Viviendas 8% Transporte, Almac. y Comunic. 10% PIB 2015 Industria Manufacturera 23% Comercio, Restaurantes y Hoteles 20% Agropecuario 12% COMERCIO Exportaciones 2015 US$5,485 MILLONES Importaciones 2015 US$10,415 MILLONES Nominal US$25,850 MILLONES PIB per cápita US$4,273 Intercambio Comercial US$15,900 MILLONES US$1,060.3 MILLONES El Ingreso Nacional Disponible y el Ahorro Nacional muestran una tendencia al alza Valor y tasa de crecimiento del Ingreso Nacional Bruto Disponible Ahorro Nacional Bruto respecto al PIB Millones US$ $30,000 $29,000 $28,000 $27,000 $26,000 $25,000 $24,000 $23,000 $22,000 $21,000 $20,000 % 10.0% 7.5% 8.0% 6.0% Millones US$ % $3,000 14.0% 11.9% $2,500 6.0% 4.1% 2.2% 1.9% 2.8% 3.1% 4.0% 2.0% 0.0% $2,000 12.0% 10.8% 10.4% 9.6% 8.8% 8.1% 8.4% 8.0% $1,500 6.0% $1,000 4.0% ‐2.0% ‐4.0% 2008 ‐5.0% 2009 ‐6.0% 2010 2011 2012 Var. INBD (eje sec.) 2013 2014 2015 $500 2.0% $‐ 0.0% 2008 2009 INBD = PIB + Remuneraciones y utilidades obtenidas en el exterior + Remesas y donaciones del exterior 2010 2011 2012 Ahorro Nac. / PIB (eje sec.) INBD Fuente: BCR 10.0% 8.4% 2013 2014 2015 Ahorro Nac. Fuente: BCR Ahorro Nacional Bruto = INBD ‐ Gasto de Consumo Final Diversos factores explican el crecimiento registrado en 2015 Externos Internos Mayor crecimiento de USA Aumento de la Inversión Privada Incremento de Exportaciones Aumento de salarios nominales y baja inflación Reducción de precios del Petróleo Aumento de la productividad laboral Disminución del déficit de cuenta corriente Superávit comercial de servicios Los niveles de productividad laboral previo a la crisis no se han alcanzado, aunque muestran una tendencia de recuperación Productividad laboral y Salarios reales Base 2008=100 115.0 112.9 101.0 100.0 Productividad laboral total y por sectores económicos Base 2008=100 100.0 115.0 110.3 110.0 110.0 99.0 105.0 102.7 104.5 104.1 100.8 100.0 102.0 96.2 96.8 96.4 95.0 95.0 97.3 96.8 97.0 100 100 97.3 105.0 98.0 103.0 94.2 96.4 96.2 96.0 95.0 95.0 95.0 95.0 95.0 93.2 90.9 90.0 94.2 94.0 90.0 100.0 93.0 85.0 85.0 92.0 80.0 91.0 2008 2009 2010 2011 Salarios Medios Reales Fuente: DIGESTYC, BCR e ISSS 2012 2013 Productividad Laboral 2014 2015 80.0 2008 2009 2010 2011 2012 2013 2014 Productividad Laboral Productividad Sector Primario Productividad Sector Secundario Productividad Sector Terciario Fuente: DIGESTYC, BCR e ISSS 2015 La demanda agregada: motor del crecimiento económico en 2015 13 El consumo continua siendo el conductor del crecimiento Oferta y Demanda Globales a precios constantes Millones de US$ y tasa de crecimiento CONCEPTO DEMANDA GLOBAL 2014 2015 Preliminar Preliminar Variación Relativa 2015/14 15,517.0 15,938.2 2.7 CONSUMO Privado Público 9,927.1 9,127.6 799.5 10,122.2 9,285.2 837.0 2.0 1.7 4.7 INVERSION INTERNA BRUTA Formación de capital fijo Privado Público 1,642.4 1,642.4 1,447.0 195.4 1,773.6 1,773.6 1,563.5 210.2 8.0 8.0 8.1 7.6 EXPORTACION DE BIENES Y SERVICIOS 3,947.5 4,042.4 2.4 15,517.0 15,938.2 2.7 IMPORTACION DE BIENES Y SERVICIOS 5,753.5 5,935.0 3.2 PRODUCTO INTERNO BRUTO 9,763.5 10,003.2 2.5 OFERTA GLOBAL La mayoría de componentes del gasto han superado el nivel pre‐crisis Índice de componentes del gasto 2015 Base 2008 Fuente: BCR El país se mantiene atractivo y rentable para las inversiones extranjeras INVERSIÓN EXTRANJERA DIRECTA $ 1060.3 millones en 2015 Inversionistas US$428.7 MILLONES Remisión de Utilidades Equivalente a $438.1 millones El país mantiene aumentos de IED superiores a los $1,000 millones en los últimos 4 años 1,500 1,000 Aumentos y Disminuciones de Inversión Extranjera Directa en millones de US$ 2010‐2015 1,276.8 1,229.7 46.4% 481.9 500 Industria y Maquila 1,060.3 1,004.5 913.7 885.1 Inversión Extranjera Directa recibida en 2015 US$ Millones 428.7 311.1 218.5 179.2 0 Financieras y Seguros (230.3) ‐500 (695.2) ‐1,000 (825.3) Comercio (918.5) (1,115.4) 2011 Aumentos Fuente: BCR. 10.8% Comunicaciones ‐1,500 2010 11.9% (631.6) (794.9) 21.5% 2012 Disminuciones 2013 2014 Neto 2015 Electricidad Servicios de Apoyo otros 17 Oferta Agregada Servicios e Industria fueron los sectores que más aportaron al crecimiento 18 Todas las actividades mostraron crecimientos positivos en 2015. La Industria condujo el crecimiento… Oferta a precios constantes Millones de US$ y tasa de crecimiento CONCEPTO OFERTA GLOBAL 2014 Preliminar Variación Relativa 2015 Preliminar 2015/14 15,517.0 15,938.2 2.7 IMPORTACION DE BIENES Y SERVICIOS 5,753.5 5,935.0 3.2 PRODUCTO INTERNO BRUTO Agropecuario Explotación de Minas y Canteras 9,763.5 1,186.4 26.6 10,003.2 1,195.6 27.2 2.5 0.8 2.3 Industria Manufacturera Electricidad y Agua Construcción Comercio, Restaurantes y Hoteles Transporte, Almac. y Comunic. Bancos, Seguros y otras inst.fin. 2,251.7 64.8 251.6 1,977.8 927.7 363.7 2,329.3 65.0 255.2 2,033.7 958.0 367.3 3.4 0.3 1.5 2.8 3.3 1.0 349.8 748.9 498.9 516.0 283.0 882.6 362.8 755.6 510.4 523.8 285.0 904.3 3.7 0.9 2.3 1.5 0.7 2.5 Bienes inm. y serv. Prest. a las Empresas Alquileres de Viviendas Servicios Comunales, Soc. pers. y Domést. Servicios del Gobierno (‐) Servicios bancarios imputados Derechos arancelarios e IVA Fuente: BCR Un poco más de la quinta parte de la producción del país es aportada por la industria… Industria Manufacturera 2015 Las ramas de mayor peso en el Valor Agregado Industrial 2015 fueron la Química de base y elaborados, Productos de molinería y panadería, Azúcar y Servicios industriales de maquila… Principales ramas de la industria 2015 Sector Industria/PIB constante 2015 Otras ramas 26.3% Productos de molinería y panadería 9.8% Azúcar 8.3% Otros productos alimenticios elaborados 8.2% Servicios industriales de maquila 8.2% 23.3% Bebidas 7.9% Productos metálicos de base y elaborados 4.7% Industria Resto Quimica de base y elaborados 10.6% Productos de la imprenta y conexas 5.6% Fuente: BCR Fuente: BCR Textiles y artículos confeccionados de materiales textiles 6.3% Cuero y sus productos 4.1% El agro representa 12.0% del PIB del país; siendo una importante fuente de trabajo e ingresos para la mayor parte de la población rural Actividad Agropecuaria 2015 La sequía ocasionó una pérdida de 4.7 millones de quintales en la producción de maíz, 60 mil quintales en la producción de frijol y 146.9 miles de quintales de arroz en los cultivos de secano… 100% Otros Productos (Hortalizas, tubérculos, frutas, henequén, ajonjolí,etc) 46% Ramas agropecuarias Sector Agropecuario/PIB constante 2015 Avicultura 15.4% Pesca 2.7% Granos Básicos 36% Silvicultura 6.1% 12% Agropecuario Año 2015 Resto Productos Principales de Exportación 18% 0% Agricultura 56.2% Ganadería 19.6% Fuente: BCR Fuente: BCR 1 Los efectos del cambio climático afectaron la actividad agropecuaria, ya que en 2015 se experimentó la peor sequía de los últimos 44 años… La plaga de la roya afectó los cafetales, disminuyendo la producción del café oro de 795.2 miles de qq en 2014 a 767.5 miles de qq en 2015, equivalente a una disminución del ‐3.5%. La producción de la caña de azúcar bajo de 7,321 miles de TC en 2014 a 7,049.8 miles de TC en 2015, equivalente a ‐3.7%. La producción de granos básicos cayó ‐2.3% en 2015, pasando de 24,407.7 miles de qq en 2014 a 23,839.4 en 2015. El crédito otorgado a este sector se redujo ‐12.8%. La sequía también afectó la ganadería, dado que el pasto con el que se alimenta el ganado se redujo, así como otros productos agrícolas: Producción en miles de qq de productos agrícolas 2014‐2015 Producto 2014 2015 Var. 2015/2014 Maíz 17,811.1 17,350.0 ‐2.6% Frijol 2,626.0 2,456.4 ‐6.5% 909.5 713.0 ‐21.6% 3,061.0 3,320.0 Arroz en Granza Maicillo Fuente: BCR 8.5% Sector Construcción 2015 Durante 2015 se realizaron importantes proyectos de inversión en infraestructura pública y privada Sector Construcción/PIB constante 2015 Estructura de la Construcción Año 2015 Construcción Pública 28.8% 2.6% Construcción Privada 71.2% Construcción Resto Fuente: BCR Sector Servicios 2015 Los servicios mantiene una proporción mayoritaria en el PIB Composición de las Actividades de Servicios Año 2015 Sector Servicios/PIB constante Año 2015 Servicios Comunales, Soc. pers. y Domést. 9.1% 55.7% Servicios Alquileres de Viviendas 13.5% Electricidad y Agua 1.2% Servicios del Gobierno 9.4% Comercio, Restaurantes y Hoteles 36.5% Bienes inm. y serv. Prest. a las Empresas 6.5% Otros Bancos, Seguros y otras inst. fin. Fuente: BCR 6.6% Fuente: BCR Transporte, Almac. y Comunic. 17.2% Proyecciones Económicas y Riesgos 29 Las proyecciones económicas se realizaron bajo ciertos supuestos Año 2016: 1. Ámbito internacional. Precio del barril de petróleo de US$37. Precio del café salvadoreño en US$195.8 por quintal. Crecimiento moderado de la economía estadounidense (reducción de 20 pb en perspectivas de crecimiento 2016, s/ la FED). Posibles nuevas alzas en las tasas de interés de Estados Unidos. Desaceleración de la economía China . Probablemente factores climáticos como el fenómeno del niño. 2. Ámbito local: • Efectos alcistas en precios derivados del cambio climático. • Ajustes en salario mínimo. • Efectos positivos de aumentos de la inversión privada y pública, complementada por FOMILENIO II. Años 2017‐2018: 1. Expectativas favorables de la inversión privada. 2. Mejoras en la evolución del consumo privado, apoyado por mejoras salariales, condiciones crediticias favorables y el ingreso complementario de remesas familiares.. 3. Políticas estatales de apoyo a la actividad económica . 4. Condiciones externas más favorables que promuevan el aumento de las exportaciones. El crecimiento esperado se mantendría por encima de su nivel potencial Proyecciones de Crecimiento Económico de El Salvador 2015‐2018 Fuente: Cálculos propios BCR 31 Existen riesgos que pueden afectar el crecimiento económico previsto Altos • Mayor desaceleración de USA • Apreciación del dólar • Disminución de las exportaciones salvadoreñas, como la registrada en los primeros meses del año • Alta vulnerabilidad al cambio climático, agudizando los efectos de fenómenos como “El Niño”. • Aumento de los costos de la violencia Medios • Aumento del precio del Petróleo mayor a US$40/barril. • Menores precios del café • Desaceleración en países Centroamericanos Bajos • Mayor desaceleración Suramérica • Reducción de la Extranjera Directa en Inversión Pronósticos de crecimiento económico de El Salvador de organismos internacionales coinciden con los del BCR 3.0% Proyección Crecimiento Económico 2016 para El Salvador 2.6% 2.5% 2.3 % 2.4% 2.5% 2.5% 2.5% FMI WB BID 2.0% 1.5% 1.0% 0.5% 0.0% BCR* CEPAL * Proyección correspondiente a valor esperado dentro del rango 2.1%‐2.6% Fuente: Elaboración propia con información de BCR, CEPAL, FMI, Banco Mundial y BID 33 Resumen • Se está saliendo de la trampa de bajo crecimiento. En 2015 se registró el mayor crecimiento de los últimos cinco años y las perspectivas se mantienen por encima de su nivel de crecimiento potencial. • La industria manufacturera fue la actividad que más aportó al crecimiento económico, dado el incremento que registró en producción, empleo, exportaciones e inversión doméstica y extranjera. • El flujo de IED en 2015 de $1,060.3 millones confirma que El Salvador sigue siendo un país atractivo para la inversión y se prevé que continúen desarrollándose importantes inversiones. • Las perspectivas para la Economía Salvadoreña en el corto y mediano plazo son favorables, pero están sujetas a riesgos del entorno internacional, entre ellos la apreciación del dólar y la desaceleración de Estados Unidos; así como del contexto nacional. 34 ¡Gracias por su atención! 35