Financiera Independencia Reporta Utilidad Neta de Ps

Anuncio

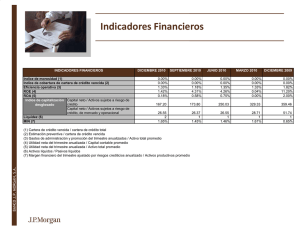

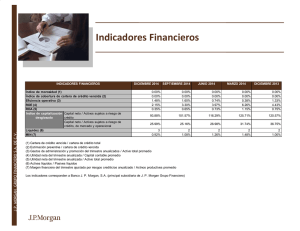

Financiera Independencia Reporta Utilidad Neta de Ps.101.1 Millones en el 3T09 con un Crecimiento en la Cartera de Crédito del 12.8% y un ROE del 23.2% Hechos Relevantes del 3T09: La utilidad neta disminuye un 18.5% contra el 3T08, los 9M09 registran una disminución del 29.4% en comparación con los 9M08. Continúa el crecimiento en la base de clientes, con 49,028 nuevos clientes en el 3T09, un 17.7% más que los existentes en el 3T08. Sin embargo, el crecimiento en el 3T09 se encuentra un 22.2% por debajo del promedio del crecimiento trimestral registrado en el 2008. La cartera vigente muestra el crecimiento absoluto más fuerte de los últimos cuatro trimestres, más del doble que el crecimiento del 2T09 y casi cuatro veces mayor al del 1T09. Sin embargo, el crecimiento del 3T09 fue un 26.2% por debajo del promedio del crecimiento trimestral del 2008. Aproximadamente el 92% del crecimiento del 3T09 se generó a través del crecimiento en CrediPopular, un producto enfocado a satisfacer necesidades de capital de trabajo en el sector informal, el cual registró su mayor tasa de crecimiento desde su lanzamiento en septiembre de 2004. En comparación con el 3T08, la el saldo en cartera de CrediPopular aumentó un 74.8%. El índice de cartera vencida disminuyó a 12.5% en 3T09 del 12.7% en 2T09, pero se incrementó con respecto al 10.5% del 3T08. El índice de cobertura se incrementó de 65.7% en 2T09 a 70.9% en 3T09. El MIN después de provisiones e incluyendo comisiones mostró una reducción al pasar del 60.2% en el 3T08 al 46.0% en el 3T09. El índice de eficiencia se deterioró al pasar a 77.7% en 3T09 de 69.9% en 2T09 y 70.7% en 3T08. Lo anterior debido al incremento en provisiones, mismas que representan un 45.2% del margen financiero, el mayor nivel en la historia de la Compañía y un 45% por encima del promedio de los últimos ocho trimestres. Disminución en los gastos de administración y personal llegando a Ps.452.7 millones en comparación con Ps.454.1 millones del 3T08. Lo anterior representa la primera vez que los gastos de administración y personal disminuyen al compararlos con el trimestre del mismo año anterior desde el listado en la Bolsa Mexican de Valores en noviembre 2007. Reducción en el costo de fondeo pasando del 10.56% en 3T08 al 7.85% en 3T09. El ROE se redujo al 23.2% en el 3T09 del 26.4% en el 3T08 y 33.7% en 2T09. Índice de capitalización del 31.5%, suficientemente sólido para sobrellevar el entorno actual. México D.F., 15 de octubre de 2009. Financiera Independencia, S.A.B. de C.V., SOFOM, E.N.R. (BMV: FINDEP), (Independencia) una institución que otorga microcréditos quirografarios a personas físicas de los segmentos de bajos ingresos en la República Mexicana, anunció el día de hoy sus resultados para el período de tres meses terminados al 30 de septiembre de 2009. La utilidad neta del 3T09 fue de Ps.101.1 millones mostrando una caída del 18.5% con respecto al 3T08. Noel González, Director General, comentó: "El desempeño de Independencia durante el año demuestra que una parte importante y creciente de nuestra base de clientes, (nuestros clientes de CrediPopular), es resistente a entornos macroeconómicos desfavorables. Sin embargo, nuestro principal producto – CrediInmediato - continúa experimentando una desaceleración en su tasa de crecimiento, por lo que mantenemos la cautela a pesar de observar señales de mejora en la situación macroeconómica del país. Asimismo, el nivel de provisiones del trimestre ha sido el más alto registrado en la historia de la Compañía. A pesar de haber mantenido la calidad de los activos durante el año, continuaremos monitoreando el perfil riesgo/rendimiento de la cartera para evitar que su crecimiento sea a expensas de la calidad de nuestros activos.” RESULTADOS CONSOLIDADOS DEL 3T09 Margen Financiero Ajustado por Riesgos Crediticios En el 3T09 el margen financiero ajustado por riesgos crediticios disminuyó 14.5% con respecto al 3T08 llegando a Ps.389.0 millones. Lo anterior se explica a continuación. Ingresos por Intereses Durante el 3T09 los ingresos por intereses mostraron un crecimiento del 12.0%, alcanzando Ps.782.9 millones. Esto se debió principalmente a un incremento de Ps.82.2 millones ó 11.8%, en los intereses devengados sobre la cartera de crédito como consecuencia de crecimientos del 17.7% en el número de clientes y del 12.8% en la cartera total. En el trimestre el saldo promedio por cliente mostró una disminución del 4.2% en relación al 3T08. La tasa activa disminuyó del 68.5% reportado en el 3T08 al 66.6% y se mantuvo relativamente estable con respecto al 66.8% reportado en el 2T09. Esta disminución se debió principalmente a un mayor nivel de bonificaciones ofrecidas para promover el pago inmediato de créditos vencidos. Lo anterior más que compensó el incremento en la participación de créditos al sector informal, los cuales devengan una mayor tasa de interés. Las bonificaciones otorgadas se incrementaron de Ps.75.6 millones (10.8% de los ingresos por intereses en 3T08) a Ps.104.0 millones (13.3% de los ingresos por intereses en el 3T09). En los últimos doce meses la cartera de crédito del sector informal creció un 27.5% incrementando en 4.0 puntos porcentuales su participación en la cartera total. Al cierre del 3T09 esta cartera representó el 34.8% de la cartera de crédito, comparado con el 30.8% del 3T08 y el 33.2% del 2T09. Este desempeño se debe principalmente al crecimiento de CrediPopular, el cual incrementó su participación en la cartera total al 24.5%. En el 3T09 CrediPopular alcanzó los 325,770 clientes lo que representa un incremento de 107,196 clientes ó 49.0% en relación con el 3T08 y un crecimiento del 10.8% comparado con el 2T09. El producto CrediConstruye alcanzó los 97,608 clientes en el 3T09, representando un incremento de 322 clientes ó 0.3% en relación con el 3T08, pero una disminución del 3.1% comparado con el 2T09. En el 3T09 la cartera de crédito del producto CrediInmediato, que es una línea de crédito revolvente enfocada al sector formal, representó el 65.2% de la cartera total, comparado con el 69.2% del 3T08 y con el 66.8% del 2T09. En el 3T09, el número de clientes de CrediInmediato creció 12.8% comparado con el mismo período del año anterior, mientras que la cartera de crédito de este producto se incrementó un 6.3% llegando a Ps.3,123.1 millones. El saldo promedio por cliente disminuyóó de Ps.4,478 en el 3T08 a Ps.4,220 en el 3T09, reflejando una mayor cautela en el uso de la línea de crédito revolvente por parte de los clientes de la economía formal. La tasa promedio de utilización de la línea de crédito disminuyóó del 77% en septiembre de 2008 al 75% en septiembre de 2009. Gastos por Intereses Durante el 3T09 los gastos por intereses aumentaron en Ps.13.7 millones ó 22.8%, llegando a Ps.73.5 millones, comparados con los Ps.59.9 millones del 3T08. Lo anterior refleja el incremento en el saldo promedio de los pasivos con costo durante el período como resultado del incremento en los pasivos por Ps.1,332.9 millones utilizados para fondear la reducción de capital tal y como se anunció el 18 de septiembre de 2008, el incremento del 12.8% en la cartera de crédito de la Compañía durante el período y requerimientos adicionales de capital de trabajo. La reducción en la TIIE permitió a Independencia reducir la tasa promedio de interés generada por los préstamos bancarios y de otras entidades a 7.85%, comparado con el 10.56% reportado en el 3T08 y el 9.22% del 2T09. La tasa promedio de la TIIE en el trimestre fue de 4.91% comparada con el 5.89% del 2T09 y el 8.49% del 3T08. Estimación Preventiva para Riesgos Crediticios En el 3T09 Independencia registró una estimación preventiva para riesgos crediticios por Ps.320.3 millones, mostrando un crecimiento de Ps.136.6 millones, ó 74.3% contra el 3T08 y un crecimiento de Ps.50.3 millones, ó 18.6%, en comparación con los Ps.270.1 millones del 2T09. El incremento de la estimación preventiva para riesgos crediticios fue principalmente el resultado del incremento de los castigos durante el período y del deterioro en la calidad de la cartera de crédito. Los castigos se incrementaron un 47.3%, o Ps.90.5 millones, llegando a Ps.281.8 millones en comparación con los Ps.191.3 millones reportados en el 3T08. La cartera vencida alcanzó Ps.599.2 millones en el 3T09, registrando un crecimiento del 34.3% contra Ps.446.1 millones registrado al 3T08 y un incremento del 1.9% contra el 30 de junio de 2009. Ingresos Totales de la Operación Durante el 3T09 los ingresos totales de la operación disminuyeron en Ps.59.7 millones, ó 9.3%, alcanzando Ps.582.3 millones en comparación con el mismo período del año anterior. Esto fue el resultado de lo mencionado previamente, parcialmente compensado por el 3.4% de incremento en las comisiones cobradas netas, que alcanzaron Ps.193.3 millones comparado con Ps.186.9 millones del 3T08. Lo anterior como resultado del incremento del 1.0% en la originación de nuevos préstamos durante el período. Los ingresos totales de la operación disminuyeron 2.4% en comparación con los Ps.596.9 millones del 2T09. Esto se debió principalmente al incremento del 18.6% en la estimación preventiva para riesgos crediticios, la cual más que compensó el incremento del 5.1% en el margen financiero durante el período. Resultado de la Operación En el 3T09, el resultado de la operación disminuyó en Ps.58.2 millones, ó 31.0%, en comparación con el mismo periodo del año anterior, llegando a Ps.129.7 millones. El resultado de la operación mostró una disminución del 27.8% en comparación con Ps.179.5 millones reportados en el 2T09. Independencia continúa avanzando en la implementación de su programa de reducción de costos iniciado en 1T09 con el objeto de incrementar la eficiencia operativa. Como resultado, en el 3T09 los gastos de administración y personal disminuyeron en Ps.1.5 millones llegando a Ps.452.7 millones de Ps.454.1 millones del 3T08. Este es el primer trimestre en que los gastos de administración y personal presentan una disminución con respecto al mismo trimestre del año anterior desde el listado en la Bolsa Mexicana de Valores de la Compañía en noviembre de 2007. Esta mejora fue el resultado de una disminución en Ps.1.7 millones en los gastos de operación a pesar de la expansión de la Compañía durante los últimos doce meses. Durante este periodo, Independencia abrió 12 oficinas, cuatro de las cuales fueron abiertas en el 3T09, llevando el total de la red a 198 unidades. Sin embargo, los gastos de administración y personal se incrementaron 8.5% contra los Ps.417.3 millones registrados en 2T09 como resultado del incremento del 10.2% en gastos de personal. Lo anterior refleja un incremento en incentivos y comisiones pagadas a la fuerza de ventas y de cobranza así como la adición de 278 empleados a la fuerza laboral, de los cuales 221 se incorporaron para fortalecer los procesos de cobranza de la Compañía. Utilidad Neta Como resultado de lo anteriormente mencionado y después de otros ingresos, gastos e impuestos, durante el 3T09 la utilidad neta disminuyó en Ps.23.0 millones, ó 18.5%, alcanzando Ps.101.1 millones, en comparación con el 3T08. En el trimestre la utilidad neta por acción (UPA) fue de Ps.0.1605 en comparación con Ps.0.1825 para el mismo período del año anterior. POSICIÓN FINANCIERA Cartera de Crédito Total Durante el 3T09 la cartera de crédito total mostró un crecimiento del 12.8% contra el mismo período del año anterior, llegando a Ps.4,793.1 millones. Esto se debió al incremento del 17.7% en el número de clientes durante el período y a la disminución del 4.2% en el saldo promedio por cliente. Al 30 de septiembre de 2009 Independencia contaba con un total de 1,215,609 clientes. Al 30 de septiembre de 2009 el total de la cartera de crédito representaba el 84.5% de los activos totales, comparado con el 88.4% reportado en el mismo período del año anterior. Al cierre del 3T09, el efectivo e inversiones representaban el 6.5% del total de la cartera de crédito, comparado con el 3.8% al cierre del 3T08. Cartera de Crédito Vencida La cartera de crédito vencida ascendió a Ps.599.2 millones, mostrando crecimientos del 1.9% comparada con Ps.588.2 millones reportados al 30 de junio de 2009 y del 34.3% con respecto al reportado el 30 de septiembre de 2008. En el trimestre el índice de cartera vencida disminuyó al 12.5% comparado con el 12.7% reportado en el 2T09 e incrementó comparado con el 10.5% reportado en el 3T08. En el 3T09 el índice de cartera vencida para CrediInmediato fue del 13.2%, comparado con el 12.1% del 3T08 y el 13.9% del 2T09. Asimismo, el índice de cartera vencida en el segmento informal fue del 11.2%, comparado con el 6.9% en el 3T08 y con el 10.3% del 2T09. El índice de cobertura para el 3T09 fue de 70.9% comparado con el 64.5% del 3T08 y el 65.7% del 2T09. Pasivos Al 30 de septiembre de 2009 Independencia reportó un pasivo total de Ps.3,884.7 millones, representando un crecimiento del 37.1% con respecto a los Ps.2,833.2 millones reportados en el mismo período del año anterior. Este aumento fue el resultado del financiamiento requerido para fondear la reducción del exceso de capital acumulada al 3T08. En el trimestre, el pasivo total se redujo en un 3.8%, en comparación con los Ps.4,037.2 millones reportados al 30 de junio de 2009. Al cierre del 3T09 la deuda de Independencia consistía en Ps.784 millones en Certificados Bursátiles (con vencimiento en junio de 2011) así como Ps.2,882.3 millones de préstamos bancarios y otras entidades. El total de las líneas de crédito contratadas ascienden a Ps.4,200 millones. El vencimiento de las líneas de crédito es de Ps.700 millones para el mes de marzo de 2011, Ps.2,500 millones para septiembre de 2011 y los Ps.1,000 millones restantes son por un plazo indeterminado. La deuda total de la Compañía está contratada en pesos mexicanos. En línea con el objetivo de diversificar las fuentes de financiamiento en el mediano plazo para que ninguna fuente de fondeo represente más del 25% de los pasivos con costo de la Compañía, durante el trimestre Sociedad Hipotecaria Federal (SHF) incrementó la línea de crédito a Independencia de Ps.600 millones a Ps.700 millones. La línea de crédito vence en marzo de 2011 y representa el vencimiento más próximo en el fondeo de la Compañía. Al 30 de septiembre de 2009 y asumiendo que las línea de crédito con SHF y Nafinsa se hubiesen ejercido en su totalidad, la dependencia de la principal fuente de fondeo (HSBC) hubiese disminuido al 32.2% del 56.4% del total de las fuentes de fondeo. Capital Contable Al 30 de septiembre de 2009, Independencia reportó un capital contable de Ps.1,790.1 millones, representando una disminución del 9.3% con respecto a los Ps.1,973.7 millones reportados en el mismo período del año anterior. Esto se debió a la reducción del capital anunciada el 18 de septiembre de 2008, al pago de dividendos por Ps.510.0 millones y al fondo de recompra de acciones ejercido por la Compañía, los cuales fueron parcialmente compensados por la utilidad neta generada durante el período. RAZONES DE RENTABILIDAD Y EFICIENCIA ROAE/ROAA En el 3T09 el retorno sobre capital promedio (ROAE) fue del 23.2% comparado con el 26.4% reportado en el 3T08 y el 33.7% en el 2T09. El ROAE del 3T09 y 2T09 refleja la reducción en el capital anunciada el 18 de septiembre de 2008. En el 3T09 el retorno sobre activos promedio (ROAA) fue del 7.1%, comparado con el 10.8% del 3T08 y el 9.8% de 2T09. Índice de Eficiencia y Eficiencia Operativa En los últimos doce meses, Independencia incrementó su cartera de crédito en un 12.8% y el número de clientes en un 17.7%. Asimismo, abrió un neto de 12 oficinas y redujo su fuerza laboral en un 2.4% a 9,586 personas. El índice de eficiencia del 3T09 fue del 77.7% en comparación con el 70.7% reportado en el 3T08 y el 69.9% del 2T09. El deterioro registrado contra el mismo trimestre del año anterior fue principalmente el resultado del incremento del 74.3% en la estimación preventiva para riesgos crediticios y la desaceleración en los ingresos por intereses. Como resultado de las medidas que se están implementando en el 2009, los gastos de administración y personal decrecieron 0.3% en comparación con el mismo período del año anterior, lo cual se ubica por debajo del incremento del 11.0% en el margen financiero durante el mismo período. En el 3T09 la eficiencia operativa fue del 31.7%, 770 puntos base menor que la reportada en el 3T08, pero 180 puntos base mayor a la reportada en el 2T09. EXPANSIÓN DE LA RED DE DISTRIBUCIÓN Al cierre del trimestre Independencia contaba con 198 oficinas en 143 ciudades de más de 50,000 habitantes. Durante los últimos doce meses, la Compañía abrió un neto de 12 oficinas, de las cuales cuatro iniciaron operaciones en el 3T09 en los estados de Morelos, Oaxaca, Puebla y Sonora. La cartera de crédito se encuentra geográficamente diversificada y no hay ninguna entidad federal que represente más del 10.0% del total. Las tres entidades federales con mayor participación en la cartera total de créditos son Tamaulipas, Veracruz y Jalisco, representando 9.6%, 9.5%, y 7.8% del total, respectivamente. EVENTOS RELEVANTES Ampliación del Plazo de la Línea de Crédito con HSBC El 14 de octubre del 2009 se llegó a un acuerdo para modificar términos y condiciones de la línea de crédito con HSBC. Bajo las condiciones acordadas, la estructura pasa de una línea revolvente por Ps.2,500 millones a un crédito simple por Ps.1,250 millones y a una línea revolvente por Ps.1,250 millones. Por lo tanto el monto no sufrió cambio alguno. El crédito simple vence en septiembre del 2012 y la línea revolvente en septiembre del 2013. Como resultado, se amplía el plazo anterior que vencía en septiembre del 2011 en uno y dos años, según sea el caso. La tasa de interés será de TIIE + 3.85% y el diferencial sobre TIIE dependerá de la calificación crediticia de Financiera Independencia. Dichos términos y condiciones estan sujetos a la aprobación del Consejo de Administración de HSBC México a celebrarse el 22 de octubre del 2009. Esperamos que las nuevas condiciones de la línea de crédito entren en vigor a partir de noviembre de 2009. Financiera Independencia Anuncia Incremento en la Línea de Crédito con Sociedad Hipotecaria Federal de Ps.600 millones a Ps.700 millones El 18 de septiembre de 2009 la Compañía anunció que la Sociedad Hipotecaria Federal (SHF) incrementó su línea de crédito con Independencia de Ps.600 millones a Ps.700 millones. La línea de crédito vence en marzo de 2011 y representa el vencimiento más próximo en el fondeo de la compañía. Instrumento derivado de cobertura de incremento en la tasa de interés Durante este trimestre, Independencia contrató un instrumento derivado para cubrir el riesgo de un incremento significativo en las tasas de interés en México. La Compañía está cubierta para los próximos doce meses contra cualquier posible incremento en la TIIE superior al 7.0% por un monto nocional de Ps.3,600 millones equivalentes al 100% de su fondeo. INDEPENDENCIA REPORTA DE ACUERDO A PRINCIPIOS CONTABLES BANCARIOS MEXICANOS El pasado 19 de septiembre de 2008, la Comisión Nacional Bancaria y de Valores (CNBV) emitió una modificación a las disposiciones generales aplicables a las emisoras de la Bolsa Mexicana de Valores. Entre otros cambios, se publicó la obligación de que a partir del 2009, las SOFOMES No Reguladas emisoras reporten su información conforme a los criterios contables bancarios Mexicanos. Como resultado, los estados financieros del 1T09, 2T09 y 3T09 han sido preparados conforme a estos criterios contables. Para efectos de comparación, Independencia ha adoptado estos criterios bancarios para la información financiera del 2008. En las páginas 11 y 12 de este reporte se presentan tablas con las cifras históricas del balance y estado de resultados considerando estos nuevos criterios. Los principales rubros que se afectan son: Cartera de crédito vencida: La clasificación de la cartera de crédito vencida del producto con línea de crédito revolvente se reconoce a los 60 o más días de vencido, en lugar de los 90 o más días de vencido. Reserva de cartera de crédito: Los criterios contables bancarios establecen dos diferentes metodologías para la generación de las reservas de cartera de crédito. La primera metodología utiliza los parámetros de la CNBV, y la segunda utiliza parámetros desarrollados en forma interna por instituciones Financieras. Ambas metodologías estiman la probabilidad de incumplimiento y la severidad de la pérdida esperada. Por tal motivo, ambas metodologías constituyen una estimación futura de incumplimiento en lugar de una estimación basada en incumplimientos pasados, tal y como se venía aplicando al reservar el 125% del total de la cartera vencida. Con base en nuestra experiencia de 16 años en el sector y nuestra completa y sofisticada base de datos generada durante este tiempo, Independencia decidió aplicar una metodología interna basada en la probabilidad de incumplimiento y la severidad de la pérdida esperada. Bajo esta nueva metodología Independencia requiere de una menor cantidad de reservas. Es importante mencionar que esta reducción esta basada en métodos estadísticos, por lo cual el nivel de reservas presentadas en el balance estarán completamente en línea con el riesgo incurrido. Para efectos de transparencia con el mercado, Independencia está proporcionando su metodología a ciertos inversionistas bajo un convenio de confidencialidad. Acerca de Financiera Independencia: Financiera Independencia, S.A.B. de C.V., SOFOM, E.N.R. (Independencia), es una institución que otorga microcréditos quirografarios a personas físicas de bajo ingreso de la economía formal e informal en las zonas urbanas de la República Mexicana. Al 30 de septiembre de 2009 la cartera de créditos de Independencia ascendió a Ps.4,793.1 millones. La empresa operaba 198 oficinas en 143 ciudades en 31 de las 32 entidades federativas de la República Mexicana y contaba con una fuerza laboral de 9,586 personas. Las acciones de Independencia comenzaron a cotizar en la Bolsa Mexicana de Valores el 1 de noviembre de 2007 bajo la clave de cotización “FINDEP”. Para información adicional visita www.independencia.com.mx