Matemáticas Financieras Avanzadas

Anuncio

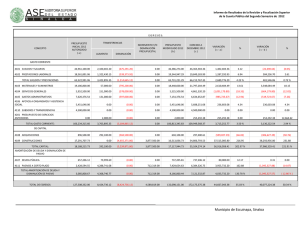

Matemáticas Financieras Avanzadas MATEMÁTICAS FINANCIERAS AVANZADAS Sesión No. 10 Nombre: Amortización Objetivo Al término de la sesión el estudiante solucionaría problemas reales a través de la aplicación del cálculo básico de amortización, importes de pago, las tablas y el número de pagos de una amortización. Contextualización En esta sesión se explicará el concepto de amortización e identificará situaciones en las que se aplica este concepto, construir tablas de amortización. Calculará el monto de los pagos o tasa de interés o el plazo en operaciones de amortización. Fuente: http://www.cantabrialiberal.com/includes/imag2.php?id=144589&idT=1 1 MATEMÁTICAS FINANCIERAS AVANZADAS Introducción al Tema En el área financiera, amortización significa saldar gradualmente una deuda por medio de una serie de pagos que, generalmente, son iguales y que se realizan también a intervalos iguales. Aunque esta igualdad de pagos y de periodicidad es lo más común, también se llevan a cabo operaciones con ciertas variantes, por lo que aquí se analizan algunas de estas situaciones. Fuente: http://coyunturaeconomica.com/files/coyuntura/amortizacion-de-prestamos.jpg 2 MATEMÁTICAS FINANCIERAS AVANZADAS Explicación Importe de los pagos en una amortización Ejemplo 1: Sergio Campos contrae hoy una deuda de $95,000 a 18% convertible semestralmente que amortizará mediante 6 pagos semestrales iguales, R; el primero de los cuales vence dentro de 6 meses. ¿Cuál es el valor de R? Solución: los pagos construyen una anualidad simple, cierta, vencida e inmediata con valor actual de $95,000. R = ?, C = 95,000, i = 0.18/2 = 0.09, n = 6 1−(1+𝑖)−𝑛 𝐶 = 𝑅� 𝑖 � Despejando R, sea 𝑅 = Sustituyendo valores: 𝑅 = (95000)(0.09) 1−(1.09)−6 𝐶𝑖 1−(1+𝑖)−𝑛 = 21,177.36 Seis pagos semestrales vencidos de $21,177.36 amortizan una deuda con valor actual de $95,000 con interés de 9% semestral. Tablas de amortización Los pagos que se hacen para amortizar una deuda se aplican a cubrir los intereses y a reducir el importe de la deuda. Para visualizar mejor ese proceso conviene elaborar una tabla de amortización que muestre lo que sucede con los pagos, los intereses, la deuda, la amortización y el saldo. Del ejemplo anterior se creara la tabla de amortización para entender mejor: Fecha En el momento de la operación Pago Interés sobre semestral saldo Amortización Saldo 95,000 3 MATEMÁTICAS FINANCIERAS AVANZADAS Fin del semestre 1 21, 177.36 8,550.00 12,627.36 82,372.64 Fin del semestre 2 21, 177.36 7,413.54 13,763.82 68,608.82 Fin del semestre 3 21, 177.36 6,174.79 15,002.57 53,606.25 Fin del semestre 4 21, 177.36 4,824.56 16,352.80 37,253.45 Fin del semestre 5 21, 177.36 3,352.81 17,824.55 19,428.90 Fin del semestre 6 21, 177.36 1,748.60 19,428.90 0.00 Totales 127,064.30 32,064.31 95,000.00 -------- En la tabla se observa que: • La suma de los pagos anuales es igual a la suma de los intereses más la suma de las amortizaciones. • El saldo, como ya se había visto, es igual al anterior más los intereses y menos el pago. • La amortización es igual al pago menos los intereses. • Se puede ver claramente cuanto es lo que resta por pagar al final de cada semestre: el saldo. • El valor del último pago semestral se ajustó para que coincidiera exactamente con el saldo de la deuda. Número de pagos en una amortización Ejemplo 2: ¿Cuántos pagos mensuales de $15,000 son necesarios para saldar una deuda de $180,000 contratada hoy a 18% convertible mensualmente? Solución: C = 180,000, i = 0.18/12 = 0.015, R = 15,000, n = ? 1−(1+𝑖)−𝑛 Utilizamos la ecuación: 𝐶 = 𝑅 � 𝑖 � y despejamos n: 𝑛 = − 𝐶𝑖 𝑅 𝑙𝑜𝑔�1− � log(1+𝑖) 4 MATEMÁTICAS FINANCIERAS AVANZADAS Sustituimos los datos: 𝑛 = − 180000(0.015) � 15000 𝑙𝑜𝑔�1− log(1.015) Sería necesario: = 13.32904 a) Hacer 12 pagos de $15,000 y un pago final mayor o b) Hacer 13 pagos de $15,000 y un pago final menor. Considere que las dos formas de liquidar el pago final son equivalentes; la opción dependerá de lo que resulte más conveniente para el acreedor y deudor. Tasa de interés en una amortización En ocasiones es necesario determinar la tasa de interés que se carga en la operación. Ejemplo 3: si Cristina contrae una deuda de $6,000 y conviene en liquidarla con 5 pagos de $1380 y realizar el primer pago dentro de 2 meses, ¿Cuál es la tasa de interés nominal, capitalizable bimestralmente, que se carga a la deuda? Solución: C = 6000, R = 1380, n = 5, i = ? 1−(1+𝑖)−𝑛 Utilizamos la ecuación: 𝐶 = 𝑅 � 6000 = 1380 � 1−(1+𝑖)−5 � 𝑖 1−(1+𝑖)−5 � 𝑖 �= 1−(1+𝑖)−5 6000 𝑖 � 𝑖 � y sustituimos valores: 1380 � = 4.34782609 Ensayando valores de i: Si i = 0.05 1−(1.05)−5 � 0.05 � = 4.32947667 5 MATEMÁTICAS FINANCIERAS AVANZADAS 1−(1.048)−5 � Si i = 0.048 0.048 1−(1.049)−5 � Si i = 0.049 0.049 � = 4.35351768 � = 4.34147087 1−(1.0485)−5 � Si i = 0.0485 0.0485 � = 4.34748768 Entonces i se encuentra entre 0.0485 y 0.048 interpolando: = 𝑖 − 0.048 4.34782609 − 4.35351768 = 4.34748768 − 4.35351768 0.0485 − 0.048 − Comprobando: 0.00569159 𝑖 − 0.048 = 0.00603 0.005 𝑖 = 0.00047194 + 0.048 = 0.04847194 1 − (1.04847194)−5 � � = 4.34782574 0.04847194 Por lo tanto, se carga en la operación aproximadamente el 29.08% convertible bimestralmente. 6 MATEMÁTICAS FINANCIERAS AVANZADAS Conclusión Amortizar es extinguir una deuda actual mediante pagos periódicos. En esta sesión se aplicó el concepto de amortización y se calcularon los importes de pago, el número de pagos y la tasa de interés en una amortización. La próxima sesión se trabajara con los fondos de amortización. Fuente: http://www.ganadineroytiempo.com/wp-content/uploads/2011/11/Amortizar-hipoteca-antes-de-acabar-el-a%C3%B1o.jpg 7 MATEMÁTICAS FINANCIERAS AVANZADAS Para aprender más En este apartado encontrarás más información acerca del tema para enriquecer tu aprendizaje. Puedes ampliar tu conocimiento visitando los siguientes sitios de Internet. • Amortización y fondos de amortización. (s/f). Consultado el 5 de junio de 2013: http://brd.unid.edu.mx/amortizacion-y-fondos-de-amortizacion-3/ Video relacionado con la construcción de una tabla de amortización. • Ramírez, M. (2011). Como hacer una tabla de amortización. Consultado el 5 de junio de 2013: http://www.youtube.com/watch?v=AasF18mQo5E Es de gran utilidad visitar el apoyo correspondiente al tema, pues te permitirá desarrollar los ejercicios con más éxito. 8 MATEMÁTICAS FINANCIERAS AVANZADAS Actividad de Aprendizaje Con lo aprendido en esta sesión acerca de la amortización, aplica dichos conceptos para resolcer los siguientes ejercicios: 1. Una deuda de $12,000 debe amortizarse mediante 4 pagos bimestrales iguales., el primero dentro de 2 meses, con intereses de 4% bimestral sobre saldos insolutos. a) Calcular el importe de cada uno de los pagos. b) Construir una tabla de amortización. 2. Determine el número de pagos necesarios para amortizar totalmente la compra a crédito de un automóvil que cuesta $198,000 y se vende con un enganche de 40% y el resto a pagar en mensualidades vencidas de $5,592.33 con interés de 12% convertible mensualmente. Entregar esta actividad en formato de Práctica de Ejercicios y súbelo a la plataforma. 9 MATEMÁTICAS FINANCIERAS AVANZADAS Bibliografía Díaz, A. y Aguilera, V. (2007). Matemáticas financieras. México: McGraw-Hill. 10