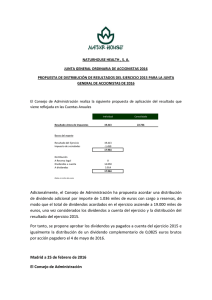

Tema 6 - Teorías sobre la decisión de dividendos en la empresa

Anuncio

PARTE II: Estructura de capital y política de dividendos

Tema 6 - Teorías sobre la decisión de dividendos en la empresa

6.1 Introducción.

6.2 La decisión sobre dividendos y la maximización de la riqueza de los accionistas.

6.2.1 Los dividendos y las decisiones de inversión. el modelo de Gordon-Shapiro.

6.2.2 La independencia de la decisión de dividendos.

6.3 Efecto de las imperfecciones de mercado.

6.3.1 El efecto de los impuestos.

6.3.2 Costes de transacción y de emisión de nuevos títulos.

6.3.3 El contenido informativo de los dividendos y la asimetría de información.

6.4 Revisión de la proposición de irrelevancia.

6.4.1 La teoría residual de dividendos.

6.4.2 La preferencia por la liquidez.

6.1. Introducción

Es necesario plantearse la cuestión de por qué las empresas reparten dividendos. Una respuesta sería

que los dividendos se conceden para satisfacer a sus accionistas actuales y atraer a otros nuevos.

Sin embargo, es necesario concretar y matizar la afirmación ya que la retención de beneficios puede

indicar que la empresa tiene capacidad para generar oportunidades rentables de inversión. Es decir, los

dividendos no percibidos por los accionistas en el momento actual pudieran verse compensados por

futuras ganancias de capital. Además, los tipos impositivos de gravamen suelen ser menores sobre las

ganancias de capital que sobre los dividendos.

La teoría clásica plantea la relevancia o importancia de la política de dividendos en el proceso de

creación de valor en la empresa. Por su parte, Miller y Modigliani en 1961 plantean que bajo la

hipótesis de mercados perfectos de capitales, la elección de una u otra política de dividendos no afecta

al valor actual de la empresa en el mercado.

De esta forma, según M & M, un aumento de la cuantía del dividendo se ve compensado por una

reducción de igual cuantía en el precio exdividendo de la acción. Así, en mercados perfectos la

riqueza de los accionistas no vendría afectada por la decisión de dividendos. Es decir, si una acción

tiene un precio actual de P0 y la empresa concede un dividendo, el nuevo precio, P1, cumplirá:

P0 = P1 + Dividendo

Gráfico Precio antes y después del pago del dividendo

Dirección Financiera ADE

Grupo C

1

Frente al argumento tradicional de que los inversores prefieren un rendimiento cierto en el momento

actual a la perspectiva de dividendos futuros de carácter incierto, Miller & Modigliani dicen que los

cambios en la política de dividendos no tienen necesariamente por qué afectar ni a la cuantía del

rendimiento total que el inversor espera obtener, ni al grado de incertidumbre asociado con dicho

rendimiento.

Por otra parte, un tratamiento fiscal favorable a las ganancias de capital como ocurre en la mayor parte

de los sistemas impositivos debería llevar a las empresas a retener y reinvertir sus beneficios en lugar

de distribuir dividendos y compensar estos con ampliaciones de capital.

En cualquier caso, es necesario plantearse las siguientes cuestiones:

1) Determinar la influencia de la decisión de dividendos sobre el valor de mercado de la

empresa.

2) Conocer la causa de la mayor utilización del pago de dividendos líquidos sobre otras formas

posibles de remuneración de los accionistas.

3) Determinar los factores que influyen sobre la distribución de beneficios.

Se va a proceder a dar respuesta a estas tres cuestiones teniendo en cuenta dos enfoques. Aquel cuyo

objetivo es maximizar la riqueza de los accionistas y aquel cuyo objetivo tiene en cuenta además la

maximización de la utilidad de los directivos.

6.2. La decisión sobre dividendos y la maximización de la riqueza de los accionistas

La decisión sobre dividendos hace referencia a la elección entre la alternativa de distribuir una parte o

todo el beneficio generado por la empresa a los accionistas frente a destinar dicho excedente a la

reinversión.

Los modelos para la valoración de acciones sugieren que el valor intrínseco de un título, o valor

teórico de mercado, vendrá determinado por la corriente de dividendos esperada más las ganancias de

capital acumuladas, actualizadas a la tasa Ke que exijan los accionistas para una inversión de similar

riesgo.

Las distintas teorías sobre dividendos se plantean si la decisión de reparto de dividendos o de retener

beneficios afecta al valor de las acciones al influir sobre la tasa de descuento que los accionistas

exigen para actualizar los beneficios futuros de la empresa. Se pueden distinguir dos escuelas de

pensamiento:

La primera, encabezada por M & M, argumenta que, en mercados perfectos, la política de dividendos

no afecta la riqueza de los accionistas. Es decir, los inversores son indiferentes entre recibir

dividendos o beneficios retenidos por lo que no hay una política óptima de dividendos y todas las

alternativas son igual de buenas.

La segunda escuela, encabezada por Gordon, argumenta que la política de dividendos sí afecta al valor

de la empresa. En este caso, los inversores valoran más una unidad monetaria de dividendos esperados

que una unidad monetaria de ganancias de capital esperadas y que se obtendrían a partir de la

reinversión de los beneficios retenidos.

6.2.1. Los dividendos y la decisión de inversión. El modelo de Gordon-Shapiro.

Si el valor de la empresa en el momento actual es el valor actualizado de todos los dividendos futuros,

ello supone que el precio de una acción será:

Dirección Financiera ADE

Grupo C

2

P0 = Divt/(1+Ke)t + Pn/ (1+Ke)n

=

Div1/Ke

(si n y Div1 = Div2 = ... = Divn)

Si los dividendos crecen a una tasa g constante a lo largo de la vida ilimitada de la empresa:

P0 = Divt/(1+Ke)t + Pn/ (1+Ke)n

=

Div1/(Ke – g)

(si n y Divt+1 = Divt(1+g) t)

Si en vez de querer calcular el valor de una acción se quiere calcular el valor total de las acciones de la

empresa sólo hay que multiplicar las expresiones anteriores por el número de acciones que tiene dicha

empresa.

Teniendo en cuenta que el crecimiento sostenible, g, de la empresa viene dado por la proporción de la

rentabilidad financiera que es reinvertida en la empresa, la tasa de crecimiento sostenible se calcula

multiplicando la tasa de retención de beneficios, b, por la rentabilidad financiera de la empresa:

g=b.Rfin

Por lo que el valor de la empresa vendrá dado por:

V0 = (1-b)B/(Ke-g) = (1-b)B/(Ke - b.Rfin)

Puesto que el coeficiente de retención b se puede considerar independiente de Ke y de Rfin, entonces

derivando el valor de la empresa con relación a la tasa de retención, tendríamos:

DV0/db = B.(Rfin – Ke)/(Ke – b.Rfin)2

{ x = u/v x’ = (u’.v – u.v’)/v2 }

Así, la empresa puede encontrarse en una de las tres siguientes situaciones:

-

Cuando Rfin = Ke, entonces V0 es independiente del coeficiente de retención, b,

Cuando Rfin > Ke, entonces V0 aumenta cuando b aumenta

Cuando Rfin < Ke, entonces V0 disminuye cuando b aumenta y habría que distribuir todos los

benéficos obtenidos en forma de dividendos.

Este modelo simple de Gordon-Shapiro determina el dividendo neto que maximiza el valor de la

empresa y que se corresponde con el nivel de inversión óptimo a partir de la selección de todos los

proyectos que generan una rentabilidad superior a la tasa de rendimiento requerida por los inversores.

Sin embargo, es preciso señalar que, aunque la decisión de inversión influye sobre el valor de la

empresa y está relacionada con el dividendo neto, pudiera no estarlo con los dividendos pagados o con

los beneficios retenidos. Es decir, el dividendo bruto realmente concedido puede ser distinto del

dividendo neto. Si se captan nuevos fondos para conceder más dividendos, entonces el dividendo

bruto será superior al dividendo neto. Es decir, Dividendo neto ≤ Dividendo bruto.

Dividendo neto = Max {Beneficio neto – Volumen de inversión óptima , 0}

Es posible mantener constante la inversión y simultáneamente pagar dividendos, siempre y cuando sea

factible realizar ampliaciones para cubrir la diferencia. Por otra parte, los beneficios retenidos pueden

exceder al volumen de las inversiones realizadas si se ha procedido a una recompra de acciones o bien

se reduce capital.

Dirección Financiera ADE

Grupo C

3

6.2.2 La independencia de la decisión de dividendos

Un trabajo básico en la decisión de dividendos se debe a M&M con la publicación en 1961 de un

estudio teórico en el que se demostraban la irrelevancia de la política de dividendos en un mundo

(mercados de capitales perfectos) sin impuestos, sin costes de transacción ni otras imperfecciones de

mercado. En mercados de capitales perfectos la decisión de dividendos no afecta al valor de la

empresa.

Si se supone un comportamiento racional de los inversores, es decir, si se supone que los inversores

prefieren más riqueza a menos y son indiferentes entre un aumento de riqueza a través de dividendos

versus ganancias de capital entonces M&M demuestran que en dichos mercados la decisión de

dividendos no afecta al valor de mercado de la empresa siempre que no se alteren las decisiones de

inversión y financiación.

La emisión de nuevas acciones para financiar incrementos de dividendos reducirá el precio de las

acciones existentes en igual cuantía que el incremento del dividendo por acción pagado con fondos

procedentes de la venta de acciones. Ello significa que para los accionistas hay un intercambio o

trade-off entre dividendos y ganancias de capital. De esta forma, una vez determinada la decisión de

inversión, entonces la decisión de dividendos es irrelevante para el valor de la empresa. El análisis se

realiza sobre la llamada relación básica contable o situación de equilibrio patrimonial. Es decir:

Fondos disponibles (t) = Empleo de fondos (t)

Xt + mtPt + Dt = iDt + It + Divt

Gráfico Volumen de inversión con K0 igual o distinto antes y después de la ampliación de fondos

6.3. Efecto de las imperfecciones de mercado

Se analiza seguidamente el efecto de cada una de las imperfecciones del mercado sobre la tesis de

irrelevancia de los dividendos sobre el valor de la empresa.

Las principales imperfecciones atribuibles a los mercados financieros son la existencia de impuestos,

la existencia de costes de transacción, la asimetría informativa, los costes de agencia y los costes de

quiebra. Estas imperfecciones alteran la proposición de irrelevancia inicial de distribución de

dividendos.

6.3.1 El efecto de los impuestos

En la mayoría de los sistemas occidentales las rentas percibidas por los inversores en forma de

dividendos son penalizadas fiscalmente sobre las ganancias de capital ya que éstas últimas están

sometidas a tipos menores.

Dirección Financiera ADE

Grupo C

4

De esta forma, los inversores deberían penalizar a las empresas cuyas acciones presentan un elevado

ratio de reparto de dividendos ya que, al actuar los inversores en términos de rentabilidad después de

impuestos exigirán, para un riesgo dado, rentabilidades antes de impuestos superiores.

Además, será preciso analizar también las ventajas fiscales de otras alternativas como la retención de

beneficios y la recompra de acciones frente al reparto de dividendos.

Incluso aunque el tipo impositivo que grava las ganancias de capital sea igual al de los dividendos,

existe una ventaja fiscal para la retención de beneficios por diferirse el pago de impuestos hasta el

momento de la venta de acciones.

Así, el inversor paga los mismos impuestos en ambas situaciones aunque en distintos momentos de

tiempo por lo que los accionistas preferirán ganancias de capital al permitirles diferir el pago de

impuestos.

De esta forma, cuando se considera el efecto que produce la existencia de impuestos, se ve

cuestionada la proposición de irrelevancia de M&M según la cual los inversores se mostrarán

indiferentes ante las políticas de distribución de dividendos de las empresas se ve cuestionada.

El contra-argumento utilizado por M&M para mantener su proposición de irrelevancia de basa en la

existencia de clientelas fiscales ya que varía el efecto fiscal del pago de dividendos con el tipo del

inversor.

Así, individuos de alto nivel de renta, con dividendos gravados a altos tipos marginales preferirán un

escaso o nulo reparto de dividendos, con la esperanza de obtener mayores ganancias de capital. Sin

embargo, para las sociedades exentas de impuestos e individuos de bajo nivel de renta los dividendos

no estarían penalizados fiscalmente sobre las ganancias de capital.

Si la política de reparto de beneficios depende de la situación fiscal del inversor se desarrollará algún

equilibrio de forma que las empresas adoptarán diferentes políticas de pago para atender a las distintas

clientelas con marcada preferencia por dicha política de reparto. Estas clientelas se denominan

clientelas fiscales.

Por otra parte, las empresas ajustan su política de reparto “efecto oferta” hasta que, en equilibrio, el

espectro de políticas ofertadas sea tal que cada empresa individual se vea imposibilita a la hora de

influir sobre el precio de sus acciones a través de cambios marginales en la cuantía de los dividendos.

Las acciones de empresas con bajos repartos de dividendos deberían ser adquiridas principalmente por

inversores con elevados tipos impositivos marginales, mientras que las acciones de empresas con

elevados dividendos deberían ser adquiridas por inversores con bajos tipos marginales.

La alta estabilidad observada en los repartos de beneficios empresariales facilita la formación de

clientelas fiscales al reducir la necesidad de realizar compras y ventas de acciones para pertenecer a la

clientela deseada, lo que reduce los costes de transacción.

Sin embargo, la explicación del efecto clientelas fiscales presenta ciertas limitaciones, ya que

cualquier cambio en las rentas gravables del inversor que afecte a su tipo impositivo marginal le

obligará a modificar su cartera de acciones para pertenecer a la clientela fiscal deseada.

Por otra parte, la pertenencia a una clientela fiscal implica renunciar a una clase concreta de acciones

y, por tanto, implica una disminución del potencial de diversificación de la cartera del inversor.

Dirección Financiera ADE

Grupo C

5

6.3.2 Costes de transacción y emisión de nuevos títulos

La emisión de nuevos títulos implica la necesidad de incurrir en costes al realizar transacciones en los

mercados financieros. Estos costes de lanzamiento incluyen los costes de seguro, publicidad y el

consumo de tiempo en sí.

Podría argumentarse que sería más barato reducir los dividendos hasta que los fondos retenidos

cubrieran las necesidades financieras de la empresa en cuanto a fondos propios se refiere. Ello supone:

1) Acudir a la emisión de nuevas acciones sólo cuando los beneficios generados y retenidos no fueran

suficientes para financiar la política de inversión.

2) Emitir nuevas acciones a un precio inferior al de mercado.

Estos costes de emisión de títulos modifican la proposición de irrelevancia dejando de tener un coste

cero la concesión de dividendos adicionales financiados con nuevas emisiones de acciones. De esta

forma, sería preferible repartir dividendos sólo en la cuantía en que los fondos disponibles superen las

oportunidades de inversión.

6.3.3 El contenido informativo de los dividendos y la asimetría de información

Las empresas se marcan un ratio de reparto a largo plazo y distribuyen un dividendo estable en el

tiempo. Cualquier desviación sobre dicha tasa de distribución sería vista por los inversores como una

variación en las oportunidades y expectativas de la empresa.

Así, un incremento de los dividendos se suele considerar como una señal de que los directivos esperan

mayores beneficios futuros en la empresa. El efecto positivo se debe a que los accionistas interpretan

que los directivos van a ser capaces de captar nuevos fondos en el mercado.

6.4. Revisión de la proposición de irrelevancia

La modificación de la hipótesis inicial de mercados de capitales perfectos, con el explícito

reconocimiento de la existencia de costes de transacción y de diferentes tasas impositivas hace

necesario el análisis de otros factores explicativos de la política de dividendos como la teoría residual

de dividendos, la preferencia de los inversores por la liquidez, la disminución de los costes de agencia

y el efecto informativo de los dividendos.

6.4.1 La teoría residual de dividendos

La teoría residual mantiene que el dividendo bruto debe siempre ser igual al dividendo neto. Cualquier

desviación con respecto al dividendo neto tiene un coste. Si se conceden dividendos por encima de los

que dicta la teoría residual se encarece el coste de capital y, además, se reduce el volumen de

inversión óptima.

Para una empresa el dividendo neto, es decir, el dividendo no financiado mediante ampliaciones de

capital está determinado por:

1 – Los flujos de caja de los activos

2 – Los intereses de la deuda

3 – El nivel óptimo de inversión de la empresa

Además, el dividendo bruto tiene también en cuenta:

Dirección Financiera ADE

Grupo C

6

6.4 – El coste de los fondos retenidos en relación al coste de las ampliaciones de acciones

En mercados perfectos de capitales el coste de los beneficios retenidos (KeBR) es igual al coste de

emisión de nuevas acciones (KeAA).

Xt + mtPt + Dt = iDt + It* + Divt

Si las oportunidades de inversión se recogen en la curva de “eficiencia marginal de las inversiones”

(EMI) que tiene pendiente negativa para reflejar la realización prioritaria de aquellas inversiones con

una mayor rentabilidad. El nivel óptimo de inversión es aquel en el que la EMI iguala el coste de

capital marginal.

Gráfico Dividendo neto y dividendo bruto en mercados perfectos y con imperfecciones

La teoría Residual implica que el dividendo neto es una función de los flujos de caja de los activos, de

los intereses de la deuda que tiene que financiar la empresa y del volumen óptimo de inversión en

activos nuevos. Es decir, Div-neto = f(Xt , iDt , It* ).

Ejemplo. Supongamos una empresa financiada en un 50% con deuda y un 50% con fondos propios

entonces si suponemos que Xt = 100 y que iDt = 20 vamos a plantear los dividendos netos que derivan

de dos niveles de inversión óptima distintos.

Sea

mtPt = mtIPt + mtIIPt

donde

mtIPt Emisión de nuevas acciones necesarias para financiar nuevos proyectos

mtIIPt Emisión de nuevas acciones con el objeto de conceder dividendos adicionales

Si It* = 70 50% FP = 35 y 50% D= 35

Div-neto = Max(Xt - iDt – (It*%FP) , 0) = Max (100-20-35, 0) = 45

mtIPt = 0 y mtIIPt =0

Si It* = 180 50% FP = 90 y 50% D= 90

Div-neto = Max(Xt - iDt – (It*%FP) , 0) = Max (100-20-90, 0) = 0

mtIPt = 10 y mtIIPt =0

Si estamos en unos mercados perfectos entonces ocurre que KeBR = KeAA. En estas circunstancias, el

dividendo bruto concedido por la empresa puede ser distinto del dividendo neto sin coste adicional.

Ello se podría hacer financiando el dividendo adicional con ampliaciones de acciones (mtIIPt) y dicha

operación no tendría coste alguno.

Dirección Financiera ADE

Grupo C

7

Si mtPt = 50 y It* = 70 Emisión acciones = mtPt = 50 = mtIPt + mtIIPt = 0 + 50

Div-bruto = Max(Xt - iDt – (It*%FP) + mtPt, 0) =Max (100-20- 35+50, 0) = 95

Si mtPt = 50 y It* = 180 Emisión acciones = mtPt = 50 = mtIPt + mtIIPt = 10 + 40

Div-bruto = Max(Xt - iDt – (It*%FP) + mtPt, 0) =Max (100-20- 90+50, 0) = 40

En estos casos de mercados perfectos, con coste cero, la política de dividendos sería irrelevante en la

maximización del valor de la empresa.

Al introducir la existencia de impuestos y costes de transacción en los mercados financieros, el coste

de los fondos retenidos es menor que el coste de la emisión de acciones.

Gráfico Mercados Perfectos (KeBR = KeAA)

Gráfico KeBR < KeAA

En este caso cuando los flujos de caja de los activos de la empresa sean suficientes para satisfacer el

pago de los intereses de la deuda y para financiar la parte proporcional de la inversión que se financia

con fondos propios, es decir,

Xt - iDt – (It*%FP) > 0

entonces la empresa podrá conceder el dividendo residual no nulo. Si por el contrario

Xt - iDt – (It*%FP) < 0

Dirección Financiera ADE

Grupo C

8

Entonces, la empresa no repartirá ningún dividendo. Cualquier intento de conceder un dividendo

superior al que dicta la teoría residual redundará en un mayor coste para la empresa.

De esta forma, cuando hay costes de emisión de nuevas acciones, los dividendos distribuidos por

encima de los propuestos por la teoría residual suponen alejarse de la política de inversión óptima y/o

desviarse del ratio de endeudamiento objetivo.

Gráfico con los mismos datos de mercados perfectos pero KeBR < KeAA

Así, la Teoría Residual de Dividendos considera la política de dividendos como una decisión pasiva o

como un residuo de las decisiones de inversión y financiación.

6.4.2 La preferencia por la liquidez

Una de las explicaciones más tradicionales para defender la distribución de beneficios se basa en la

preferencia de los inversores por recibir un flujo cierto de dividendos, antes que la posibilidad incierta

de ganancias de capital en el futuro.

Gordon argumenta que los inversores son adversos al riesgo y que la incertidumbre de una renta

esperada aumenta con el alejamiento de su momento de percepción.

Bajo estas condiciones, los inversores descontarán los flujos de dividendos esperados de la empresa a

tasas de actualización crecientes

V0 = Div1/(1+K1) + Div2/(1+K2)2 + ... + DIVT/(1+KT)T

Donde K1 < K2 < ... < KT

Gordon concluye que la política de dividendos sí influye en el valor de la empresa ya que un

incremento en las retenciones disminuye el dividendo actual que es actualizado a una tasa de

descuento menor y aumenta dicha tasa para los dividendos futuros.

Tanto la teoría residual como la preferencia por la liquidez intentan captar el proceso seguido por la

decisión de dividendos y su efecto sobre el valor de la empresa. En el capítulo siguiente analizaremos

los efectos de la política de dividendos sobre la disminución de los costes de agencia, así como su

efecto reductor sobre la asimetría de información.

Dirección Financiera ADE

Grupo C

9